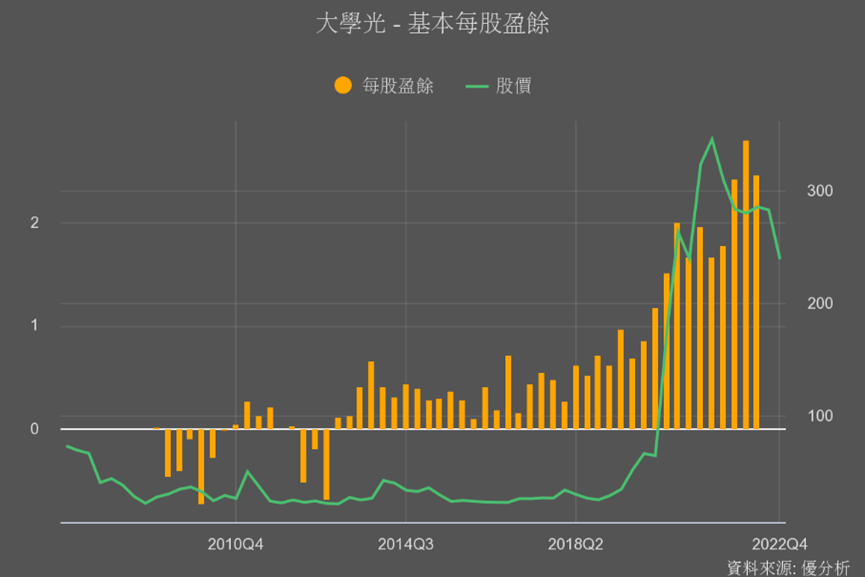

以眼科雷射手術聞名的大學光,近三年盈餘明顯攀升,營運策略發生什麼轉變?今年盈餘仍處在高檔,但股價已從高點滑落,是錯殺還是效益不如預期?未來到底該如何鎖定哪些數據指標來看?

大學光近年的營運重點策略有三大項,我們分別就這三項來說明情況與未來可以追蹤的重點。

一、提高推銷費用 實際效益怎麼看?

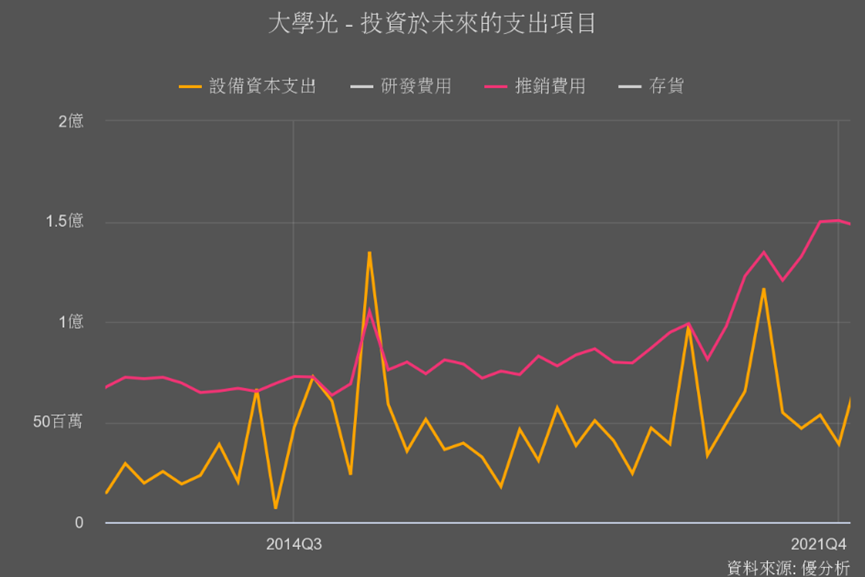

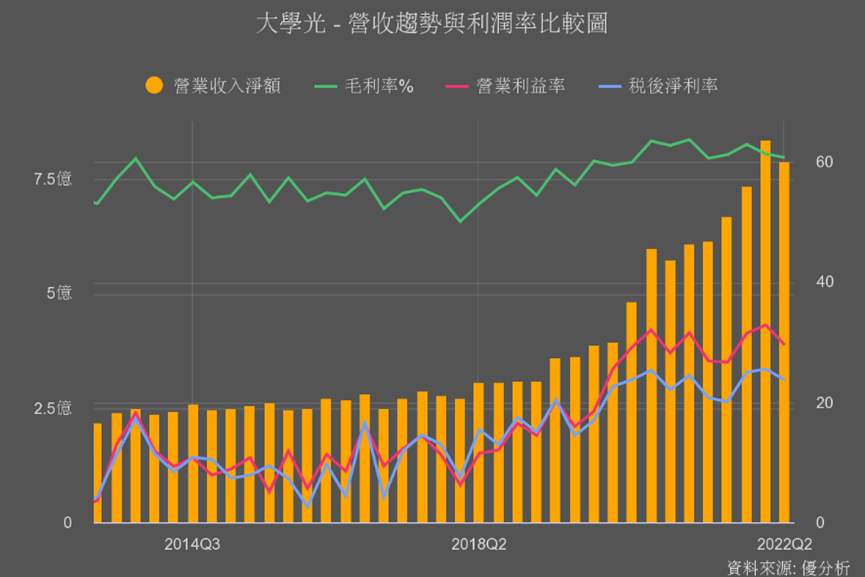

從未來展望研究室中,可以了解一家公司對於什麼支出投入很積極。下圖看到紅線的推銷費用,從2020年攀升幅度很明顯、顯示推銷是大學光近年營運策略重點、也越來越看重「品牌」的重要性。

一間注重品牌推廣的公司,可先用推銷費用成長情況,和營收成長情況一起看,來了解花出去的錢,是否具有效益!

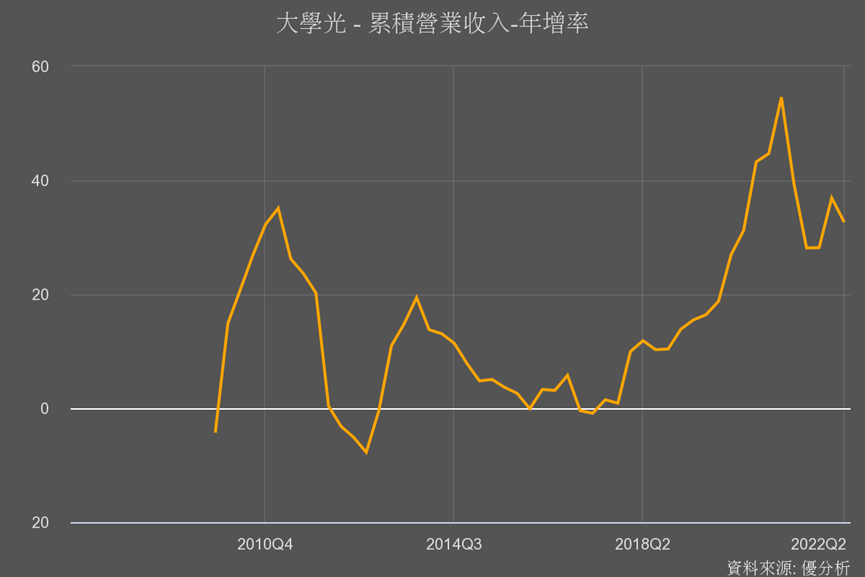

從剛剛的推銷費用和下面的營收成長趨勢圖,可知2020年開始推銷費用大幅成長,帶動2020-2021兩年營收也明顯提升,顯示推銷效果不錯。

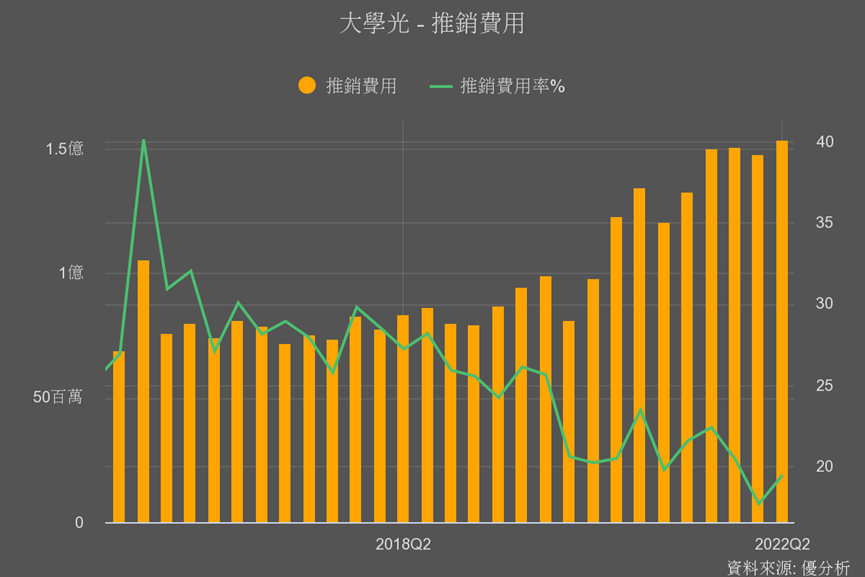

到了2022上半年,推銷費用率已降緩(紅線變平緩),而營收成長情況仍強勢、年增率仍有30%以上,表示過去兩年強力推銷下,這就是很好的現像,顯示大學光迎接更有效益的收穫階段

那接下來怎麼看?雖然已在收穫階段,卻不代表可以降低推銷費用!整體推銷費用金額持續上升,才具有未來成長潛力。

觀察重點:

‧每季營收年增率情況、能不能仍有很好的成長性

‧搭配每季推銷費用年增率是否下降或維持

‧尤其推銷費用率(下圖綠線)持續下降,就更能顯示營收漲幅一直都大於推消費漲幅的良好營運狀態

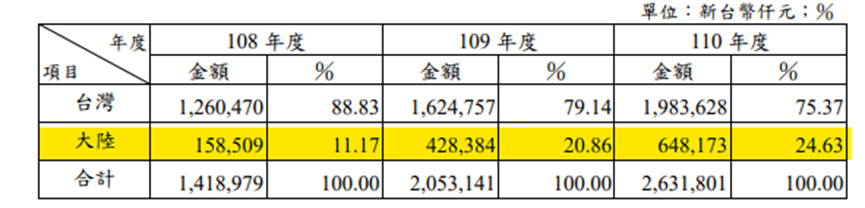

二、兩岸積極拓點 中國營收成長佳但虧損是隱憂

大學光以「品牌」為號召,持續拓店來擴大營運規模。目前在台灣已有27家眼科眼鏡複合店,中國目前有11家眼科據點(自有營運4家、與醫院合作7家)。

大學光的目標是,2025-2030年間兩岸都要各達到50間眼科眼鏡複合店,也就是台灣每年要新增2-4個據點

這部分其實很好追蹤,大學光新門市訊息很容易在新聞或法說資料上找到,可以觀察是否要照進度持續拓店,若計畫放緩,那就表示拓店效益不如預期,投資者就要多注意。

目前中國的擴店進度因為受疫情影響,低於過往法說資料的預期,不過進一步從年報資料來看中國地區的營收,會發現其實中國地區營收成長驚人,尤其2017-2021年複合成長率高達69.2%,而台灣地區才18.6%,有著這麼好的營收成長性,為何拓店的重點反而是在台灣而非中國?

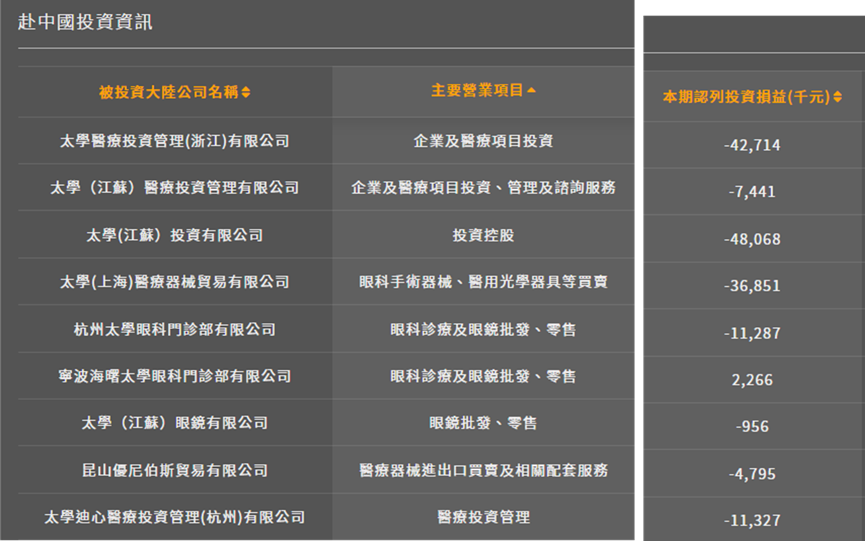

再從模組中的「合併子公司/轉投資」功能中,可直接看到大學光的被投資大陸公司情況。會發現認列的投資損益大都呈現虧損,顯示中國方面無論是規模經濟還是競爭上都較沒有優勢!隨著中國地區營收占比提升,但獲利貢獻仍低迷,讓營運上成為一大隱憂。

或許這也是中國拓店腳步放緩的主要原因,所以我們不能盲目只聽公司說未來拓店規劃,還是要注意背後一些隱憂,未來觀察這部分重點:

‧台灣地區的拓店是否如期進行

‧中國企業是否由虧轉盈或虧損幅度逐漸縮小

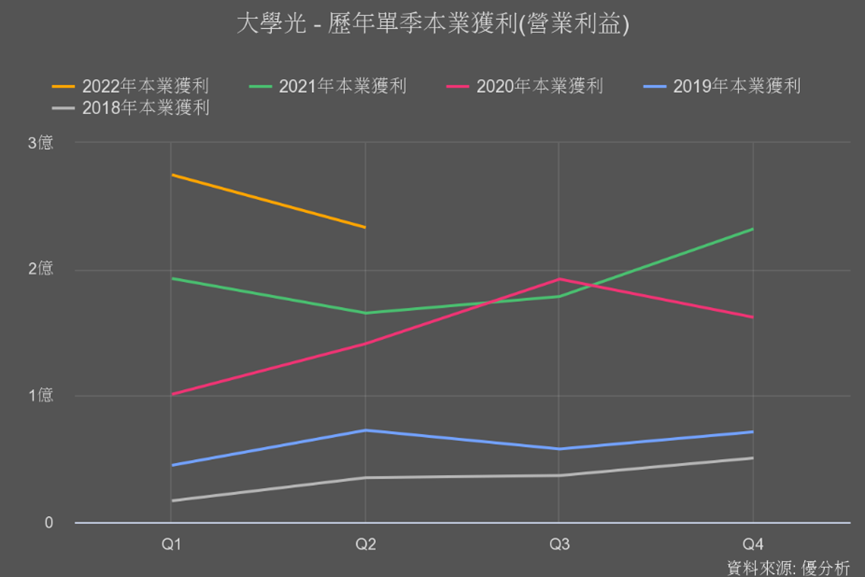

三、高階雷射手術占比提升 獲利情況已不同以往

雷射手術主要分為老花白內障手術和近視眼矯正手術(屈光手術)。要讓高階手術占比提升,整體獲利才會提升,很基本也很重要的,就是相關機台數量要增加。

2020年除了前面說的推銷費用明顯拉升,也開始添購高階手術機台,而高階機台就是為了要改善獲利情況!

從法說會整理的高階機台添購情況,對比獲利率和代表賺錢效率的ROE,顯示都大幅提升、明顯往上大跳一階,幾乎是翻倍成長。

法人報告也指出,SMILE手術占比到今年Q3已從過往的35-40%提升至65-70%,下半年通常是手術旺季,接下來的財報公佈獲利率成長情況,就很值得期待帶動股價活躍起來!

接下來法說會可關注:

高階機台的增加情況,如果沒有持續購入機台,其實也在暗示目前台灣高階手術需求量並沒有想像的這麼多,那大學光獲利的成長空間就會有限制,而一旦成長腳步趨緩或停滯,就很危險。

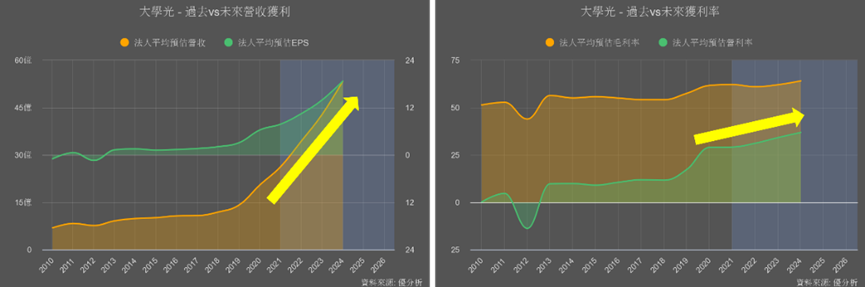

目前市場對其長期展望偏向樂觀

不過身為台灣雷射手術龍頭的大學光,隨著持續拓店、營運達到規模經濟,加上眼科市場未來的高成長性,從「市場預估值動態」能看到市場的態度偏向樂觀。

左邊營收和盈餘都顯示市場看好大學光一年比一年還要賺,而且盈餘維持30%以上的超高成長率。右邊獲利也預期在高毛利手術比重持續升高下逐漸提升!

不過也因為成長模式明確,缺乏上修空間,所以過去一年EPS都沒有出現什麼大幅度的上修或下調。

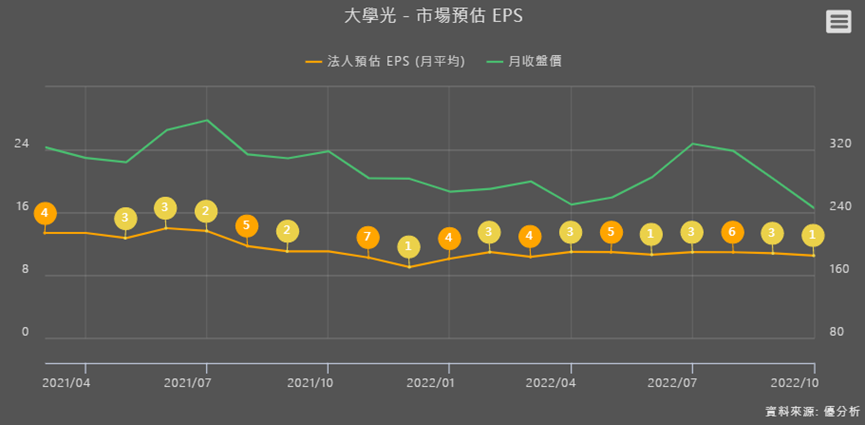

短期大學光的利多消息都被大家知道得差不多了,加上市場太看好眼科市場未來的高成長性,所以大學光目前27倍的高本益比,就很容易被現在充滿疑慮、偏弱的大環境影響股價。

結論

從基本面價來看大學光相對穩健,雖然淨值比在+1標準差顯得有些偏高,但因為獲利情況已不同以往,除非是遇到很明顯的競爭,不然以目前成長性的確會在+1至+2之間的標準差徘徊。

若股價因為短期因素而出現評價掉到平均的時候,反而有望是亮點。

而要到+2標準差以上則比較難,要有超出預期的獲利水準,才能再把淨值比帶上去,前面所說的Q3財報台灣地區旺季成長性,和中國地區虧損縮小幅度情況,都是獲利有望超出預期的關鍵!