美國跟台灣一樣越來越缺電,大規模進入電網升級

根據美國能源局資料揭露(CNBC報導),美國每一次經歷停電的時數正在拉長,停電事件也越來越頻繁。

停電不只是不方便而已,根據CNBC資料揭露,停電每年所造成的美國經濟損失高達了1500億美金。更恐怖的是會造成人員傷亡,去年冬季德州停電事件就造成了246個德州人凍死。

停電頻率升高的主要原因被認為是與極端氣候有關,由於過往的電力供應都是跟著傳統淡旺季預測出來的需求量來跑,其實算蠻容易預測的,不過近年來極端氣候以及極端氣候事件的頻率升高(森林大火、颶風等),除了造成電力供給容易被中斷,需求量也開始變的比較難預測,使得供給方面越來越難跟上需求方面的變動,造成電力中斷事件越來越頻繁。

另外,汽車行業也有變化,過去燃油車都是吃油,未來都會吃電,而回頭一看,美國電力供應量早已不太增加,隨著越來越多電動車在路上跑,將來有可能跟不上需求成長。

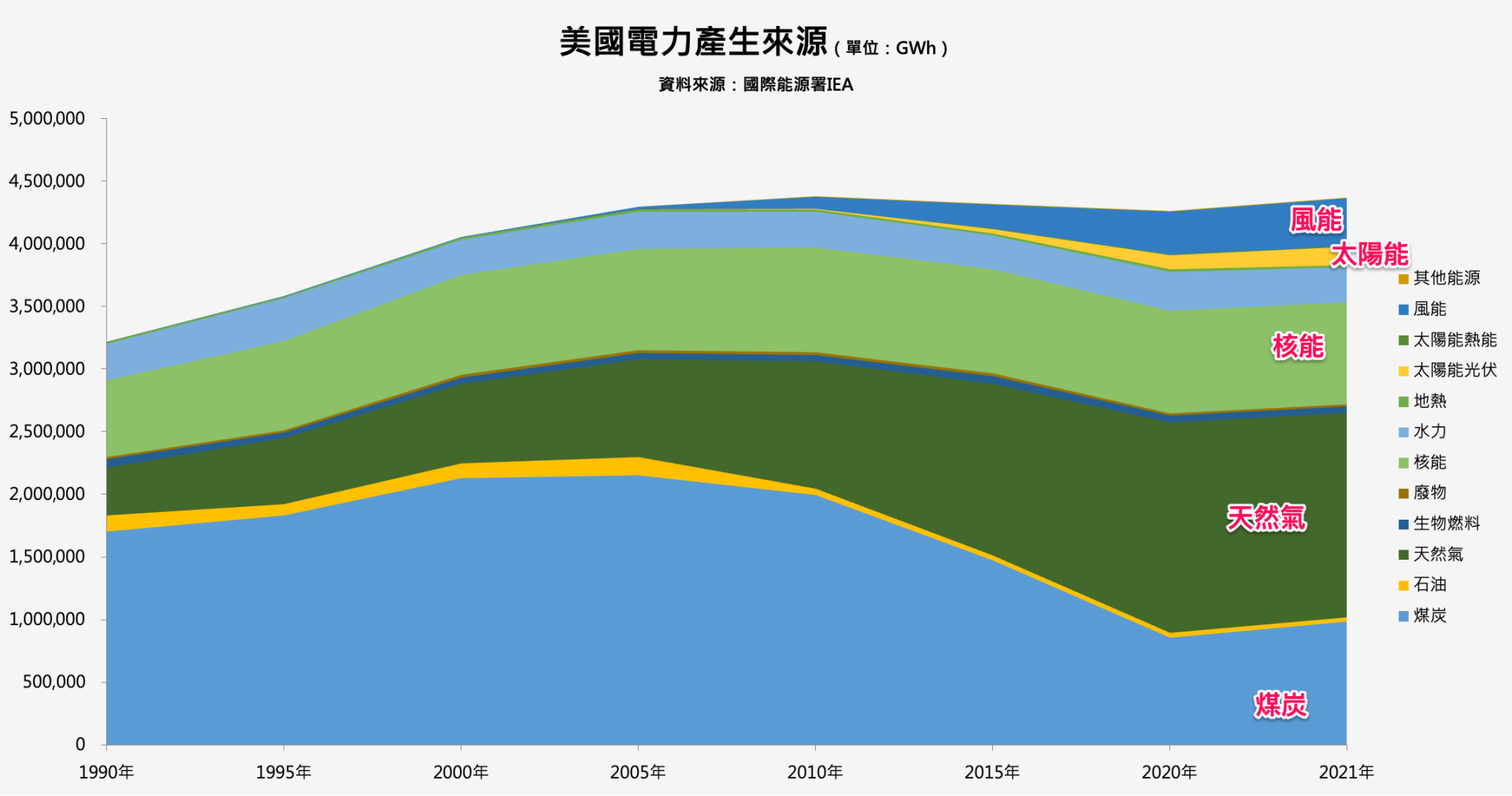

再生能源的增加速度也不夠快,下圖以美國發電市場為例,再生能源如太陽能與風能都還只佔一小部分,主要還是來自天然氣發電作為主要能源成本。

小知識:電力是如何產生的?

電力的產生通常涉及到將其他形式的能量轉換為電能的過程。以下是幾種常見的電力生成方式:

燃煤電廠:這種電廠使用煤作為燃料來產生蒸汽,蒸汽驅動渦輪機旋轉,渦輪機則驅動發電機,將機械能轉換為電能。

核電廠:核電廠利用核反應產生大量的熱能,進一步產生蒸汽,然後與燃煤電廠的流程類似,蒸汽驅動渦輪機轉動,再驅動發電機產生電力。

水力發電:水力發電是利用水流的能量來驅動渦輪機,然後通過發電機將機械能轉換為電能。這通常在水壩中實現。

風力發電:風力發電是利用風力驅動風力發電機的葉片旋轉,葉片轉動驅動發電機,將風的機械能轉換為電能。

太陽能發電:太陽能發電是利用太陽能電池板(由半導體材料組成)將太陽光轉換為電能。這種過程不需要任何機械運動,是直接將太陽的光能轉換為電能。

以上都是電力產生的一些常見方式,還有其他方式,如地熱發電、生物質能發電等。在實際應用中,這些方式往往會根據地區的資源狀況和需求來進行選擇和配合使用。

那麼為何美國電網不可靠?

根據美國能源局統計,美國現行的輸配電網路與變壓器有75%的設備已經被使用了25年以上,與台灣的狀況相差不多,

由於電網(Transmission lines)最大使用壽命可以長達50年,而變壓器(Transformer)平均能用25~40年,所以近代政府通常不太關心這項投資,反正還能用。也因此,未來如果出現一段汰舊換新潮的話,這個成長週期應該也會長達數年,因為有75%的變壓器都需要換掉。

美國變壓器市場銷售概況

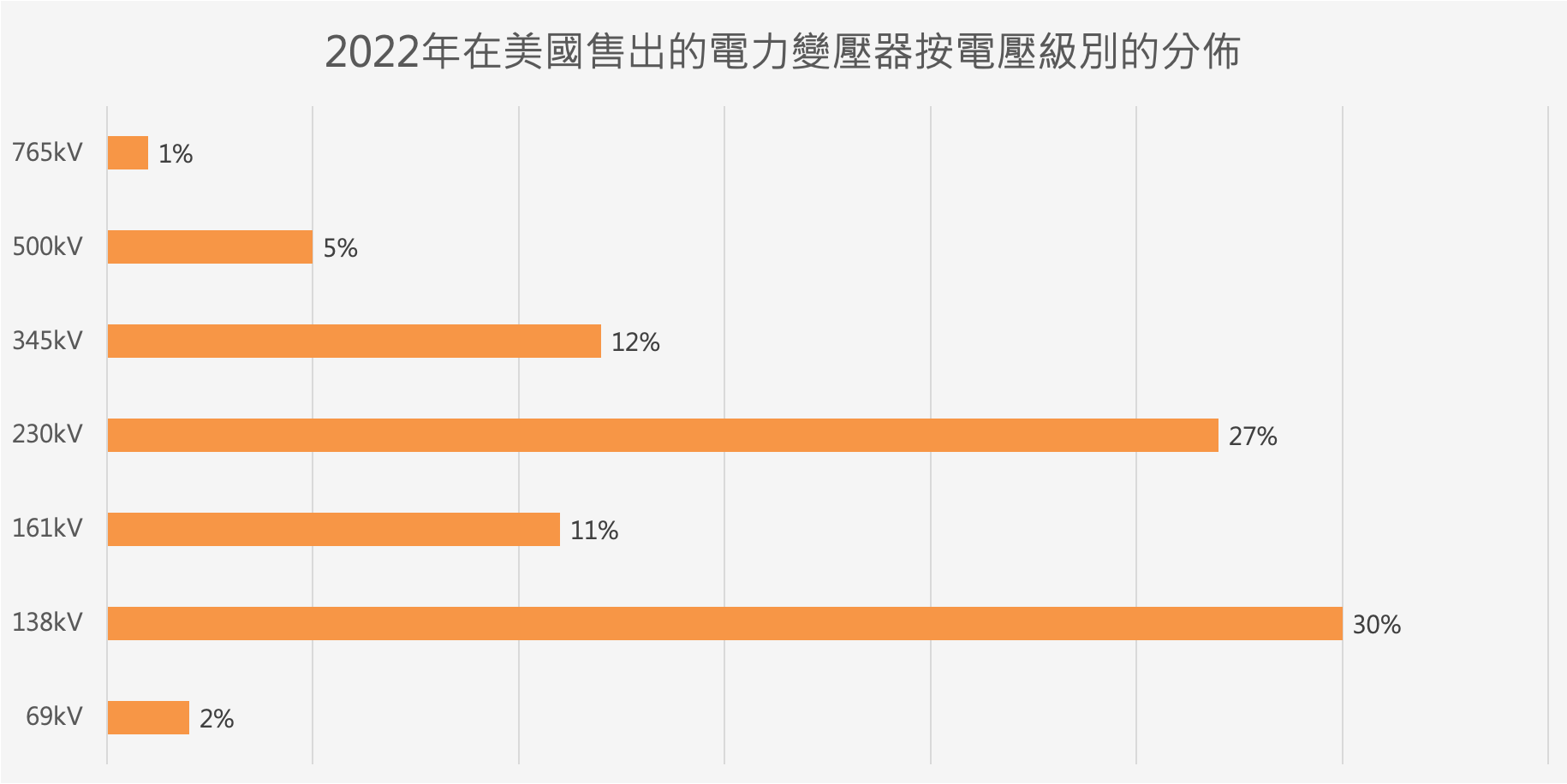

2022年在美國售出的電力變壓器中,約30%的變壓器電壓為138kV(千伏),另有27%的變壓器電壓為230kV。超高壓變壓器(包括電壓高於345kV的電力變壓器)佔美國市場的18%,其中大部分都是靠進口。

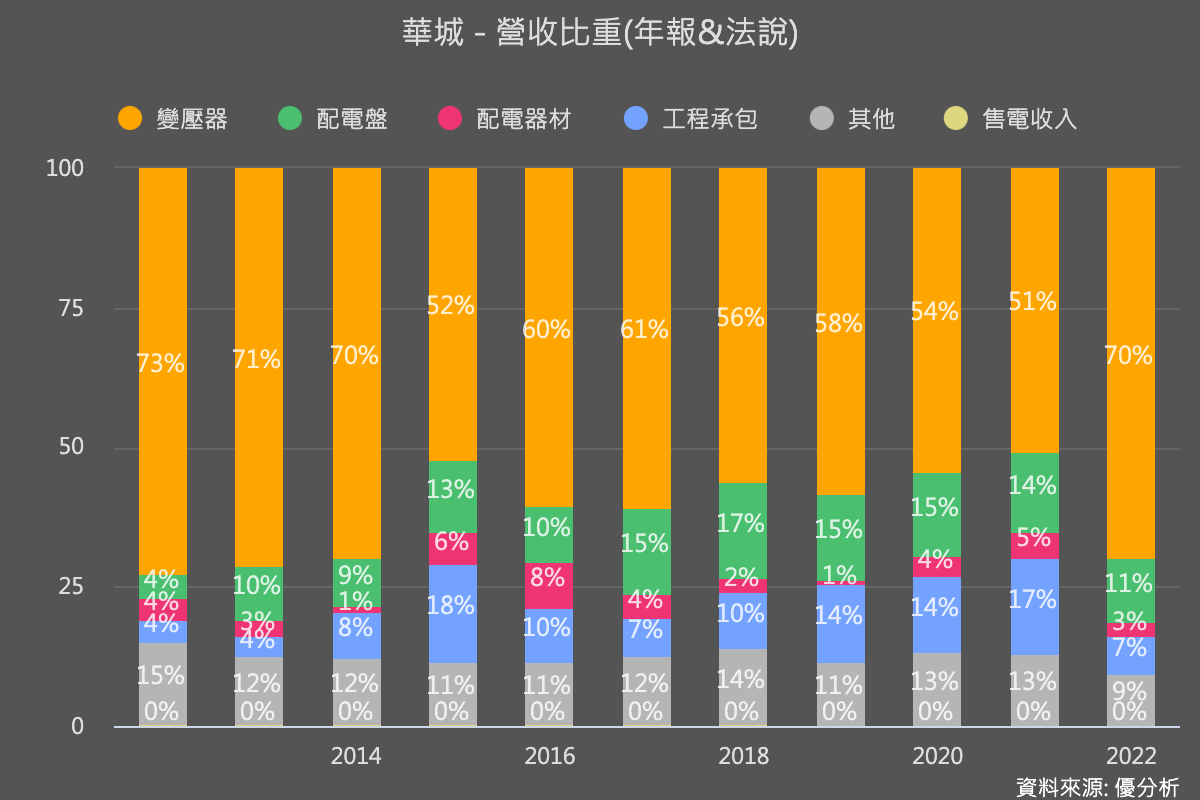

而台灣的華城電機(1519-TW)早期與日立有技術合作,是台灣能做到500kV以上級別產品的變壓器大廠,也是國內最大出口商,其營收組成中也是以變壓器為主力產品。

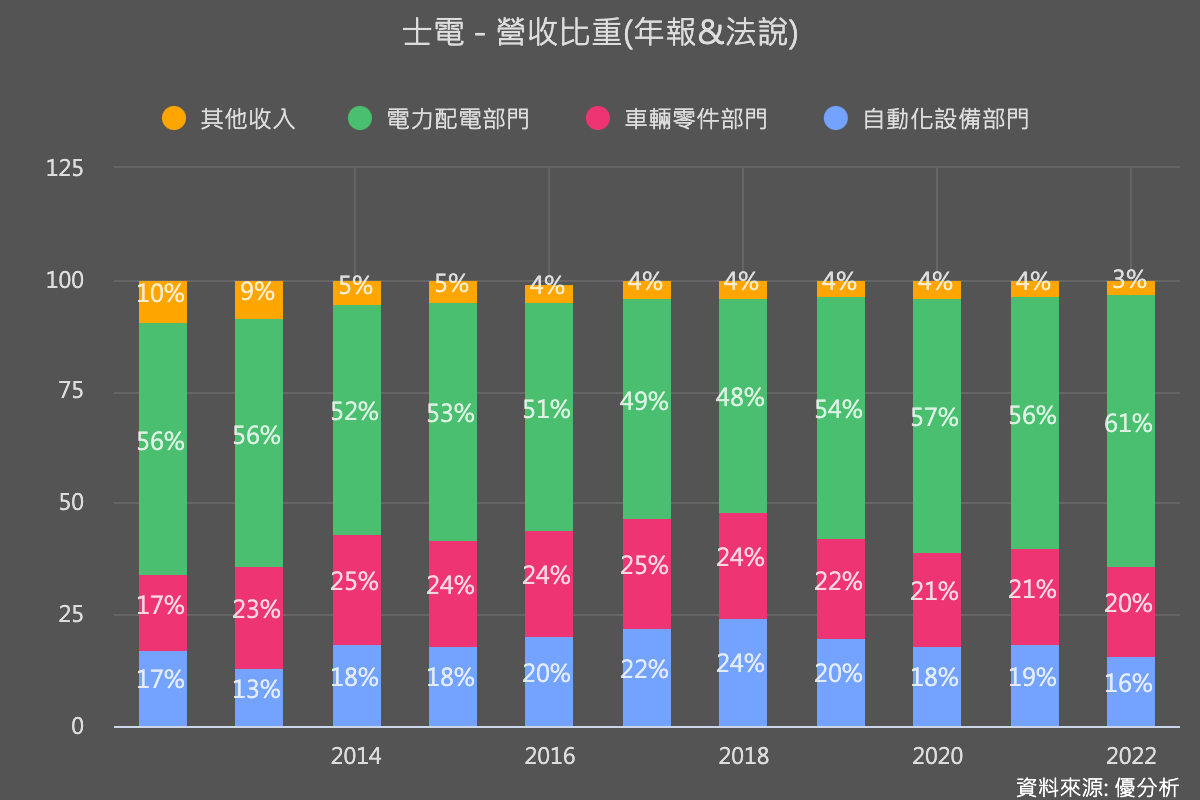

上市公司士林電機(1503-TW)的主要產品也是變壓器,營收占比六成以上,被歸類在「電力配電部門」。

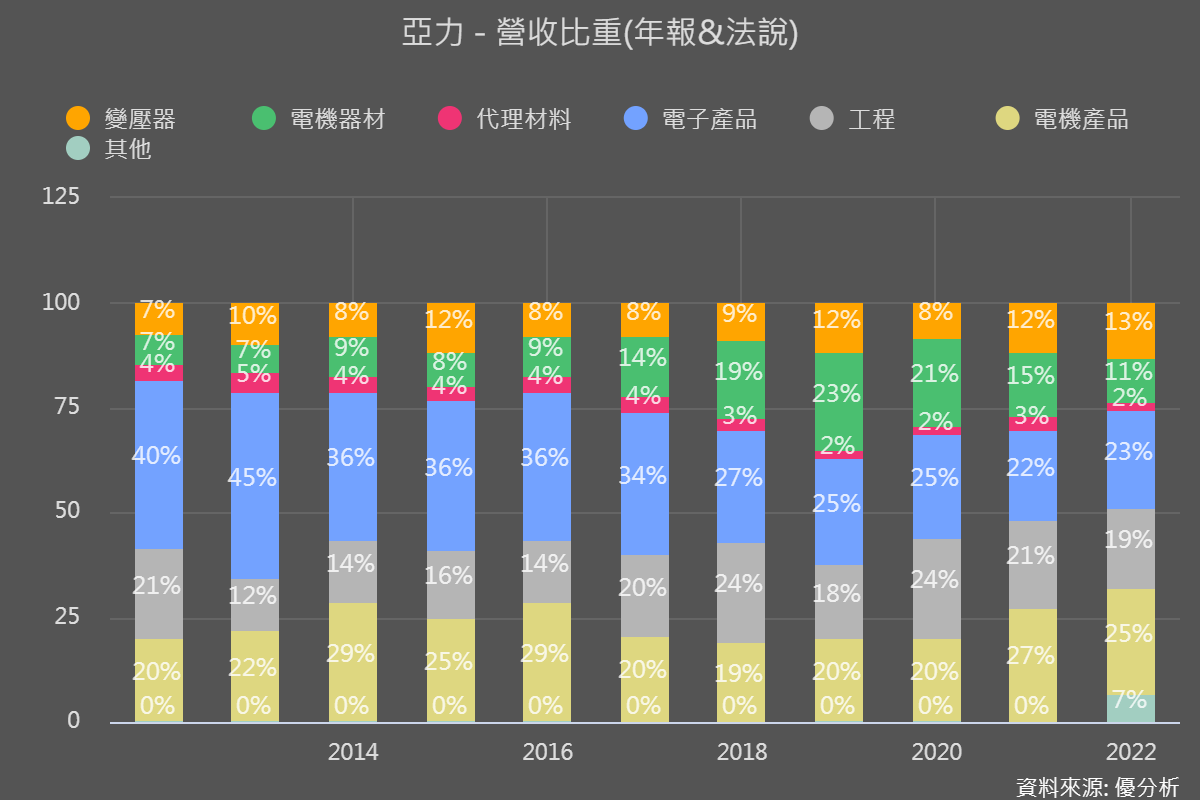

另一家為亞力(1514-TW),不過營收占比只有13%左右,雖然同步受惠但程度還是有別。

變壓器(Transformer)是一種電力設備,用於改變交流電壓的大小。它由兩組或多組線圈和鐵芯組成。其中,輸入(或稱主)線圈稱為"原線圈",輸出(或稱副)線圈稱為"副線圈"。變壓器的工作原理主要是利用電磁感應原理,即當交流電壓加在原線圈上,原線圈會產生交變磁通,由於磁通通過鐵芯並經過副線圈,副線圈就會產生感應電壓。

變壓器的主要用途是提高發電機產生的電壓,使之適合遠距離輸電,而在電力消費地點,又需要降低電壓以適應家用電器或工業設備的需要。因此,變壓器在電力系統中扮演著至關重要的角色。

到2021年為止,北美是全球配電變壓器的最大市場,佔全球安裝基礎的46%。美國和加拿大是該地區的兩個最大市場。其次是亞太地區的快速成長力量,佔了32%。相比之下,只有3%的安裝基礎屬於中東和非洲。

而華城電機(1519-TW)就是以北美為主要出口市場,原本是次順位供應商,不過前幾名供應商都已經滿載,因此最近接到500kV的大單,由於缺貨嚴重導致變壓器產品價格漲了約三成,毛利率可達四成以上,也因爲不只國內缺設備,美國也在缺,使得最近台灣重電設備股由國內需求題材開始轉往外銷市場題材。

不過士電(1503-TW)在外銷的部分則是以中國為主,市場通路有點不太一樣。

推薦閱讀:「重電股」表面看來都一樣,成長題材大不同,投資風向不斷在變

2022年,美國宣布了"電網韌性創新夥伴計劃"(Grid Resilience Innovative Partnership,縮寫為GRIP),並提供了105億美元的資金來支持美國電網的升級和擴展,旨在增強電網的靈活性,提高能源系統對極端天氣和氣候變化等不斷增長的威脅的抵抗力。

然而美國很可能就跟台灣一樣,投入的預算會越開越高,而且好幾年都停不下來。

因為根據顧問公司Marsh&Mclennan估算,美國有高達14萬英里的配電傳輸網路在2050年以前需要被汰換掉,總預算將高達7000億美元,所以可預見的未來是,預算不但不可能變少還會越來越多。

雖然遇到問題了,但缺電是完全可以被解決的,只要投入適當的預算在新科技產品來增加使用效率,雖然成本非常高昂但卻也能帶來非常大的經濟效益。這是每一次基礎設施更新的最大目的。

因此投資人可以注意的地方是,將來這些預算投入不會只有帶動汰舊換新的商機,還會加速推動新科技的使用,讓政府可以增加效率來節省總預算成本,例如智慧電表的應用、更高階的變壓器、相關馬達機具,絕緣開關設備等,未來都是非常具有成長潛力的市場。

全球視野:電網數位化升級浪潮

全球電力網數位化基礎設施的年度投資從2015年的358億美元增加到2021年的近560億美元。數位化基礎設施主要針對電力傳輸和配電,包括對智能電表、自動化和管理系統、網絡和通信、分析、變壓器以及電動車的公共充電設施的投資,過去的成長率大約7.6%,不過就跟台灣一樣,很多國家電力設備老舊,未來大舉投入更新之後將提高整個產業的潛在成長性。

而智能電表和自動化與管理系統原本就是最大的投資項目,分別超過210億美元和137億美元,變壓器也佔了約52億美元產值。這些都是未來有機會成長的產品線。