純電動車(BEV) 的普及促使了電池產業市場規模的增長,當越來越多的電動車被出售,意味著電池將提取和提煉更多的關鍵原材料, 其中2023 年鋰電池需求約為 140 kt,與 2022 年相比增長了 30% 以上,預計到 2030 年,將全球將新建 200 多家新電池工廠,以滿足不斷增長的需求。

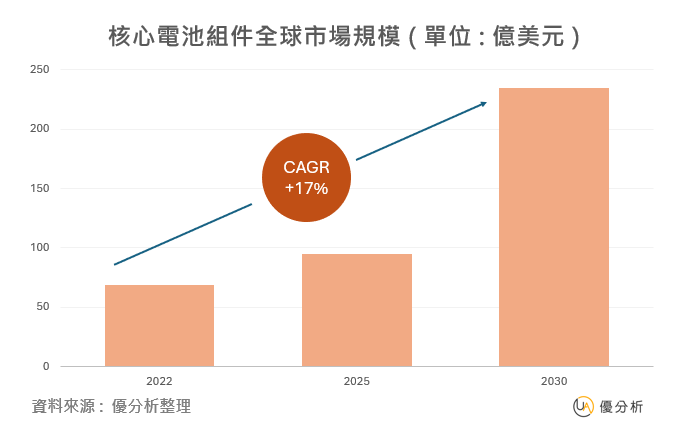

根據McKinsey & Company預估,2022年至2030年,電動車核心電池組件收入,全球預計將以每年 17% 的年複合增長速度成長。

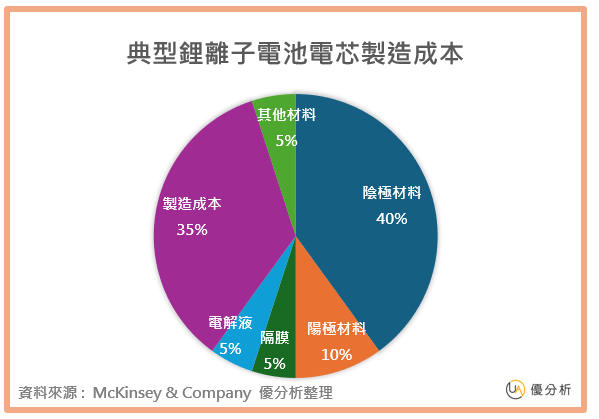

純電動車(BEV)的成本組成,電池佔30% ~ 40%,其中電池製造,主要分為是電池電芯、機殼和電源控制板,三大區塊。

以典型的鋰離子電池電芯為例,上游材料包含正負極材料、電解液、隔膜等,中游為電池製造,下游是模組廠,在全球減碳趨勢下,電池組件生產可能成為吸引 OEM 買家的動能,本文將專注上游材料探討。

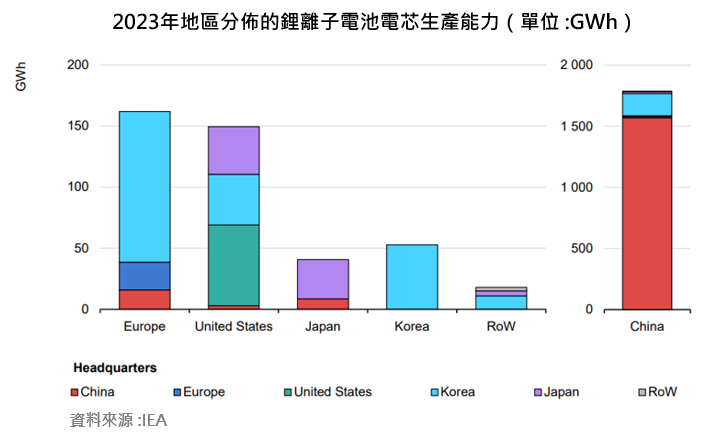

從2023年區域性的電芯生產能力進行觀察,中國的產能仍占據全球市占的8成,其中由寧德時代、比亞迪、國軒佔中國產能的近 50%。

反觀歐、美區域並非以中國企業為主,而是倚賴韓國和日本企業。例如,韓國公司在韓國以外的製造能力超過 350 GWh,日本公司在日本以外的地區佔 57 GWh。目前歐洲市場由LG主導,美國則是由特斯拉、松下、SKI 和 LG瓜分市場。

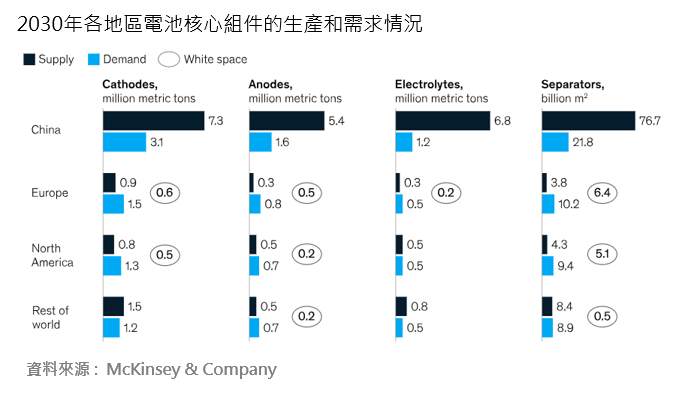

目前在歐洲,僅佔正極材料產量的3%、負極材料產量的2%,而北美正極材料產量甚至不到1%,負極材料產量不到5%。而這兩個地區在電解液產量和隔膜產量合計也僅為7%和4%。

然而到 2030 年,隨歐洲和北美電池需求增長加速,儘管本地產量將有所提升,但仍無法滿足區域性的需求,因此仍需要倚靠進口核心電池組件來滿足市場,換而言之,在上游材料若供應商的客戶為非中國製造商,則有望迎來更多的機會。可以發現電池組件的需求與當地供應之間有著,巨大差距。

2030年各材料預期的供需狀況,如下 :

負極材料 (Cathodes)中國:供應量7.3百萬公噸,需求量3.1百萬公噸,顯示出明顯的供應過剩。

歐洲:供應量0.9百萬公噸,需求量1.5百萬公噸,供應不足。

北美:供應量0.8百萬公噸,需求量1.3百萬公噸,供應不足。

其他地區:供應量1.5百萬公噸,需求量1.2百萬公噸。

正極材料(Anodes)

中國:供應量5.4百萬公噸,需求量1.6百萬公噸,供應過剩。

歐洲:供應量0.3百萬公噸,需求量0.8百萬公噸,供應不足。

北美:供應量0.5百萬公噸,需求量0.7百萬公噸,供應不足。

其他地區:供應量0.5百萬公噸,需求量0.7百萬公噸。

電解液 (Electrolytes)

中國:供應量6.8百萬公噸,需求量1.2百萬公噸。

歐洲:供應量0.3百萬公噸,需求量0.5百萬公噸,供應不足。

北美:供應量0.5百萬公噸,需求量0.5百萬公噸。

其他地區:供應量0.8百萬公噸,需求量0.5百萬公噸。

隔離膜 (Separators)

中國:供應量76.7億平方米,需求量21.8億平方米。

歐洲:供應量3.8億平方米,需求量10.2億平方米,供應不足。

北美:供應量4.3億平方米,需求量9.4億平方米,供應不足。

其他地區:供應量8.4億平方米,需求量8.9億平方米。