文章摘要:

- 信邦營收創新高已不是新鮮事,亮點在於10月淡季不淡。

- 公司自估Q4營收75億,10月達成率已經37%。

- 成長性太過明確,本益比降不下來,升息環境下也很難升上去,是信邦股票的唯一缺點。

- 2022預估本益比20倍,2023預估本益比17.5倍。

文章內容:

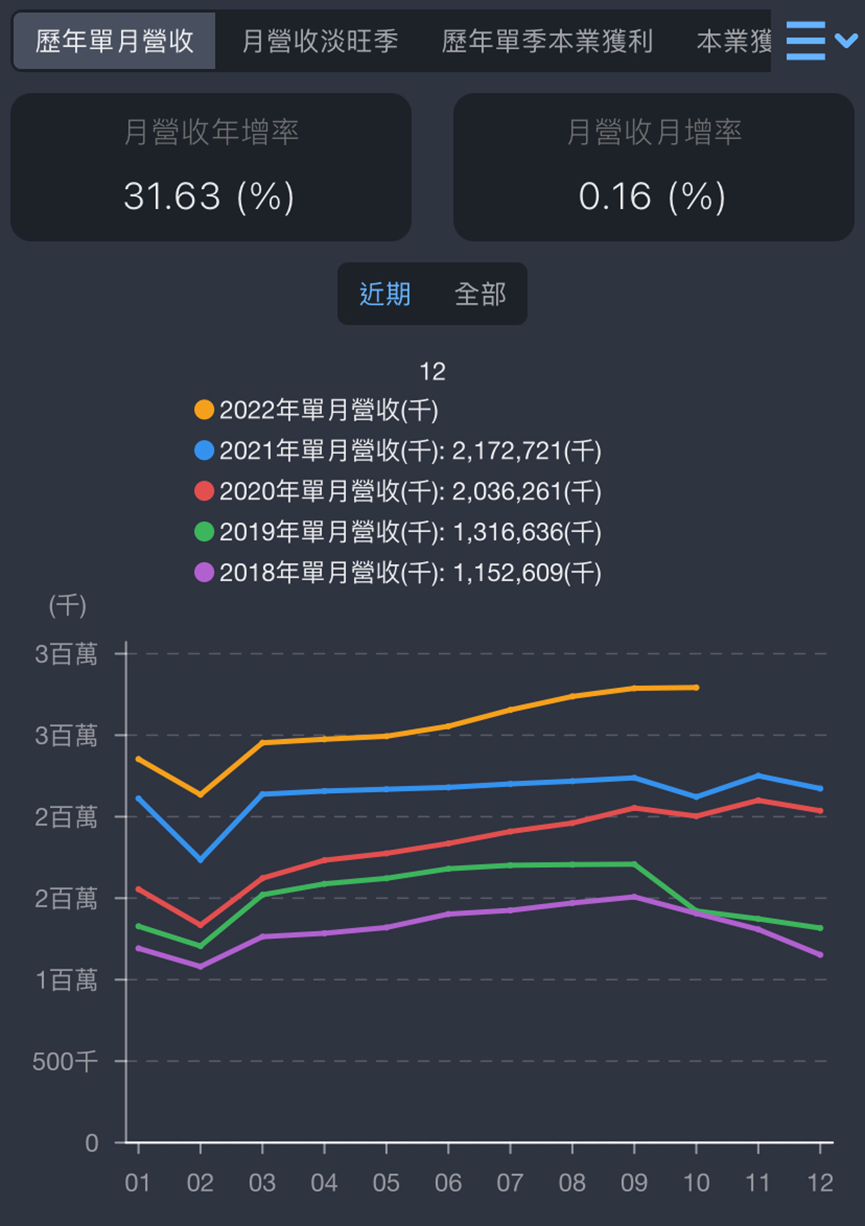

10月營收甫公布,信邦10月營收照樣創歷史新高,改天沒創新高再來通知好了。

但這個營收確實有點超乎預期,這個新訊息的影響有兩個層面:

- 公司自估Q4營收75億元,光是10月而已,達成率已經來到37%,接下來兩個月就算再爛,應該也很容易達到公司財測。

- 過去幾年明顯看到10月都會下滑,相信法人在估算時也會如此想,但卻比上個月還高,意外的地方可能在這裡。假如11月還能續創新高的話,那就是真的意外了。

先來講達成率37%有什麼意義,那就是今年獲利預估大概穩了,會差於預期的機率低了許多,優於預期的可能性也出現了。

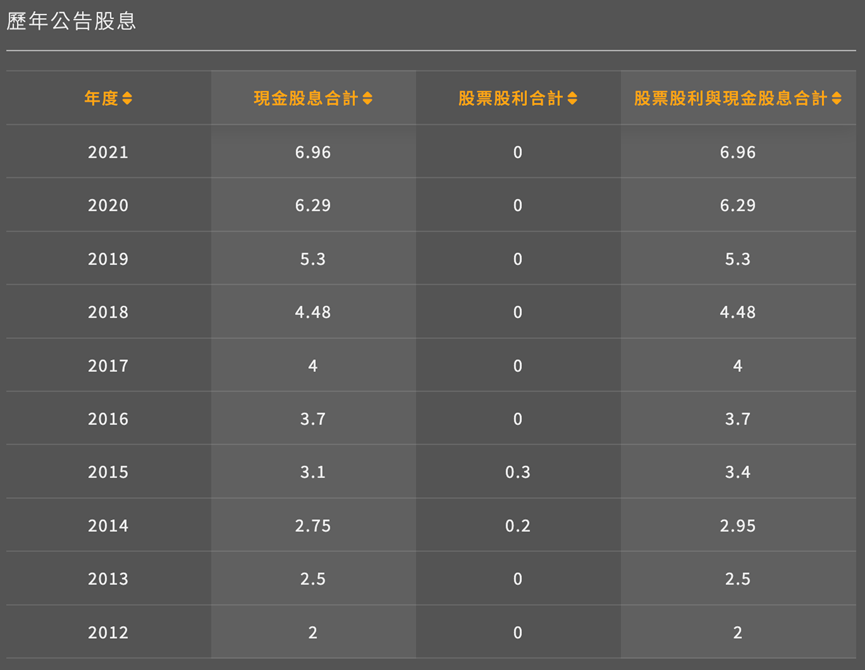

如果今年法人平均預估的EPS大約12.3元穩了,那麼明年配息大概也估得出來了。雖然殖利率不是成長股的關鍵,但至少也不要太低吧。

依照去年配息率七成換算,大約配息每股8.6元現金,那麼明年股息會比今年成長24%,蠻不錯的。

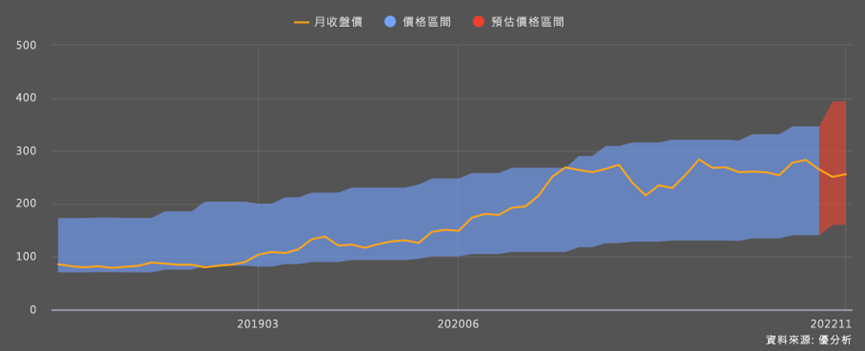

但股價高達255元以上,殖利率僅有3.4%,一看就讓人感到緊張,會不會狂跌?

其實不用太害怕這點,因為信邦仍在展現超強的成長韌性,原本持有的人應該會期待明後年的持續成長,這些人的買進成本低,不至於因為殖利率變低了而鬆動。

先前台積電股價會因為低殖利率被拿出來討論,主要是因為半導體還是有循環性,這點目前來看,並不適用於信邦身上。

成長股只要成長動能還在,應該不至於因為殖利率低而下跌。

但確實會壓抑到一些上漲的動能。

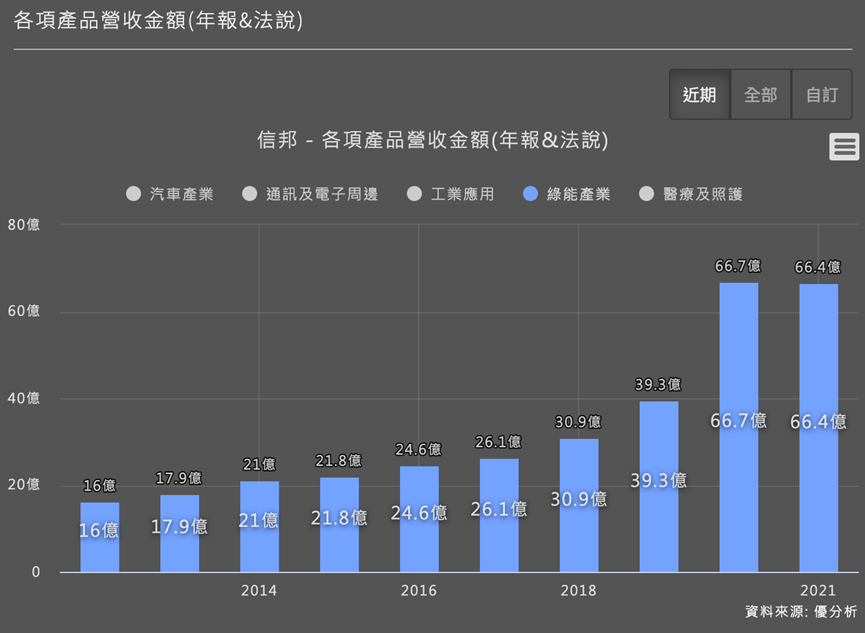

由於信邦的營運模式是專注於利基型連接器市場,例如醫療設備、綠能等,因此也不太容易出現爆炸式成長,在本益比也不低的情況下,股價必須等到EPS慢慢上去來推升。

股價風險不高,但潛在報酬可能也相當有限,這就是信邦目前股價的狀況。

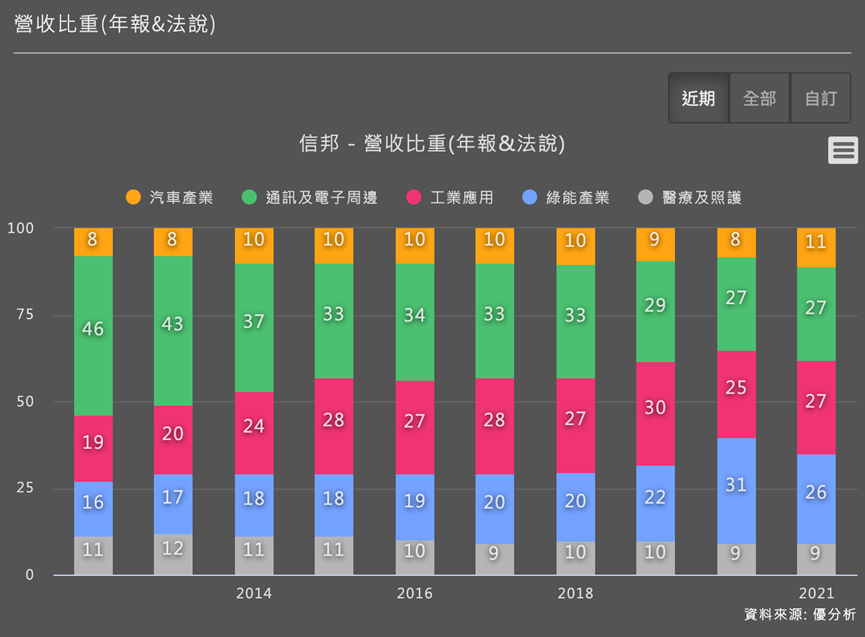

為什麼Q4營收都會下滑,主要在於營收占比28%的通訊部門,這個產品類別的淡旺季循環比較大一點,會拖累到整體營收。

以它現在10月營收能逆勢比上月增加來看,應該是綠能的部分表現好,彌補了部分通訊的下滑。

綠能是信邦最近幾年的發展重點,也就是「Magic」五大領域中「G」的部分。

綠能這幾年成長很快,佔信邦營收比重已是第二、第三大。由於全球綠能蓬勃發展,是推動信邦未來幾年的重要產品領域。

唯一缺點是,這塊營收雖強但毛利率卻比平均低一點,同時限制了毛利率的上升,以及獲利成長的加速感。

因為這塊毛利率較低,所以假設你看到公司出來說,營收能超越預期原因是綠能的話,那麼其實獲利會超過預期的幅度也不會太大。

從基本面與評價面綜合來看,信邦都是一檔穩健、但報酬空間也相對有限的股票,必須從股價下跌中(例如大盤崩了)來找尋機會,才能增加預期報酬率。