優分析幫你追蹤重要的投資訊息~

最近巴菲特的合夥人[查理孟格]突然跑出來警告,美國的商業不動產正在惡化,結果現在越來越多分析師紛紛跳出來說,如果利率繼續攀高的話,這塊真的有點危險,因為這部分的貸款很多都集中於中小型銀行,如果倒帳的話會有連鎖效應。

假如你有再追蹤巴菲特持股的話,你會知道他現在幾乎清光了銀行持股,只留下美國銀行(BOA),但是美國銀行下跌,也不見巴菲特逢低加碼買更多,假如他們不是刻意要放消息的話,哪麼確實看法是較偏悲觀的。

圖片授權:達志影像/路透

大家都應該知道,今年以來已經有三家美國的銀行倒閉了,昨日,又有兩家地區性銀行股價出現重挫了,就跟之前倒閉的三家銀行走的劇情都一樣:

股價先跌

真的要倒了

政府接管

被另一家銀行接管

商業不動產的風險到底多高,我們來看兩組數據。

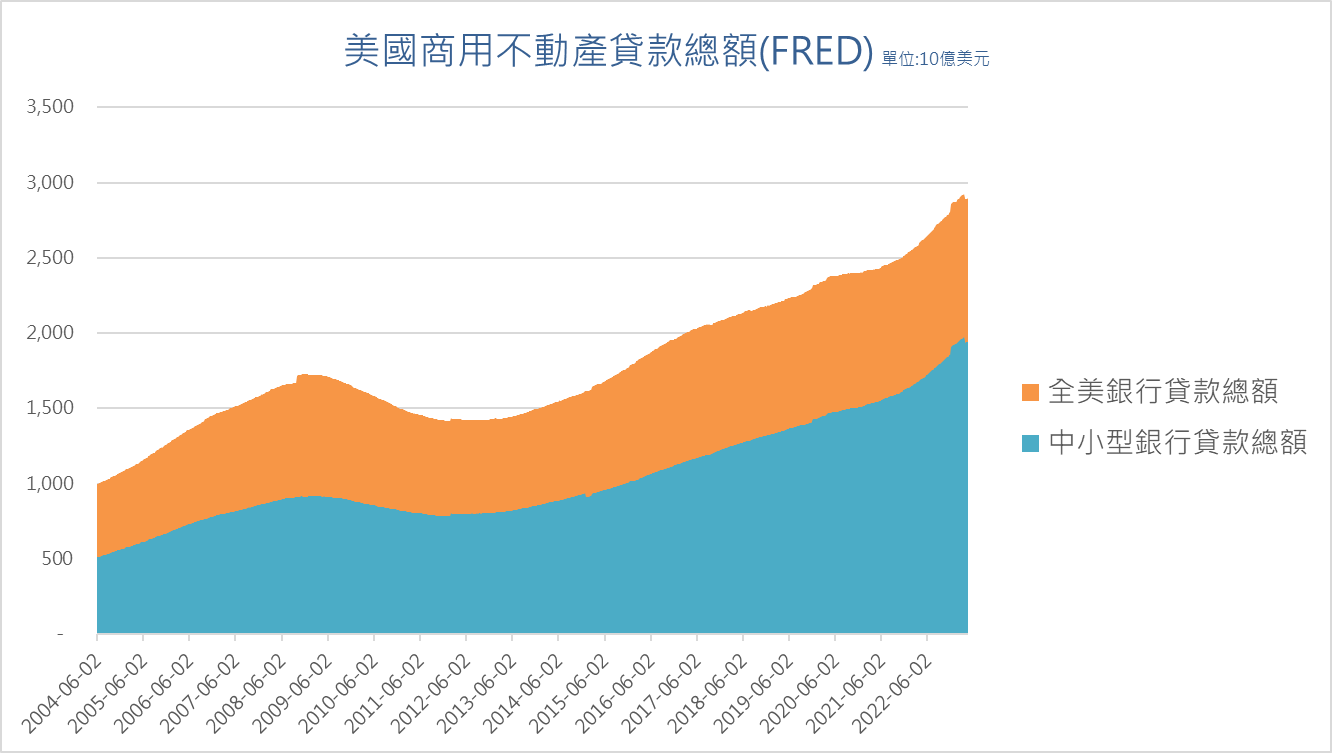

數據#1 誰貸款給商用不動產?

根據聯準會最新數據,目前全美商用不動產貸款總額約2.9兆美元,不過其中有1.9兆美元是中小型銀行貸款出去的。換句話說,美國商業不動產的壓力全部集中在中小型銀行身上。

數據#2 誰曝險最多在商用不動產?

再來看銀行本身的曝險狀況,根據摩根史坦利統計,商用不動產貸款總額佔大型銀行的資產比重約13%,不過佔中小型銀行比重卻高達40%。而其中大約有1/3的貸款會在2025年之前到期需要還款或是再融資。

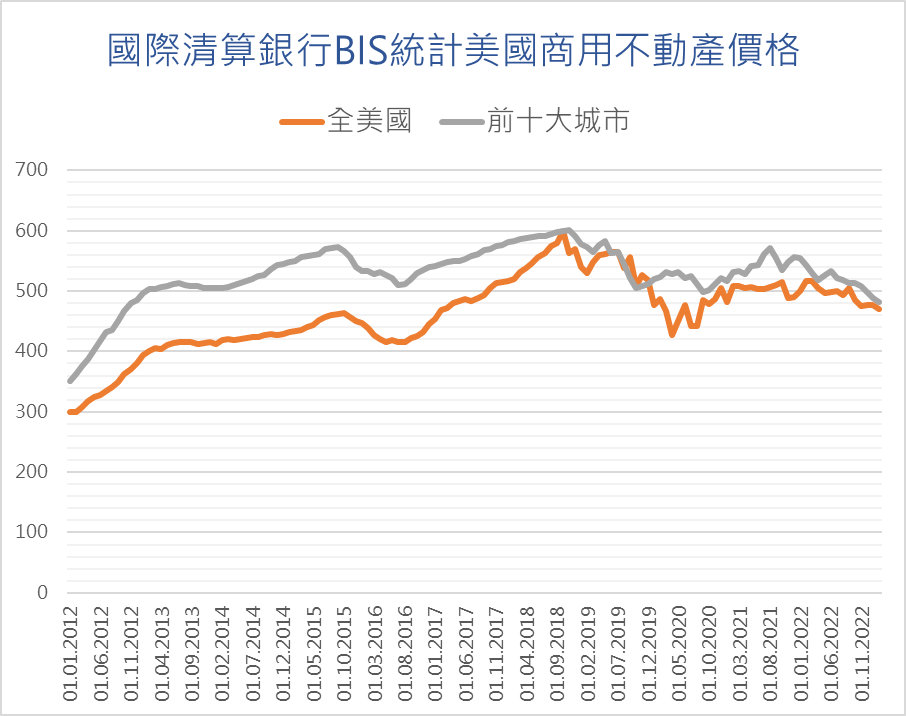

貸款高就算了,疫情之後美國商用不動產風雲變色,價格開始出現滑落。如下圖BIS國際清算銀行統計,全美的商用不動產價格在疫情爆發後就開始下跌,利率攀高之後的下跌趨勢也越來越明顯。

所以這個風險在於,假如貸款利率很高,而商用不動產的使用率、租金或者價格都在下跌的話,那麼等到這些貸款要到期之前,可能就有大量的商業不動產被拋售甚至斷頭,不見得會發生但卻是一個可能的路徑。

這就是為何昨日美股大跌、銀行股重挫的原因,因為周四聯準會將召開利率會議(FOMC),目前市場預期將升息一碼,大家很想知道未來升息速度有沒有可能放緩(鴿派言論),如果沒有的話,這個隱憂可能會不時的浮上檯面,將有越來越多銀行股重挫。

在危機還沒爆發之前就被市場提起,其實對投資市場來說是一件好事,因為大家就會提早去因應,最後反而沒事會發生。

但是無論如何,這個區塊的潛在風險正在升高,會不會引發連鎖效應,確實是投資人需要關注下去的新事件。