因為財報每季出來一次,間隔追蹤時間較長,而每月都會公布的月營收成了投資人追蹤的重要數據,但月營收只看月增率、年增率就好嗎?已持有的公司到底怎麼看能不能繼續hold、未持有的能不能趕快上車?

除了月增率、年增率,搭配模組能藉由以下步驟來追蹤:

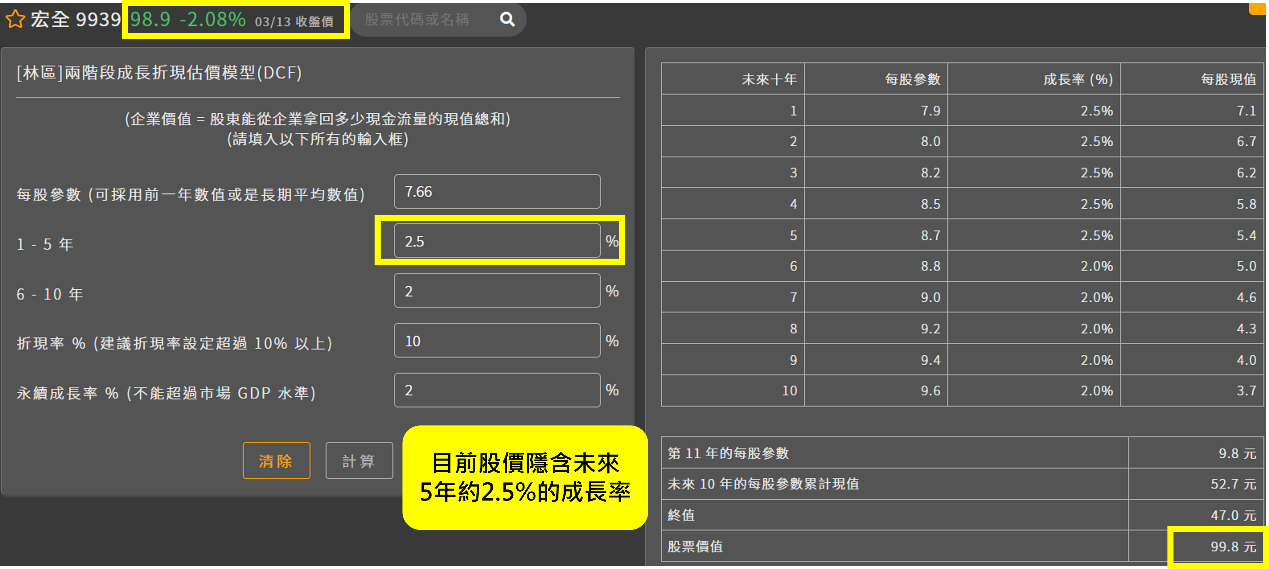

先用折現模型DCF反推,看市場隱含公司接下來營運有多少成長率

再從法人預估值動態看,法人預估的成長率

看看目前營收狀況有沒有符合這兩種成長率的目標值,就會得出繼續持有/加碼/買進,或減碼/賣出的短期投資結論

以宏全(9939)為例來看

先以DCF反推,市場認為目前股價隱含的年成長率是2.5%,而宏全2022年營收246.96億,所以目前股價透露市場認為宏全2023年營收為253億。

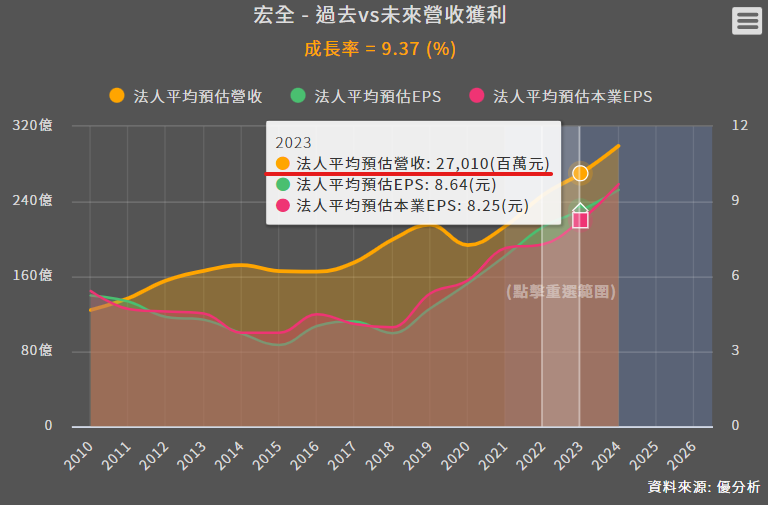

而法人也就是各個投資機構分析師的預估平均值,目前認為2023年營收將年增9.4%來到270億。

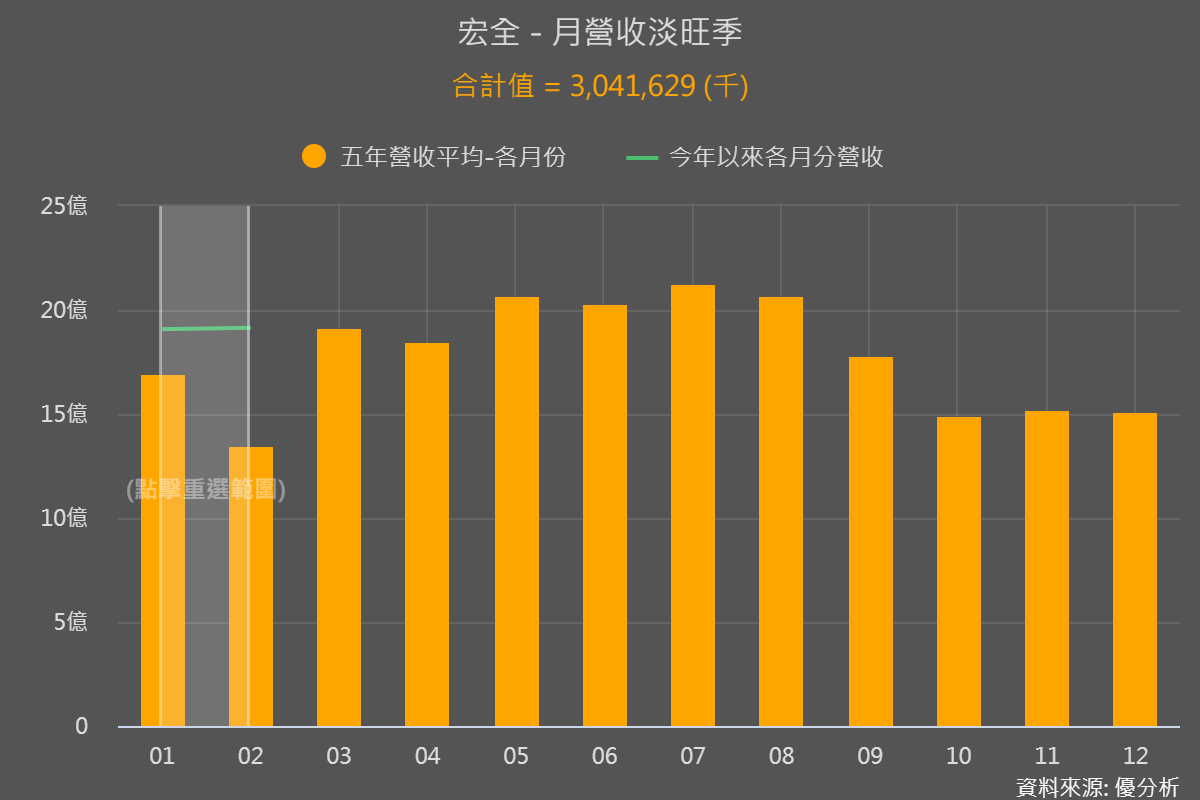

而宏全過去平均前兩月累計營收,占過去全年平均營收約14%。

所以可以得出:

市場(股價)反應有2.5%成長率,今年營收應為253億,前2月應達35.4億。

法人認為有9.4%成長率,今年營收應為270億,前2月應達37.8億。

而宏全今年前兩月累計為38.2億,可以看到無論是市場反應還是法人預估,它都是達標且超標的。所以持有的投資人看到這樣的表現,知道宏全仍按照成長軌跡發展、就不會因為股價頻頻創高而認為下檔風險高、猶豫是否要賣出。

宏全過去屬於傳產且小眾偏冷門的公司,即使過往營運都有穩定獲利,但市場整體評價也沒有很高,缺乏了股價提升要素之一的:市場評價上升。

現在宏全的營收表現出符合法人預期的成長率,也因為市場反應出的成長率才2.5%、法人有9.4%,我們就能有個概念是:股價並未反應到法人預期的成長率,所以2.5-9.4%之間,就是我們對於市場評價提升空間的大致概念。

以上是數據的解讀,再搭配宏全營運情況來看。

營運處在向上循環週期

宏全身為台灣最大的飲料瓶蓋生產商、市占七成以上,客戶是飲料大廠,飲料銷量和宏全營運直接正相關。在台灣市場逐漸飽和後,就把成功模式複製到中國和東南亞,尤其東南亞過去營收占比不到30%、現已成為第二大的營收來源。

隨著東南亞營收逐漸提升,可以知道宏全的營運週期正在向上,也很容易吸引到越來越多成長型的投資人。

所以整體是週期向上、評價提升有空間,也將迎來旺季的情況,即使目前大環境氛圍較容易有恐慌,以目前情況看來宏全仍是往好的方向發展。後續也是觀察法人預估值有無上調/下修,搭配月營收收狀況來持續追蹤。

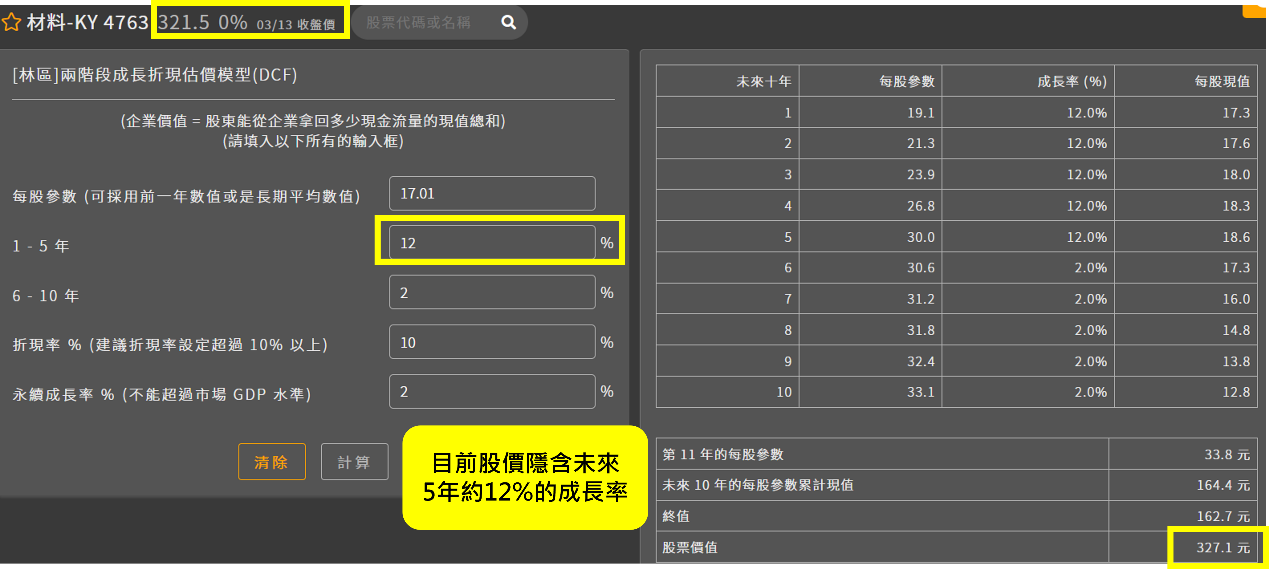

以材料KY(4763)為例來看

以DCF反推,市場認為目前股價隱含未來1-5年成長率是12%。

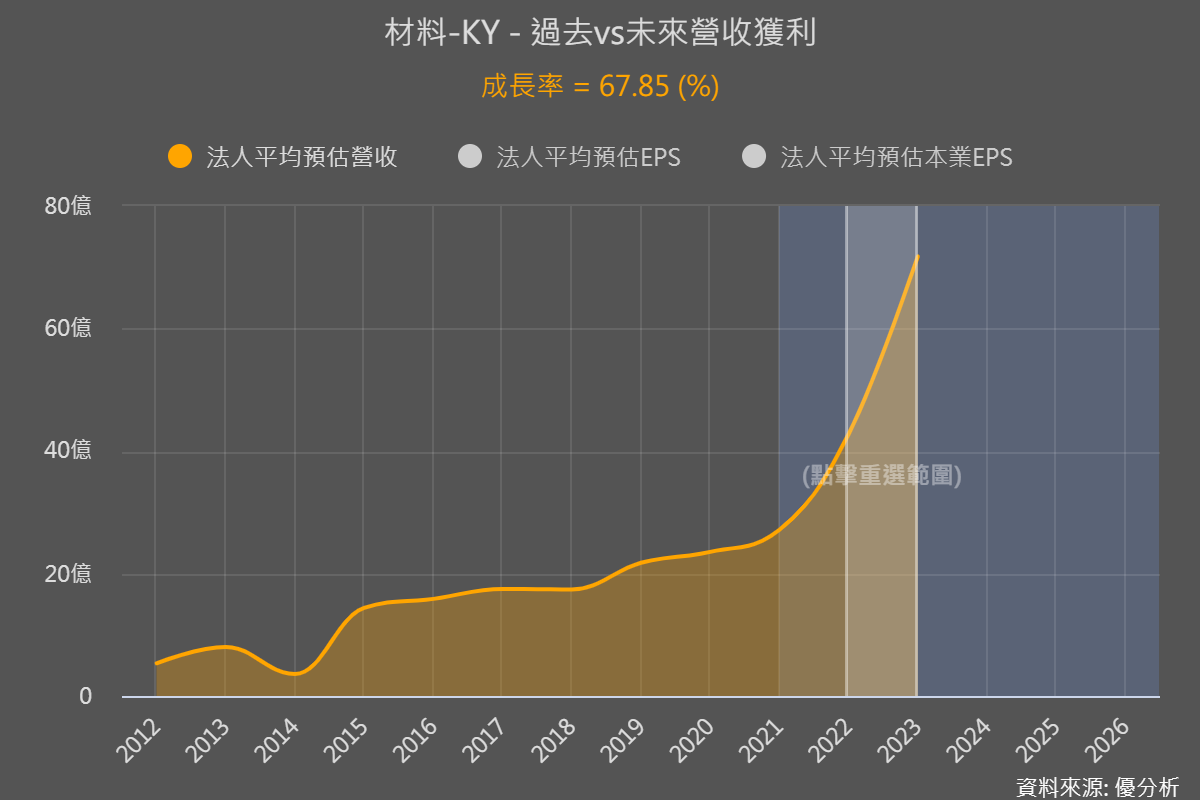

材料2022年營收42.69億,而法人預估平均值,目前認為2023年營收將年增高達67.85%、來到71.8億。

兩種成長率差這麼多,主要是因為材料的產品香菸濾嘴絲束漲價,而漲價容易讓短期營運飆升,所以2023法人預估會成長比較多。

但折現模型反推出來的12%是1-5年複合成長率,漲價帶動的高成長率會集中在1-5年的前1、2年,所前1-2年成長率會高一點,我們可以大約用12%X2的24%來估算,也就是市場認為(目前股價反應出)材料2023年營收應是53億。

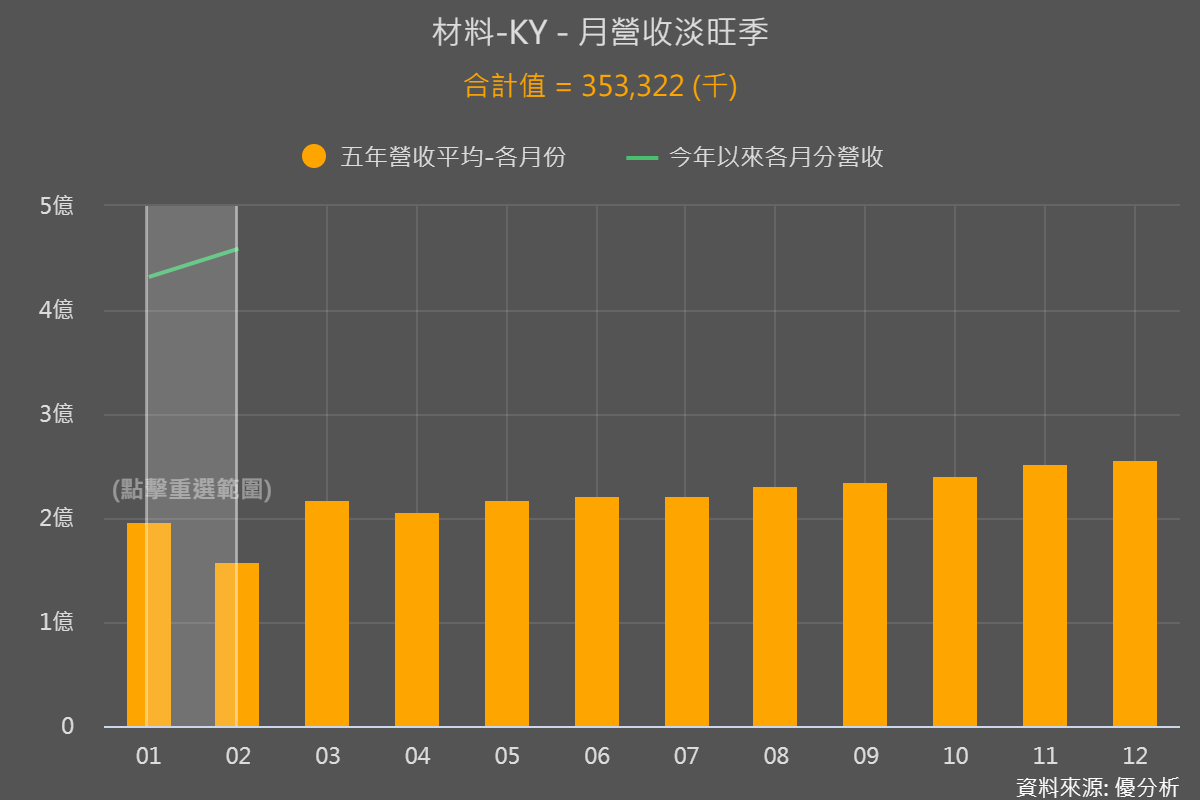

而材料過去平均前兩月累計營收,占過去全年平均營收約13.3%。

所以得出:

市場(股價)反應有24%成長率,今年營收應為53億,前2月應達7億。

法人認為有67.9%成長率,今年營收應為71.8億,前2月應達9.5億。

而材料今年前兩月累計為8.9億,高於市場反應的成長率,但低於法人預估的成長率,就是因為雖然材料有漲價題材,而漲價幅度真的很難預估,法人之前有低估的情況、現在也有高估的疑慮。

所以對於已持有材料的投資者,還算及格,不過後續法人下修的機率也會比較大,而對尚未持材料的投資者,風險就會比較高。

結論

宏全與材料產品,和終端消費者行為(民眾喝飲料與抽菸情況)密切相關,是能很快反應到營收上的類型,會適合這種月營收成長率的方式來追蹤。

不過像是重電產業、工程產業那類,認列營收時間較不一定,很容易出現連續兩月不好、但接下來超好這類起伏較大的情況,會比適合用每季營收的方式來追蹤。

所以數據的確能幫助我們做決策,也很難用一致的標準來解讀,期望透過這些文章教學就,幫助大家越來越靈活運用模組,對掌握投資時機點也越來越有把握。