HBM需求不是很好嗎?為何美光科技的股價大跌?難道AI的前景出現了什麼變數值得注意嗎?本文將提出一些產業統計數據,來解釋美光股價下跌的背後原因。

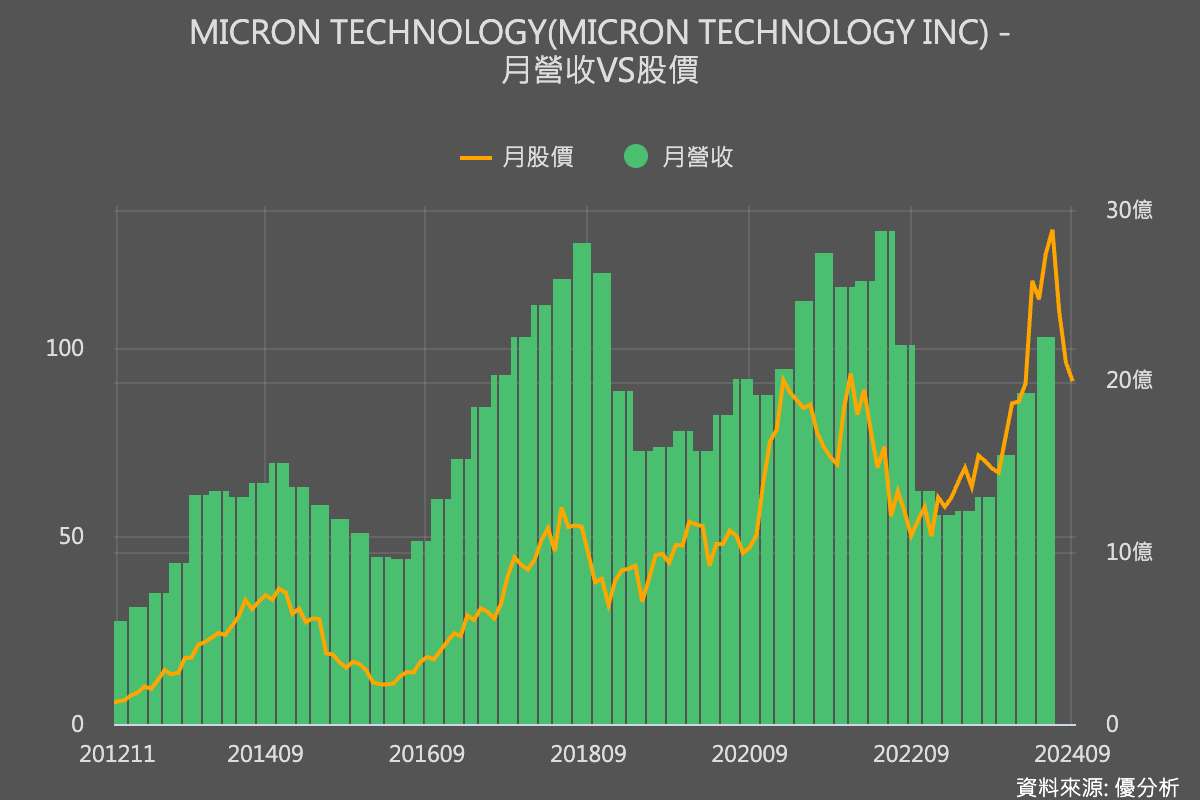

2024年9月16日(優分析產業數據中心)- 美光科技(Micron Technology, MU-US)近期股價大幅下跌,原因是多位分析師下調了該公司的目標價,對其未來前景表示擔憂,尤其是因為供給增加的影響。

摩根士丹利(Morgan Stanley)分析師將美光的目標價從140美元下調至100美元,並維持「中立」(Equal Weight)評級。此調整發生在美光股價從今年6月18日的歷史最高收盤價153.45美元下跌43%之後。分析師對美光第四季度和第一季度的平均售價增長表示懷疑,認為除非價格趨勢出現反轉,否則股價可能會繼續表現不佳。

法國巴黎銀行(BNP Paribas)分析師Karl Ackerman在9月12日將美光的評級從「跑贏大盤」(Outperform)直接下調至「表現不佳」(Underperform),並將目標價從140美元大幅下調至67美元。他認為,由於高帶寬記憶體(HBMs)供應過剩,美光的記憶體晶片平均售價可能會下降,導致到2025年美光的表現可能不及其他人工智慧半導體製造商。

總結一下市場對美光科技的疑慮,主要有以下兩個原因。

原因 #1:記憶體產業的週期性本質

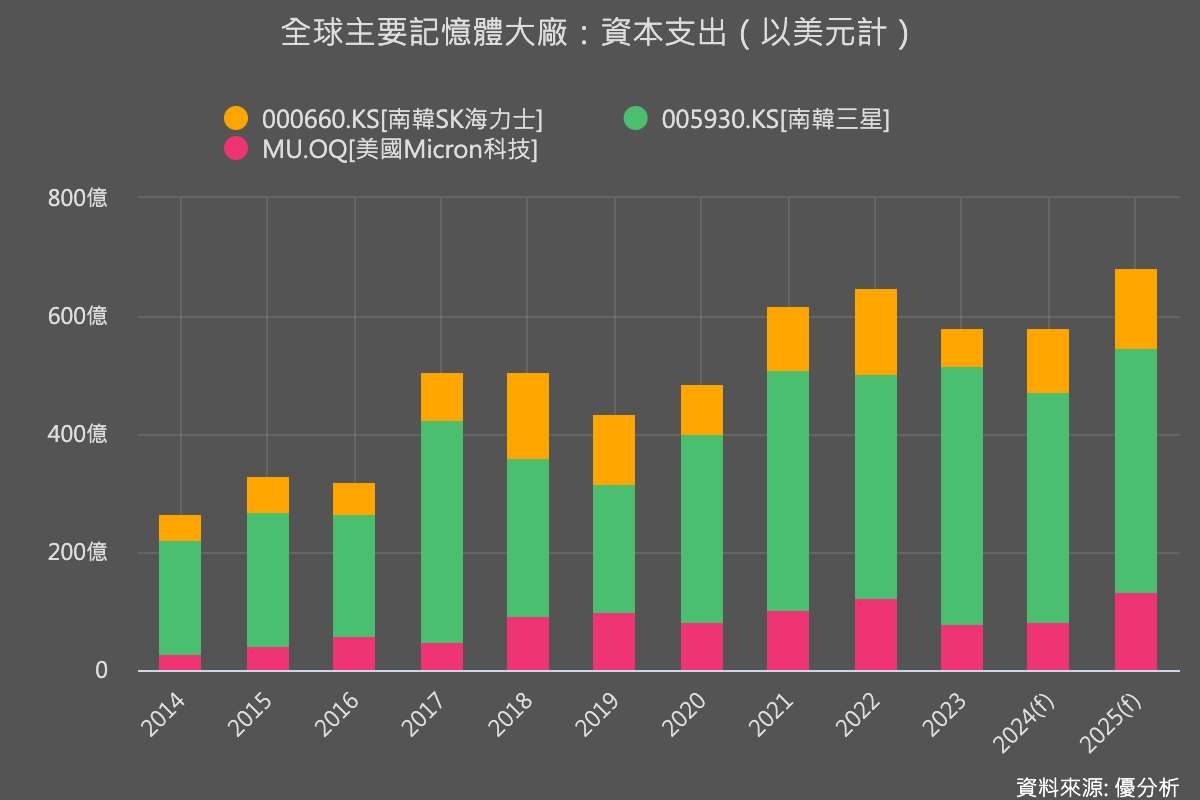

根據優分析的統計,全球三大HBM供應商都在加速投資,預計2025年的資本支出將達到681億美元,創歷史新高,較今年增加17.6%。如果以年對年來看,這樣的增幅可能是合理的,但可能在過程中造成短期(季與季之間)出現「供過於求、價格下跌」的可能性,回歸到記憶體產業週期性的本質。

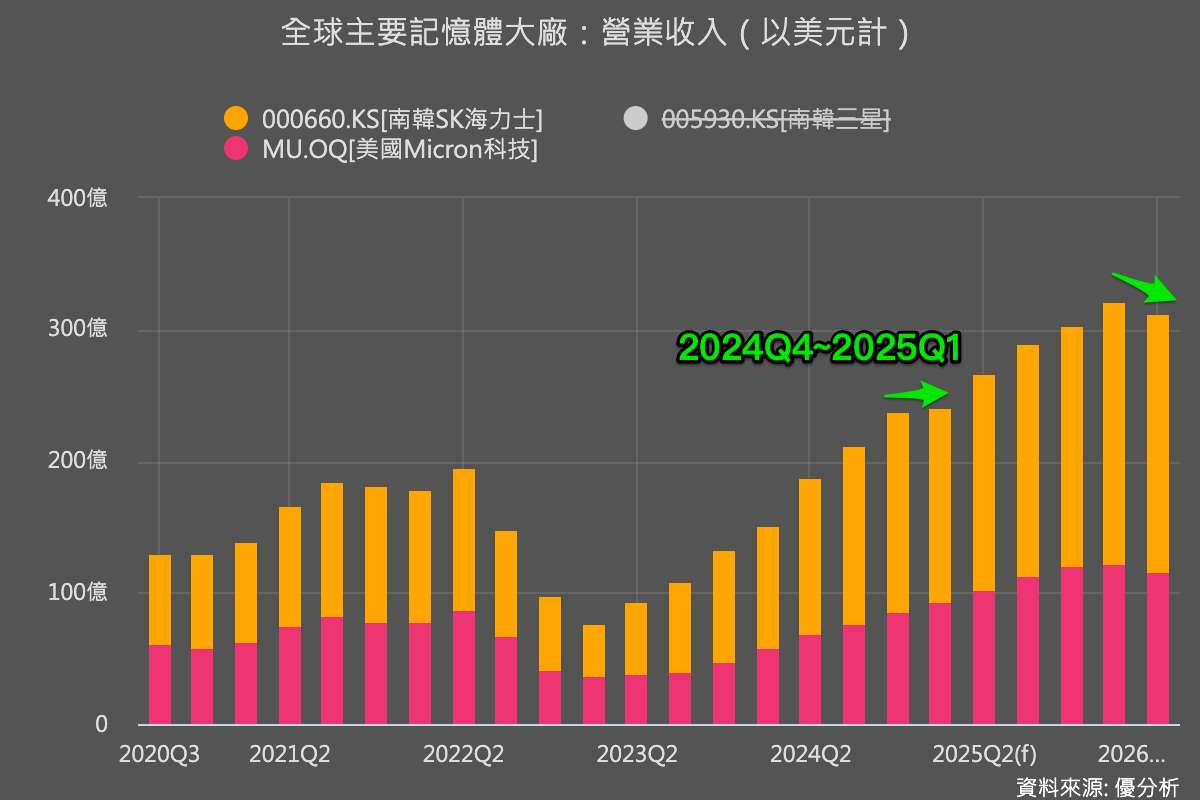

因為如下圖所見,若只考慮純記憶體廠商如美光和SK海力士,目前市場預計今年第四季度至2025年第一季度之間的成長率將相對平緩,這主要受到淡季效應的影響。這一預期顯示,記憶體市場將重新進入其週期性循環。根據以往經驗,由於供應商的產品差異化不大,加上記憶體市場的淡旺季循環明顯,這種週期循環往往會提前發生,這也是分析師們持有的觀點。

原因 #2:產品迭代更新速度快,競爭激烈

隨著新一代記憶體技術的出現,市場可能對現有產品的需求減少,等待新產品的推出,在這調整過程中,也很容易讓上一代的舊產品價格出現下滑。此時,推出新產品進度較落後的廠商可能會互相殺價競爭。

目前,HBM3和8層HBM3E是市場的主流產品,但12層HBM3E預計將成為下一波競爭的焦點。南韓的SK Hynix目前是最主要的供應商。根據本月初的報導,SK Hynix宣布將於本月開始量產其最新的高帶寬記憶體(HBM)產品——12層的HBM3E晶片。這一新型HBM3E晶片的推出標誌著記憶體技術的進一步提升,因為它能夠更有效地處理生成式人工智慧(AI)工作所需的大量數據。

SK Hynix總裁 Justin Kim 日前在台北的半導體論壇上表示,該公司計劃在第四季度開始出貨HBM3E晶片,並在2025年下半年推出HBM4版本。

與此同時,三星面臨著巨大的競爭壓力。為了提升市場份額,三星內部也設定了在今年第四季度將HBM3E銷售佔比擴大至60%的目標。業界預測,三星可能在2024年底前開始向NVIDIA大量供貨。

新產品推出速度快將導致落後的廠商面臨價格下跌的風險。由於SK Hynix與三星的強勢競爭,美光科技未來確實面臨相當大的壓力。

總結一下

由於記憶體的週期循環特性,即使需求量繼續攀高,產品價格仍可能會出現疲軟走勢,使得這種股票在股價創新高之後,容易引起市場對其未來週期性的疑慮,美光科技的股價走勢不代表AI前景。

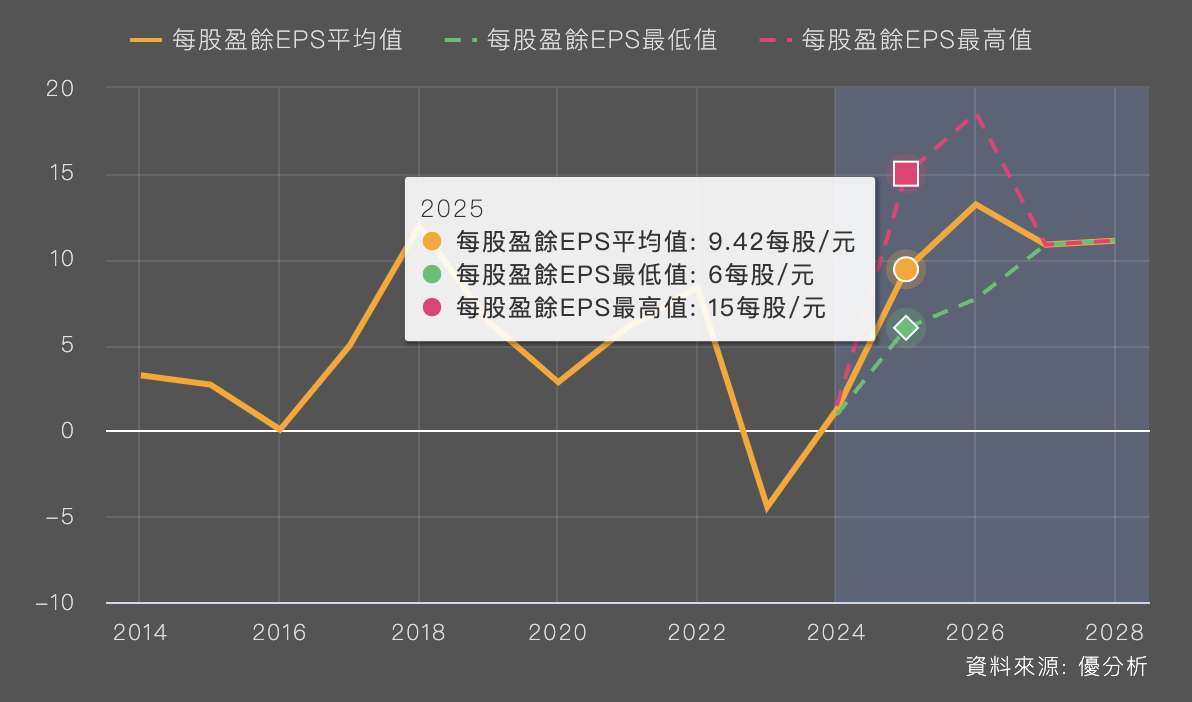

根據優分析產業數據庫的資料,目前美光的股票交易在2025年預估EPS的9.68倍,已經低於其過去五年的平均值21倍,似乎市場也已經在股價中得到很多程度的反映。

若再考慮到三星也可能大舉加入供應市場,市場對於記憶體價格是否會轉弱的擔憂,則是十分合理的預期。

但至於會不會嚴重的供給過剩?目前則還沒有這個跡象。

因為根據優分析的計算,資本支出預計在2025年佔當年度預估營收的18.7%,仍低於2022年高峰的21.8%,顯示這個水平仍是一個合理的水準,目前所規劃出的產能只是為了符合未來的需求所增加。因此後續唯一有變數的地方,就是三星切入HBM的進度發展。

另外,在AI應用不斷發展下,未來對於HBM的需求有增無減,最近,行動高頻寬記憶體(HBM)技術也成為各大科技公司競相研發的重點。三星電子(Samsung Electronics)和SK海力士(SK Hynix)正積極推動新一代HBM技術,並計劃將其應用於智慧型手機等行動產品。

蘋果(Apple)也對此技術表現出高度關注,考慮在未來的iPhone等產品中引進相關技術,HBM的應用範圍與可銷售市場(TAM,Total Addressable Market)能否擴大,值得繼續關注。