串流影音龍頭Netflix(NFLX-US)在2025會計年度第二季交出亮眼成績單,受惠於熱門韓劇《魷魚遊戲》第三季帶動觀看熱潮與會員成長,公司上修全年營收預測至448至452億美元之間,高於先前預估的上限445億美元。不過,由於市場原本期待更強勢的上調幅度,財測公布後Netflix股價於盤後交易中下跌1.8%,收$1,251.86。

Netflix第二季稀釋後每股盈餘為$7.19,優於LSEG彙整分析師預估的$7.08;淨利為$31億美元,略高於預期的$30.6億;營收達$110.8億,也略高於市場預估的$110.7億,並明顯優於上一季的$107.2億。

匯率助攻

不過,業績亮眼的一大關鍵來自於美元走弱,並非營運基本面出現重大突破

Netflix指出,2024年有59%的銷售來自美國以外市場,而2025年第二季這一比例仍達56%。當美元走弱,公司以歐元等強勢貨幣獲得的營收轉換為美元後,自然抬高了帳面收益。Netflix也坦率指出:「我們此次上修全年營收預估的主因,即是美元近期對大多數貨幣的貶值。」

儘管財報數據普遍優於預期,Investing.com策略分析師Thomas Monteiro指出,市場原本期待Netflix全年營收預測能有「更明顯的上調」,如今的調幅顯得相對保守,「這對一檔高估值的成長股來說,並不是理想的訊號」。他也補充,Netflix目前仍高度仰賴未來數年的價格上調來支撐營收成長。

由於美國串流市場已達「滲透頂點」,已經有高達八成以上的美國家戶數有訂閱服務,未來要再新增用戶變得愈來愈困難,詳見以下專欄報告。

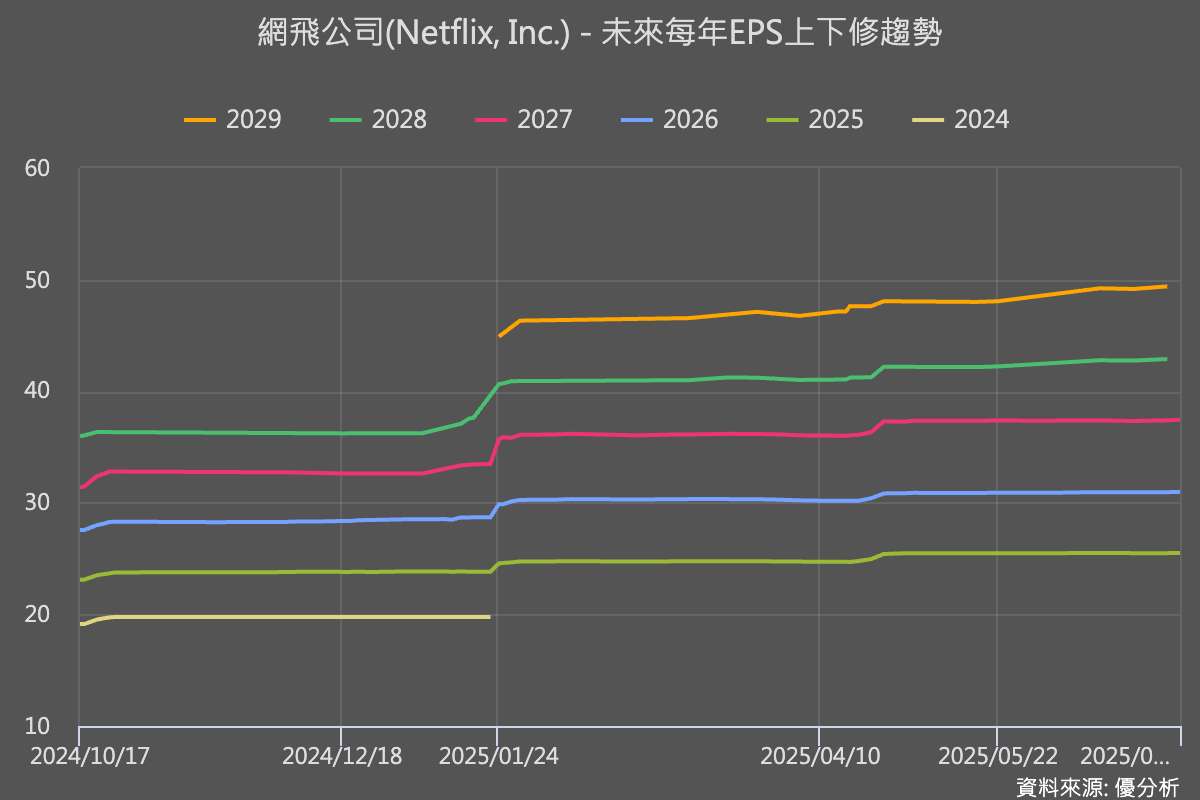

優分析會員專屬報告:Netflix 還能繼續增長?當全球串流龍頭走進成熟市場的下半場

市場想法

儘管Netflix已連續六季交出雙位數成長的營收,股價自2024年初以來已上漲129%,遠高於同期標普500指數28%的漲幅。但高估值也意味著投資人對其未來表現極為敏感,目前股價已接近未來12個月預期盈餘的44倍,逼近近三年高點。市場對於未來任何「不完美」的財報或指引,反應恐將更加劇烈。

未來要支撐Netflix的成長動能,廣告業務的快速擴張將成關鍵。根據S&P Global旗下Visible Alpha數據,Netflix的廣告營收由2024年的19億美元,有望在2025年攀升至39億美元。分析師普遍認為,廣告利潤率可能優於訂閱服務,且已開始帶動整體營業利潤率上升。

Monness, Crespi, Hardt分析師Brian White指出:「Netflix已建立起強大的娛樂平台,數位廣告業務正處於起飛階段。我們預期該公司將持續受惠於訂閱價格上調與高品質內容的穩定推出。」

然而,隨著競爭對手YouTube、TikTok及迪士尼等串流服務逐步瓜分市場份額,Netflix需持續透過差異化內容、廣告變現與全球擴張策略,來維持其在產業中的領先地位。短期內,匯率雖可帶來帳面利多,但長期仍須回歸內容與平台競爭力的硬實力。

Netflix財務長Spencer Neumann則於財報後的會議中表示,公司將在資產併購上維持審慎態度:「我們一向是以自建為主,而非大規模併購,我們仍認為這樣的策略在未來仍有很大的成長空間。」

第二季期間,Netflix推出《魷魚遊戲》第三季,該劇被公司稱為史上最受歡迎的非英語影集,本季播出數日即創下高達1.22億次觀看紀錄。其他重點新作還包括《Sirens》、《The Four Seasons》與《Ginny & Georgia》第三季。

值得注意的是,Netflix已於今年停止公布季度訂閱人數,轉而要求投資人將焦點放在獲利表現上。公司透露,本季會員成長略高於預期,但主要集中在季末,對營收貢獻有限。