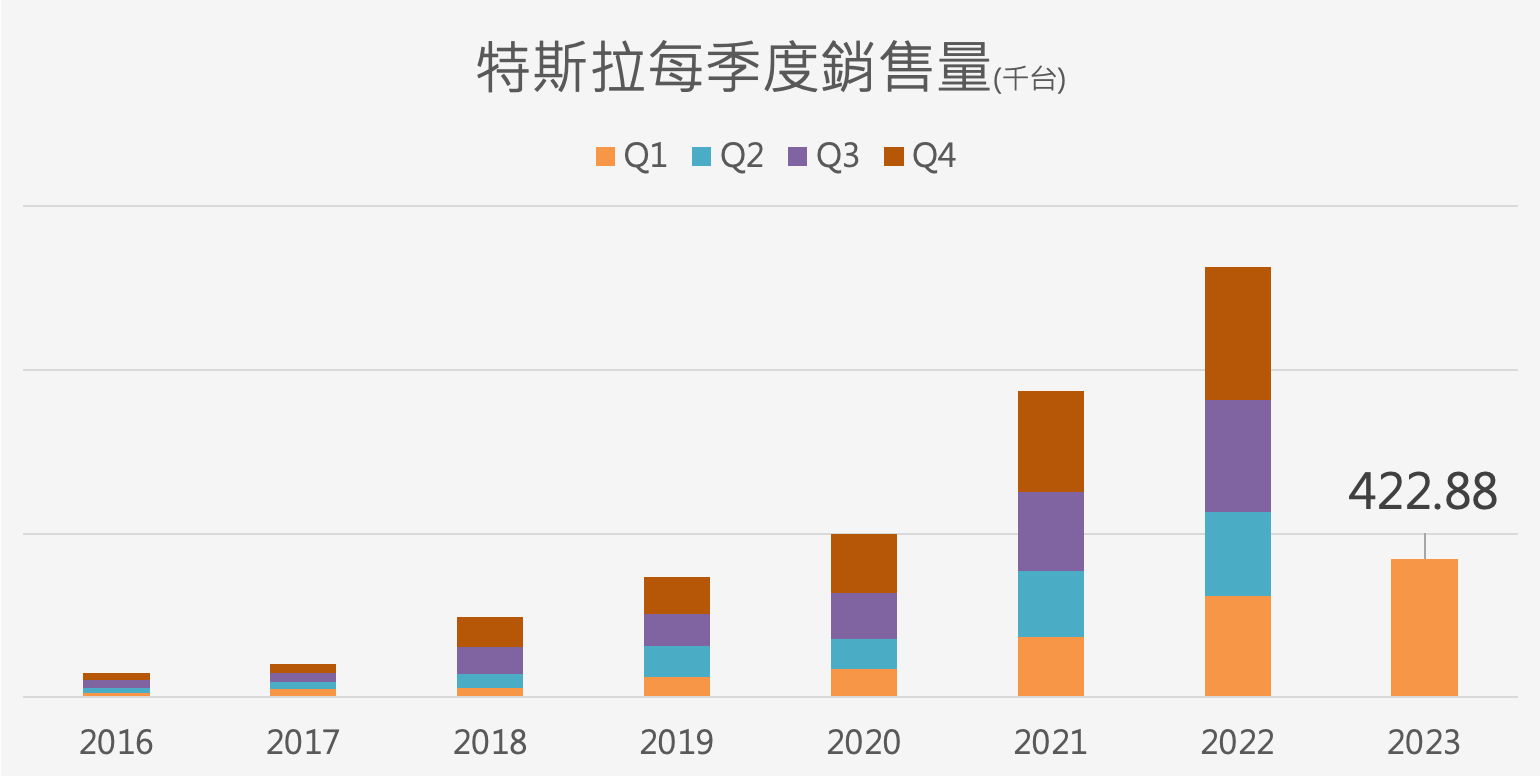

接下來幾天特斯拉(TSLA-US)就要公布Q2的產銷數據了,根據FactSet 調查,分析師預期 Tesla 在Q2將銷售 445,000 輛電動汽車,其中絕大部分,約 434,000 輛,是 Model 3 轎車和 Model Y 小型(Compact)SUV的車型。

四月份公布Q1產銷數據的時候,Tesla的交車量稍微低於 FactSet 共識值,由於最近電動車競爭激烈程度升高,使得少數分析師擔心這次也同樣有低於預期的可能。

最近,豐田汽車(TM-US)在一場技術的簡報中,揭示了電池開發和電動車設計的創新,內容頗令行業震驚,這些新車可能最早於2026年上市,並能夠行駛600英里(965公里),這個數字超過目前的Tesla,可能產生威脅。

隨著時間不斷推移下去,那些原本在電動車領域屬於落後的車廠,最近也都慢慢跟上了,特斯拉其實沒有太多時間可以拖延,必須趕快搶下市占率才行,也因此,市場擔心未來價格競爭將越來越嚴重。

以上就是Q2的情況,不過展望全年2023年,特斯拉有什麼好期待的嗎?

在6月初的時候,Tesla宣布購車者有資格在Model 3車型上獲得7500美元的聯邦稅收減免,這將有助於提高該公司汽車的需求。

還有,Tesla與印度的往來也越來越密切,最近可能會有些好消息,為Tesla打開另一個快速增長的市場,並有機會透過更大的生產規模,來降低每台汽車的生產成本,這對於在價格競爭激烈的市場至關重要。

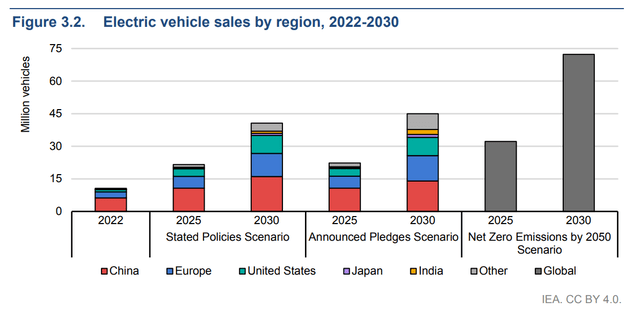

根據國際能源署IEA預測,到2030年電動車的數量可能達到2.4億輛,佔公路車輛總數的10%,只要特斯拉能維持目前地位,相信長期的商機還是非常龐大的。

對於關心特斯拉股價的朋友,馬斯克先前其實有講過一段話解釋特斯拉股價的估值:

Really the value of the company is primarily on the basis of autonomy, if you look at our total vehicle output, it’s almost 2 million vehicles this year or something like that. But that’s still only 2% of total vehicle production.

大意是說,特斯拉的估值主要建立於公司在自駕車技術的未來上,並非目前你看到的銷售量與競爭情況,只要未來自駕車的趨勢不變,而且特斯拉能在這個領域持續創新保持領先,那麼這個估值不但不貴而且還有更高的空間。不過反過來說,這是否代表馬斯克暗示:如果以現在的環境來說,現在的股價確實有點貴了。

關於答案,就留給大家自己思考囉。