在華爾街分析師手中,星巴克Starbucks Corp(SBUX-US)未來每一年的每股盈餘(EPS)預測都遭到下修,成為4月30日法說會後最直觀的警訊。從2024年到2029年的年度EPS預估,在短短半年內被大幅調降,尤以2025與2026年最為明顯。背後的原因,既是消費環境的逆風,也是策略執行的現實碰撞。

根據星巴克2025財政年度第二季(截至3月30日)財報,全球同店銷售年減1%,遠不如市場原先預估的0.26%小幅下滑。其中,北美市場同店銷售年減幅度達1%,再度凸顯其在核心市場的疲弱表現。而更關鍵的,是這份財報暴露出營運策略調整後成效未如預期,尤其是CEO Brian Niccol推動的「回歸星巴克」(Back to Starbucks)計畫面臨的執行壓力。

原本寄望提升門市效率與顧客體驗的Siren System門市改造計畫,因資本支出過高而被宣布暫停。這項由前執行長霍華德·舒爾茨啟動的系統,被Niccol親自喊卡,改而聚焦改善前台營運與員工調度。Niccol坦言:「設備升級無法解決我們需要提供的顧客體驗。」這項策略轉向,儘管合理,卻也間接讓市場對轉型成果產生懷疑。

從數據來看,第二季調整後每股盈餘為0.41美元,遠低於分析師原估的0.49美元;同期間毛利率更是重挫590個基點,顯示成本壓力仍未減緩。而這些壓力的一大來源,正是來自川普政府政策下貿易關稅的不確定性。消費者在面對通膨與經濟動盪的情境下,開始縮手,美國市場餐飲支出在2月與3月明顯疲軟,也直接反映在星巴克的客流量與單店營收上。

儘管如此,星巴克在國際市場的表現略見轉機。第二大市場中國,經歷連續四季下滑後終於穩住陣腳,該季銷售持平,且國際同店銷售整體年增2%,優於市場預期的1.13%跌幅。然而,這份略帶希望的訊號,仍無法平衡北美市場的疲弱衝擊。

分析機構如Bernstein也提醒,真正的轉型成效可能需等待3至6個月以上才能顯現,短期內財報數字恐怕仍將乏善可陳。

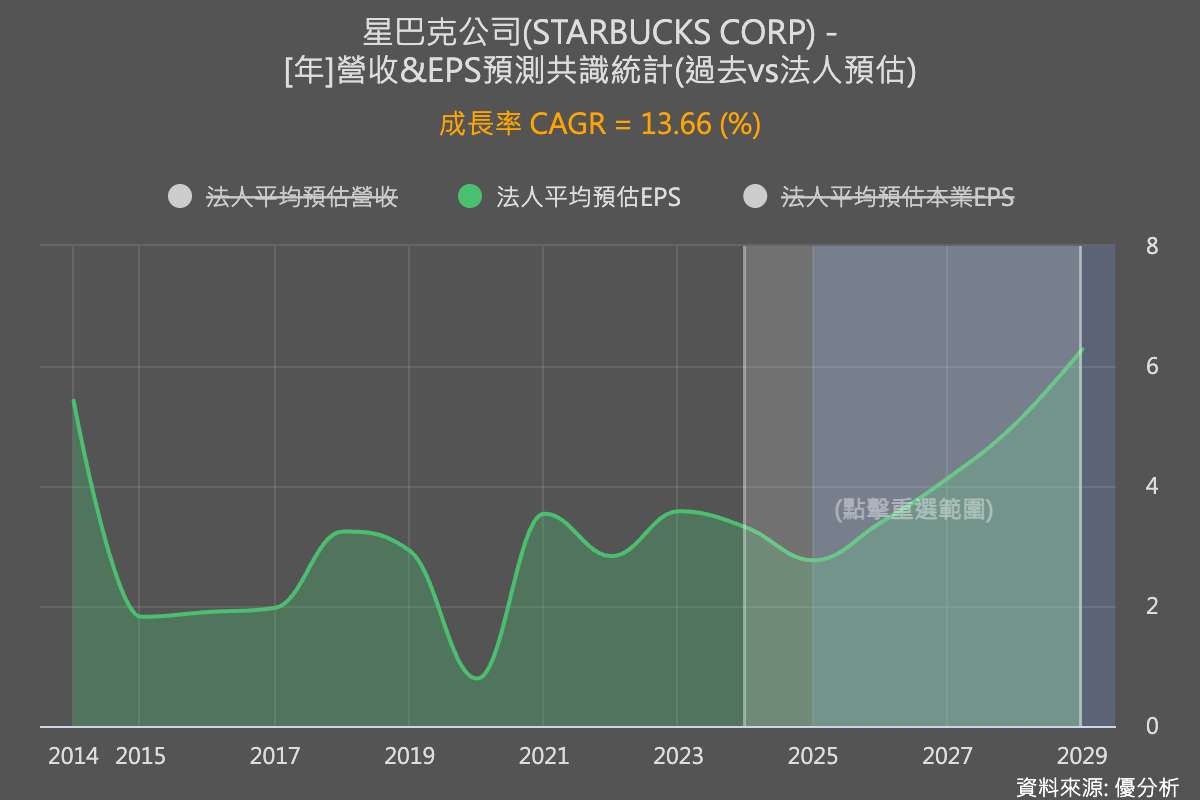

從現在一路到2029年,星巴克的每股盈餘預測遭到全面下修,正是市場對其重整期挑戰的真實反映。在品牌價值與營運成本的拉鋸戰中,星巴克不僅得重新贏回消費者的心,更要讓投資人相信:這杯咖啡,依然值得等待。

市場已經反應了利空

經過下修後,星巴克2024至2029年的每股盈餘年複合成長率仍有機會維持在13.66%以上,這是統計華爾街分析師的最新預估平均值,但以目前股價對應的估值來看(反推折現模型),目前股價所隱含的長期成長率已經低於13%,顯示利空已大致反映在股價中。然而,在轉型成果尚未具體顯現的情況下,市場仍需時間來消化與重新評估其成長動能。