上週我們聚焦了為何關注製鞋產業?以及深入了解鈺齊-KY的營運狀況,並且介紹了其客戶結構中,快速成長的ONON,但其實鈺齊-KY的另外一位主要客戶WWW集團,其成長力道一樣不容小覷!

一、公司簡介

Wolverine World Wide(NYSE: WWW)為全球運動、戶外與工裝鞋類產品的重要品牌商,旗下包含 Saucony、Merrell、Sweaty Betty 與 Wolverine 四大核心品牌。營運採資產輕模式,生產外包、自主管理品牌設計與銷售,通路涵蓋全球經銷商、大型零售商、直營門市及電商平台。2025 年公司產品已銷往全球約 170 個國家。

自 2019 年起,公司逐步推動供應鏈多元化,2025 年中國來源佔美國市場出貨比重已降至個位數,2026 年目標接近零。同時,導入雙重來源(dual sourcing)、整合式業務規劃(IBP)等工具,提升供應彈性與決策效率。

*雙重來源(Dual Sourcing):同一產品於不同國家設廠,降低關稅與斷鏈風險。

*IBP(整合式業務規劃):即時整合供應、需求與財務規劃,快速應對市場變化。

二、近期營運追蹤

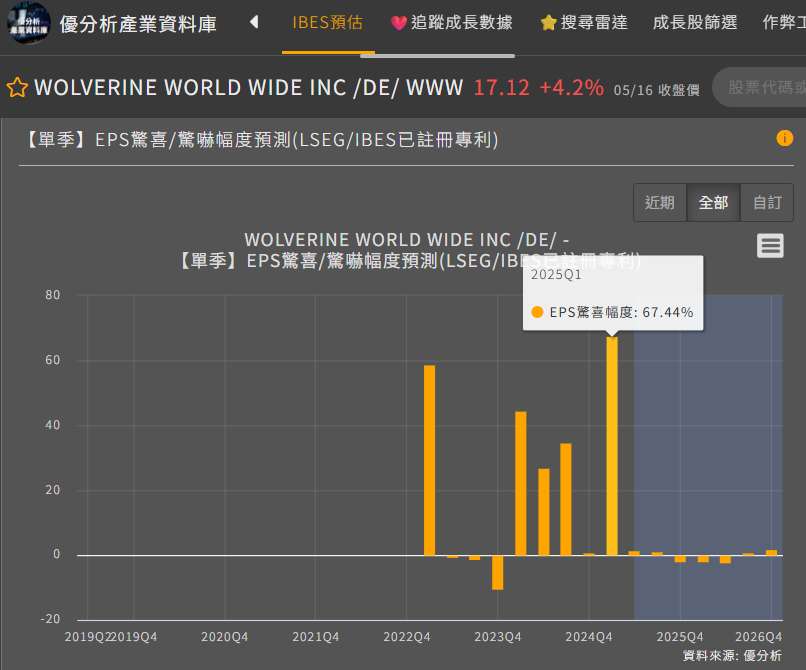

2025 年第一季,WWW 營收達 4.12 億美元,年增約 5%,高於原先預估的 3.95 億美元。其IBES驚喜程度更是超過了67.44%。

(資料來源:優分析產業資料庫)

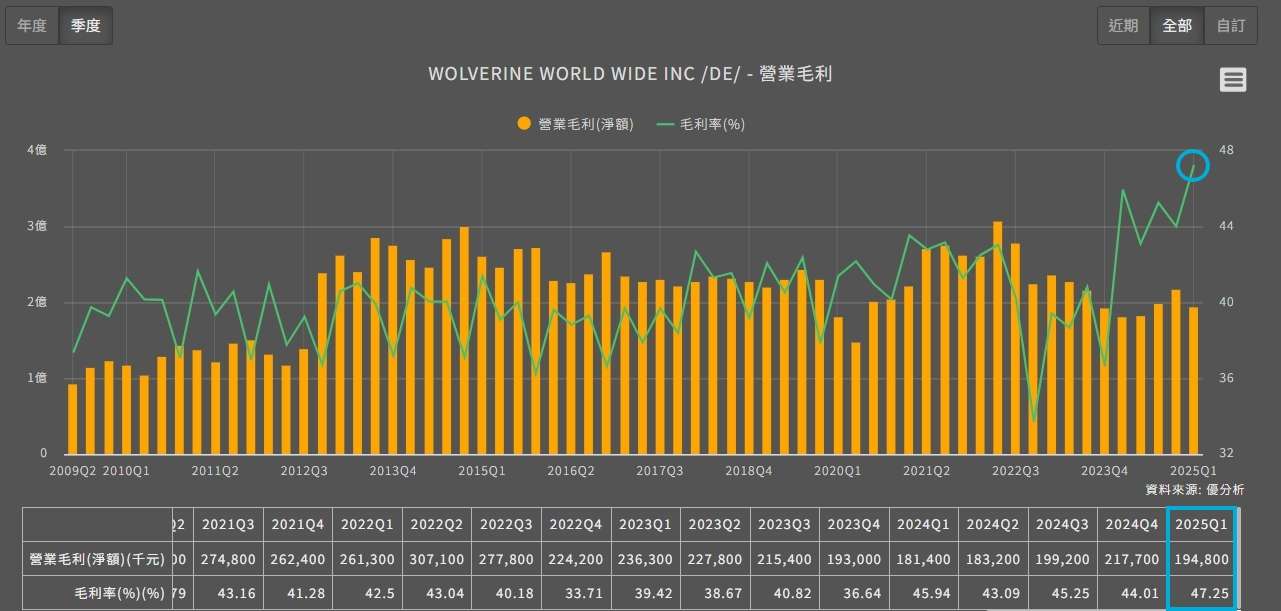

而公司Q1營收終於轉為2022年以來的第一次Q1同季年增表現,且毛利率更是創下歷史新高達 47.3%, 調整後EPS 為 0.18 美元,年增逾三倍。這說明公司的品牌重塑已經開始初見成效。

(資料來源:優分析產業資料庫)

能有這樣的成績,驅動主要來自 Saucony 與 Merrell 兩大主要品牌的強勁動能,分別年增 30% 與 13%。而其他品牌-Sweaty Betty 則雖營收年減 16%,但因大幅減少促銷,使該品牌毛利率年增1,000bps(上升10%),品牌健康度回升。

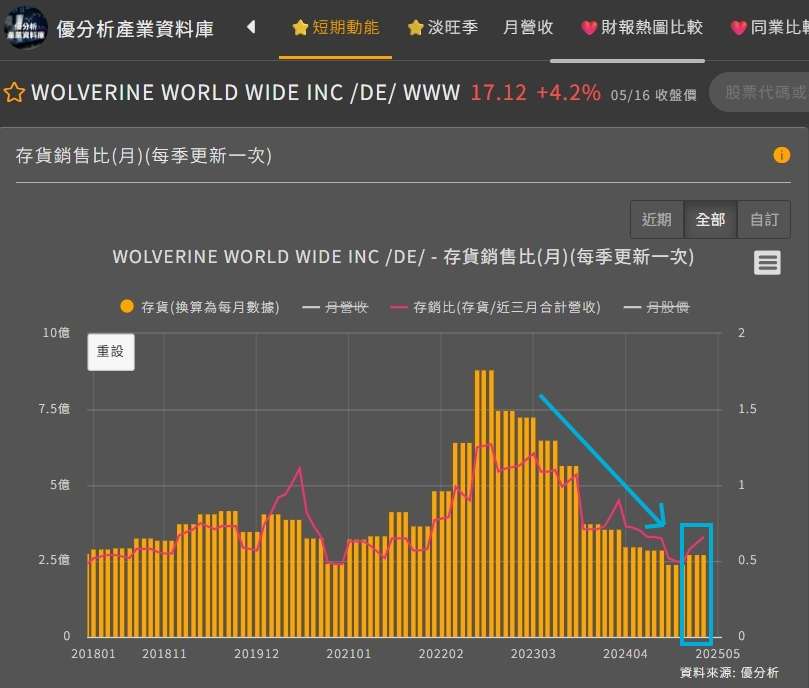

且值得留意的是,在經歷了過去長達近3年的庫存去化,目前已經去得差不多,而公司的存貨狀況在25年Q1首次出現主動補庫存的現象。

(資料來源:優分析產業資料庫)

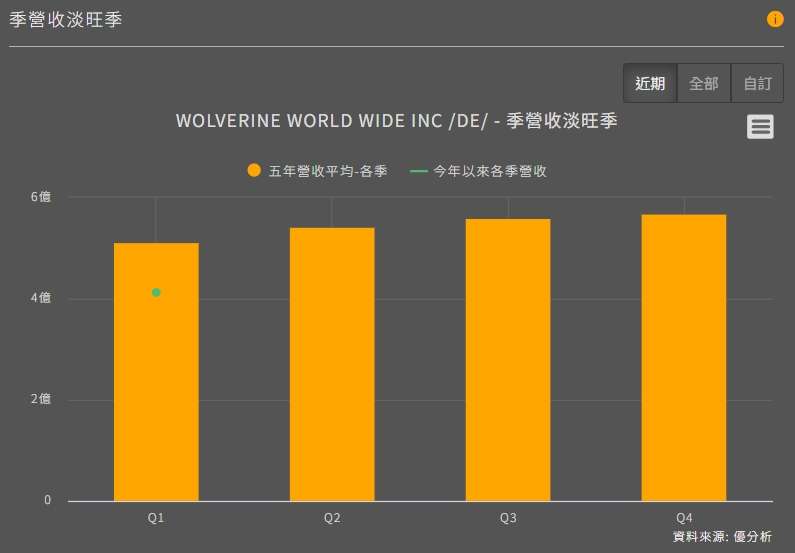

另外從淡旺季來看,Q1為WWW集團的全年最淡季,這意味著公司對於今年訂單的明確度應該是有優於過往,所以才正式進入到了補庫存的階段。

(資料來源:優分析產業資料庫)

三、旗下品牌狀況

1. Saucony

Saucony 持續擴大在性能跑鞋與生活風格兩大產品線的市佔,Q1 各區域與通路全面成長,北美雙位數、亞太翻倍。核心系列(Ride、Guide、Triumph、Hurricane)穩定成長,並強化潮流產品布局,預計全年新增逾 400 間零售據點。管理層明言 2025 年將為該品牌近 13 年來最大投資年度,為未來成長奠定基礎。

2. Merrell

Q1 營收年增 13%,亞太與歐洲為主貢獻區域,美國市場則連三季擴大登山鞋類市佔,並跨入越野與生活風格。高價新品 SpeedArc Surge BOA 與 Matis 推升 ASP,生活風格鞋款於高端通路成長動能亦明顯。

3. Sweaty Betty

營收年減 16%,反映促銷收斂與品牌轉型過程。Q1 毛利率顯著改善,正價銷售與高價值客群占比上升。新產品與新團隊已陸續到位,聚焦品牌定位與獲利修復,但是否回到成長軌道尚需觀察。

4. Wolverine

公司的主力工裝鞋品牌,Wolverine 在 Q1 營收年減 17%,主要反映去年大幅促銷出清的高基期效應,以及產品線調整過渡期影響。下半年有望逐步修復營運動能,但整體轉型進度仍需觀察。

四、關稅影響

4 月 2 日美國政府公布新一輪對中國進口商品加徵 145% 關稅,WWW 預估若不採取緩解措施,全年毛利恐受 3,000 萬美元的影響。儘管中國來源已降至個位數,主要衝擊仍集中在 Wolverine 品牌。

不過這是建立在關稅最極端情境下的145%所預估的假設,目前最新的中國關稅已降至30%,雖然公司並無明確敘述影響性如何,但衝擊肯定比之前小。

且由於公司的產品售價較高,故漲價幅度不用太高,即可補貼關稅影響,公司表示目前訂單動能與原預期相當,而2026年預估來自中國的比重將降至為0。

五、後續展望與IBES預估

目前根據最新的資料表示,公司對於Q2 指引營收約落在4.4~4.5億美元之間,調整後EPS預估落在0.19~0.24美元。

而從IBES的預估來看,公司到2027年的EPS將維持31.94%的年複合成長率成長,顯示後續的營運狀況法人也是偏向看好的一方。

(資料來源:優分析產業資料庫)

六、重要結論

Wolverine 在品牌重整上已取得階段性成果。而主力品牌成長趨勢明確,國際市場表現亮眼,並具備高度成本與供應彈性。然而,關稅政策的不確定性仍是左右全年獲利曲線的關鍵。

若下半年市場需求維持穩定,且關稅壓力可部分轉嫁,WWW 將有望延續毛利優化與雙品牌成長驅動格局。而相關供應鏈也有機會受惠,值得投資人持續追蹤。

如果你喜歡我的文章記得按文章"讚",或對優分析產業數據庫有興趣的人,歡迎加入

優分析購買連結 : 優分析產業資料庫(我有興趣)

FRANK的真心優惠推薦碼 : rwrdp4 (半年訂閱),uwsqz7 (一年訂閱),記得 ! 輸入有折扣

另外想討論或分享,也可以加入 優分析|產業研究觀察室 LINE群 <我要加入>,或是掃描以下QRCODE。