特斯拉要衝銷量勢必要先大幅增加產量,所以對供應鏈會加大下單力道,過去提前先準備好、已有陸續擴充產能的特斯拉供應鏈,接下來有望明顯受惠。

之前優分析提過,和大(1536)、華孚(6235)等都是超前部署、配合特斯拉進行資本支出、擴充產能的業者,而其實從事車用扣件的恒耀,也是在之前就有配合特斯拉先建產能的小老弟之一喔!

恒耀是車用和工業用金屬扣件廠,車用佔營收八成以上,主要是車廠委託代工(OEM)產銷車用扣件。

有望再達過去20%以上毛利率?

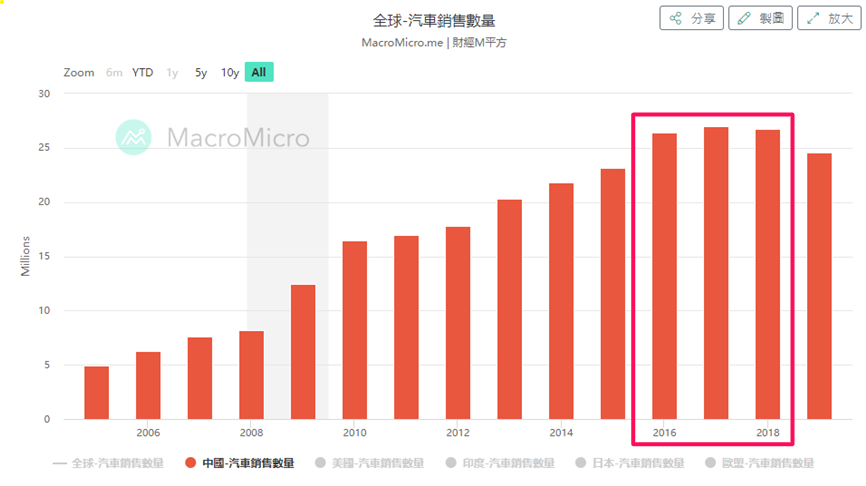

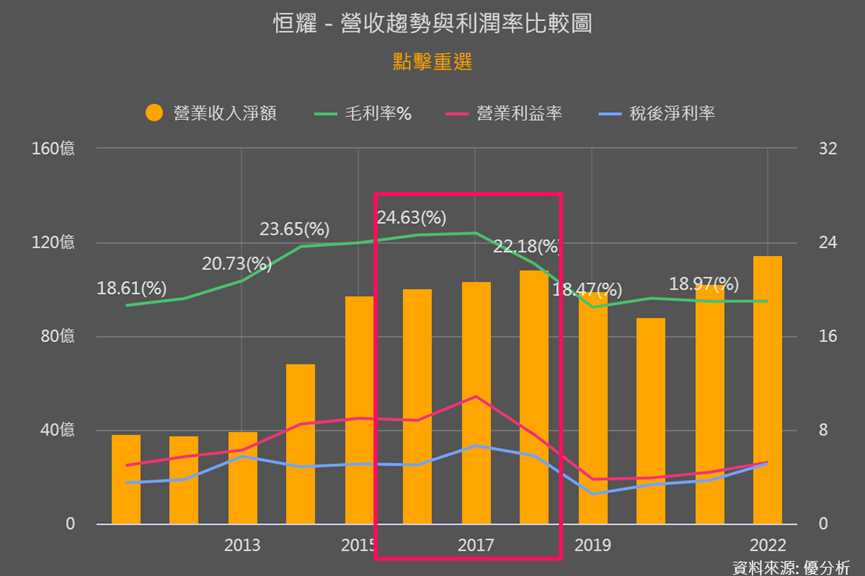

恒耀過去主要代工市場是中國的燃油車扣件,中國占營收比重五成;受惠於中國2013後車市明顯成長、2016-2018年為銷量高峰,帶動恒耀毛利率提升至23-25%

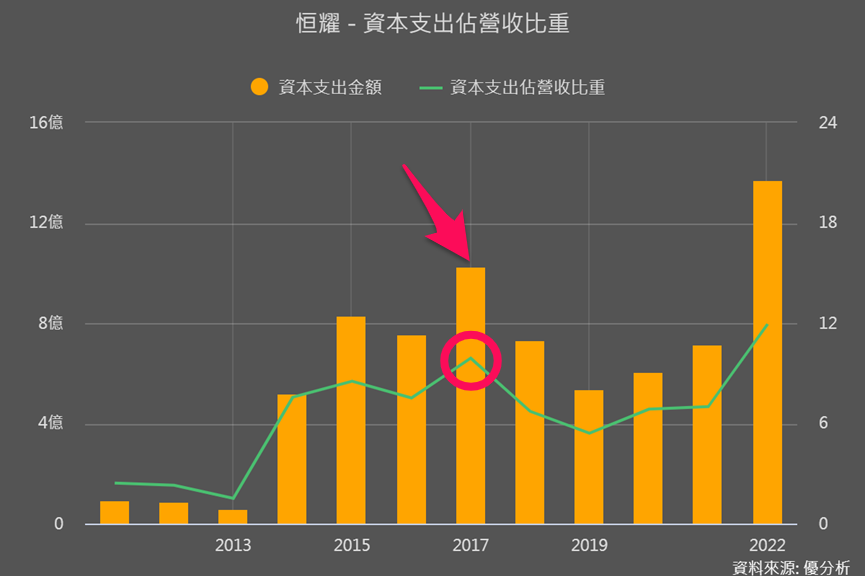

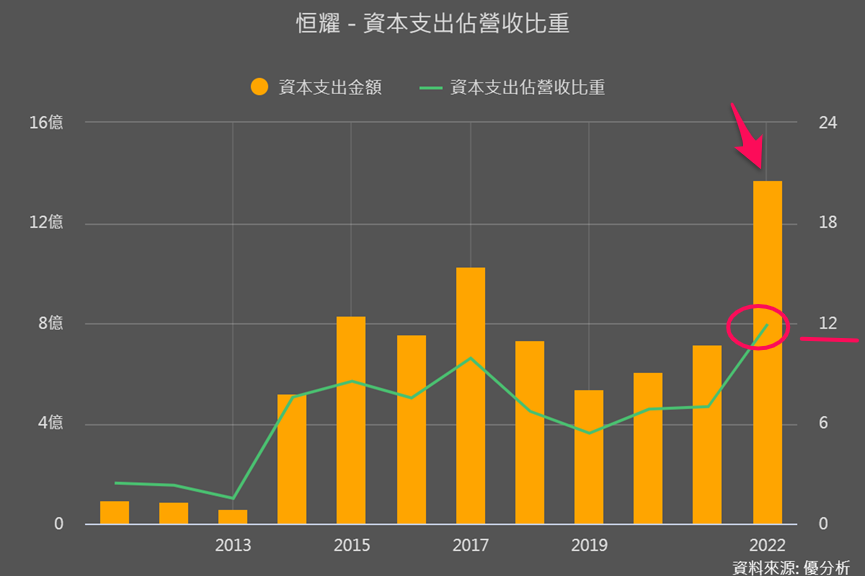

且在2016-2017年成功打入特斯拉供應鏈,而且是直接供應商,而特斯拉會要求夥伴超前部署、擴廠做準備,所以可以看到恒耀在2017年資本支出明顯提升,支出占營收比重提升至10%。

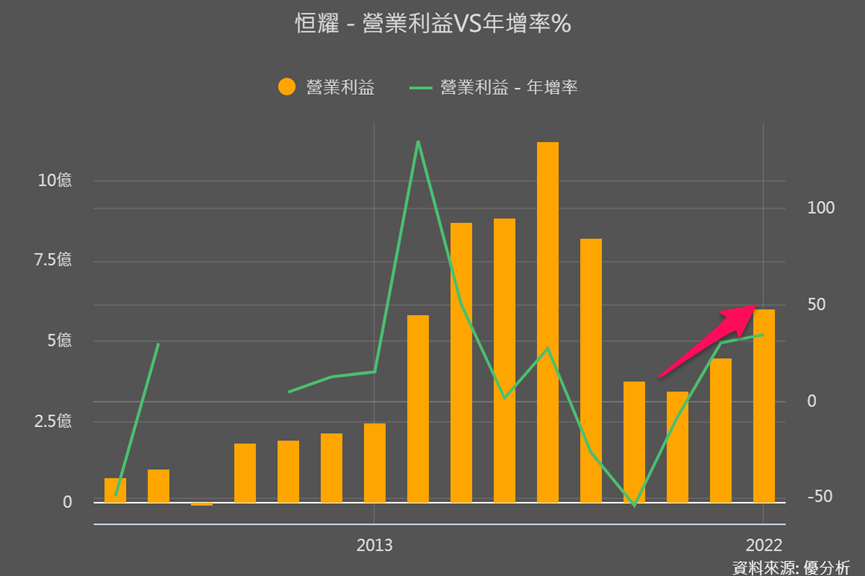

可是還沒大力出貨給特斯拉,就先面對到營收比重最高的中國車市,在2018年之後明顯降溫,使恒耀營收與獲利率明顯下降。2014-2017年又都有比較大的資本支出,導致整體成本結構改變,固定成本升高,2020年之後又遇疫情停工兩年,毛利率降至20%以下。

後續要讓毛利率再重現、甚至超越之前近25%的高峰,主要就是靠電動車應用占營收比重要能提升到近5成;因為電動車扣件平均銷售單價(ASP)和毛利率比原來燃油車扣件高20-30%,毛利好產品比重提升,帶動整體產品組合轉佳,整體毛利率自然能提升。那恒耀電動車目前占比多少?

超亮眼看點:訂單出現大變化

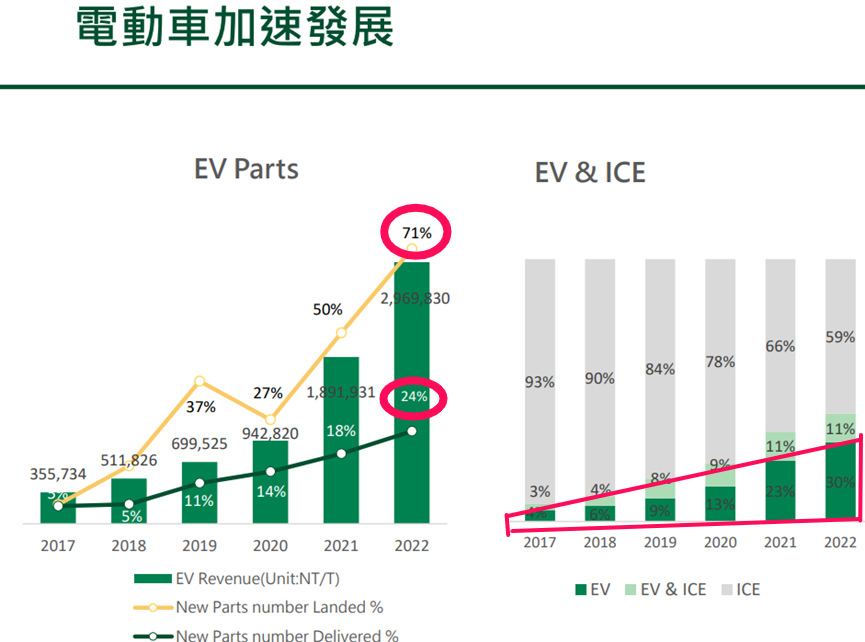

從法說會資料中可以看到,恒耀電動車產品占比逐年遞增,2017年不到5%、2022年電動車產品營收年增率高達57%、比重提升至30%。

更重要的是,法說會資料顯示2022接獲的新車專案中,電動車比重達71%、比過往的20-30%明顯提升,也成為墊高日後營運的一項利基。

因為2022年才電動車專案量24%就已有29.7億、占整體營收已30%,下圖能看到已帶動本業獲利開始成長,所以電動車專案量比重提升至71%,其實也暗示著2023年的營收與獲利展望就很可觀。

資本支出與法人預估再提升

而且2022年再因應特斯拉訂單需求,恒耀又拉高資本支出,支出金額和比重提升到12%,金額與比重都是歷年最高,主要在台南和越南建廠,為的就是迎接接下來電動車的滲透率的大提升時期。

尤其是特斯拉為了快速增加品牌滲透率,2022Q4起展開價格戰,調降中國生產的車型價格,而中國正是恒耀主要銷售地區,且特斯拉還在持續降價。

對恒耀來說,因為過去支出提升,使固定成本占整體成本比重高達近70%,且營運槓桿高達10倍以上,所以特斯拉降價能激勵供應商整體出貨量增加,而營收增加就能分攤掉固定成本,有望帶動整體獲利率的明顯跳升。

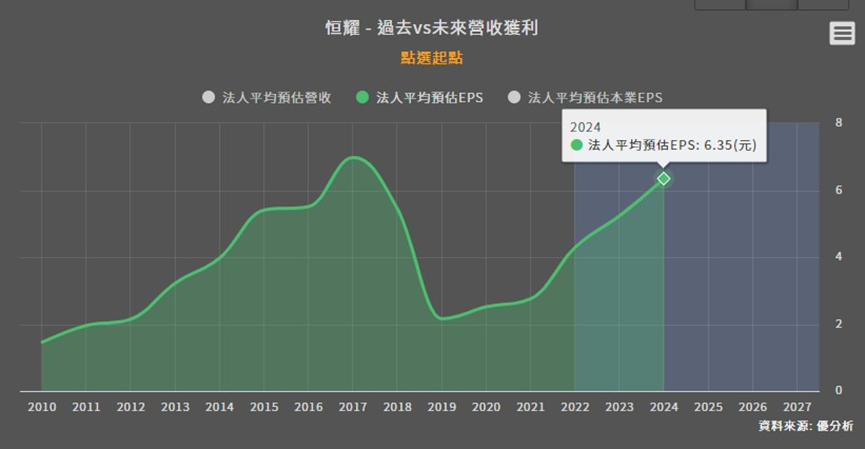

因為訂單變化加上又拉大資本支出、且比重提升,原本較不受關注的恒耀,也開始有3家法人追蹤,且法人預估EPS也將追上過去營運高點。

結論

然而恒耀的本質還是螺絲/螺帽等扣件,和華孚的機構件與車體相比,螺絲仍屬於價格較競爭的產品,過去也只有遇到中國車市銷量大好的那幾年、本業獲利大幅提升,營運多只能維持獲利、難有穩定成長。而現在即使打進特斯拉、將受惠未來出貨量大幅成長,但恒耀能做的、同業三星(5007)也能做,甚至同業也已積極的在進行電動車供應鏈認證。

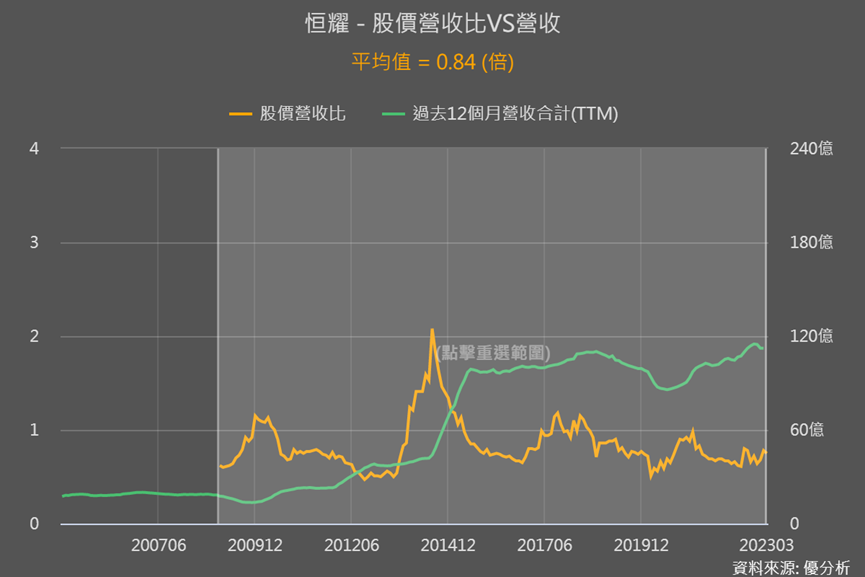

或許就是基於這項產品長期競爭激烈的因素,相較於華孚,市場給予恒耀的評價一直不高。即使法說會資料顯示未來展望佳,但目前股價營收比(PSR)才0.75倍、低於平均值0.84倍。

不過現在的確也像過去中國車市大好那幾年、正邁入營運成長周期,所以PSR提升至1倍的位置也是可以期待的,尤其可注意財報存貨細項中,原料與製成品大幅提升的時機,因為在短期營運已知會明顯成長,短線上有興趣的投資者就是要抓出貨的時機點。

股價反應的是公司的長期表現,後續法人期待值有沒有機會上升,大家也可以追蹤做研究,我們有更新的數據或研究也會再和大家討論。