導讀:

面板驅動IC的成長趨動力主要來自:車用、OLED手機面板滲透率提升,以及AR/VR。但今年仍將面對原有產品單價下滑的壓力,市場期待2025年之後OLED驅動IC及車用增添成長動能。

台灣面板驅動IC業者包括(但不限於):聯詠(3034-TW)、瑞鼎科技(3592-TW)、矽創(8016-TW)、敦泰(3545-TW)、天鈺(4961-TW)等。

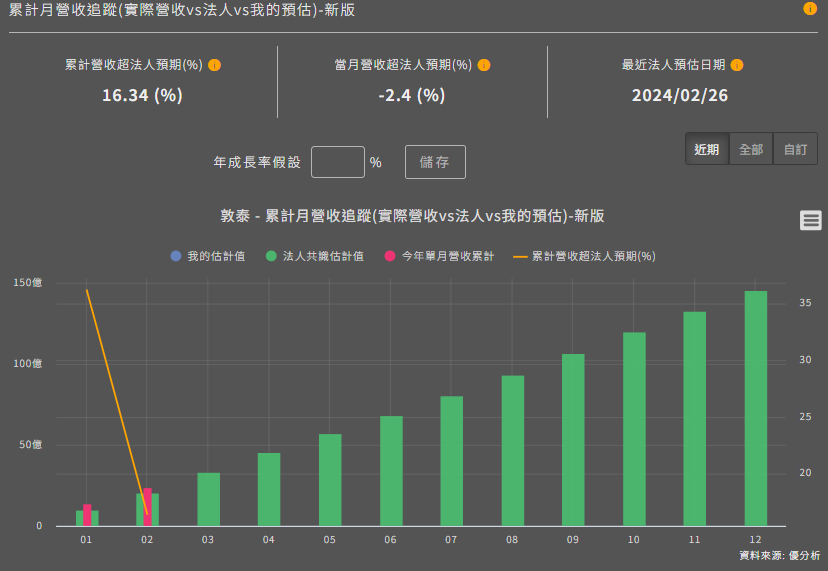

2024年3月12日(優分析產業數據中心) - 驅動IC去年經過很激烈的庫存去化之後,現在整體產業庫存都已經偏低,所以出現了很多急單,從上一季意外的延伸到第一季。使得今年前兩月營收表現不錯,以敦泰為例,1~2月累計營收比法人預期的高出16.34%最多。

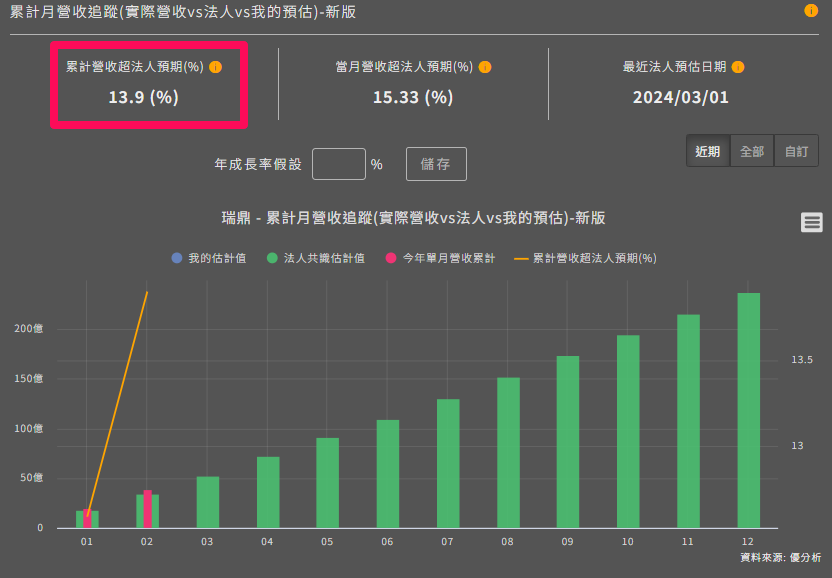

同行業中的瑞鼎(3592-TW)也超出了預期約13.9%,最大廠聯詠則也是能有符合預期的表現,與去年狀況完全相反。

驅動IC族群眾多,難道說,這個行業今年的狀況有可能優於市場預期嗎?

讓我們一起來看看。

銷量回升,單價下滑

儘管手機業務出現補庫存,導致TDDI和觸控IC拉貨量顯著增加,但TDDI降價趨勢並未如預期般減緩,成為驅動IC產業族群所共同面臨的隱憂。

敦泰(3545-TW)的產品主要應用於手機面板的TDDI(Touch and Display Driver Integration,整合觸控功能與面板驅動晶片),直接客戶為全球主要手機面板廠,終端客戶有小米、OPPO、VIVO、傳音、三星等品牌廠等。

前兩個月營收比法人預期的高出了16.34%相當顯著,公司表示因為來自手機的急單還是非常多,顯示中國手機在近期的銷售十分順暢,是超乎預期的主要原因。

然而公司也看到主力產品TDDI晶片降價壓力還是很大,這是因為投片的代工廠價格下滑,客戶也要求敦泰降價所導致。由於驅動IC競爭者眾多,如此看來,敦泰僅能在營收上表現超乎預期,但是在毛利率上不但缺乏想像空間,甚至有不如預期的可能。

同業公司如大廠聯詠(3034-TW)也看到相同現象,公司認為第一季將比上季下降10%,儘管目前能見度拉長到兩個月,顯示終端銷售狀況良好,仍難以抵銷TDDI的單價下滑。

雖然手機用OLED DDIC(OLED面板使用的驅動IC)正在加速滲透市場,例如中國品牌如小米、榮耀、Oppo、Vivo等都推出OLED面板手機,敦泰(3545-TW)就預計OLED手機的滲透率可望從今年的30~40%,在2025至2026年間上升到55至60%,這將有助於提升整體產業平均單價。

根據研究機構預估,OLED DDIC的市場規模成長率大約介於4~5%之間,高於LCD DDIC約1~2%成長率。

以這個成長率的水準來看,只要公司往OLED驅動IC的速度稍微慢了一點,就很難抵銷原有產品線單價下滑的速度。

根據法人預估值統計,法人平均預估聯詠(3034-TW)今年營收成長率約5.38%,2025年上升到8.12%。而敦泰(3545-TW)則平均預估可年增率7.23%,2025年持平。

從市場預期來看,即使產品與市場組合優化,還是難以抵銷產品價格下滑的壓力,需要等到終端需求轉為強勁之後才有機會重新評估,否則只是回補庫存的話,客戶多半以急單因應。

公司如何因應

首先,聯詠(3034-TW)與敦泰(3545-TW)祭出了一些成本刪減措施來因應,例如聯詠正與上游的晶圓代工廠商談降價,也同時刪減封測成本。而敦泰,則打算將未來OLED DDIC的製造部份投片給中國較低價的業者。

中國的合肥晶合集成電路未來針對驅動IC的製造投片量,產業研究機構如Omdia認為2024年之後驅動IC的製造端供給將大於需求。

另外,公司也想藉由新市場的拓展來抵銷一些降價的壓力。

以敦泰(3545-TW)來說,目前產品應用市場集中於手機單一類別,因此最近享受到較大的營運反彈,1~2月累計營收年增率高達32.72%,相較於聯詠的+6.64%年增率更為突出,但未來受到的價格壓力也會比較大,所以敦泰想往車用、平板以及NB市場應用增加營收來源。

根據Omdia統計,2023年車用DDI佔比約6%,LCD螢幕是應用最大的市場,佔比約25%,桌上型電腦、筆電以及TV合計約佔50%,手機(包含Feature Phone)約20%。

特別是車用TDDI對這個行業來說是新領域,聯詠(3034-TW)預期未來每輛車上的DDIC數量會增加,規模擴大後對公司來說是一個新市場。

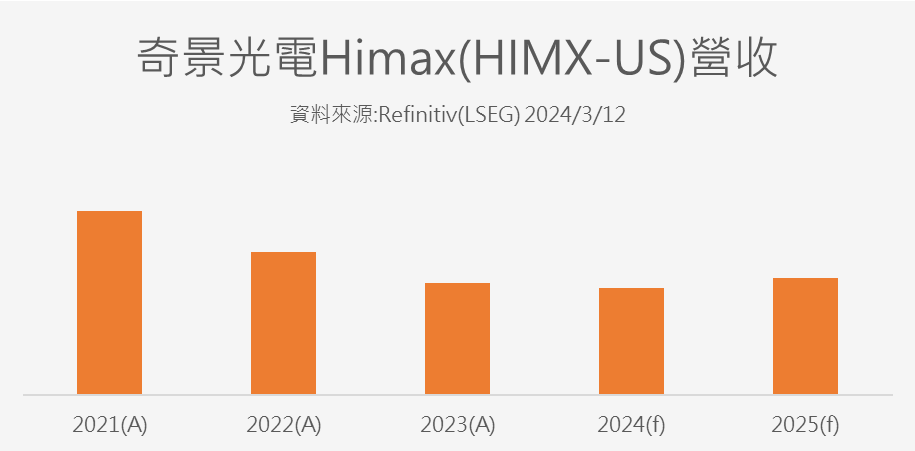

法人估計聯詠在車用TDDI市佔率第二約20~25%,僅次於奇景光電Himax(HIMX-US),公司營收中已有10%來自車用市場,聯詠將是主要受惠者。

然而需要注意的是車用TDDI也會跌價,像是敦泰的管理階層就表示,車用TDDI的產業特性跟3C產品一樣也會跌價,並沒有因為汽車供應鏈而不同。

市場期待2025年

同樣屬於半導體產業,驅動IC今年不具有相同的升級機會(例如台積電的HPC需求),且因為供給大於需求,2024年都在抵抗單價下滑壓力,今年仍屬於一個不穩的復甦周期:出貨量回升但產品單價下滑。

其實台灣廠商的狀況都算好,奇景光電Himax(HIMX-US)的營收展望更差,根據Refinitiv(LSEG倫敦交易所)統計,預計Himax今年營收還會下滑,要等到2025年才復甦,都顯示了產業供過於求的景況。