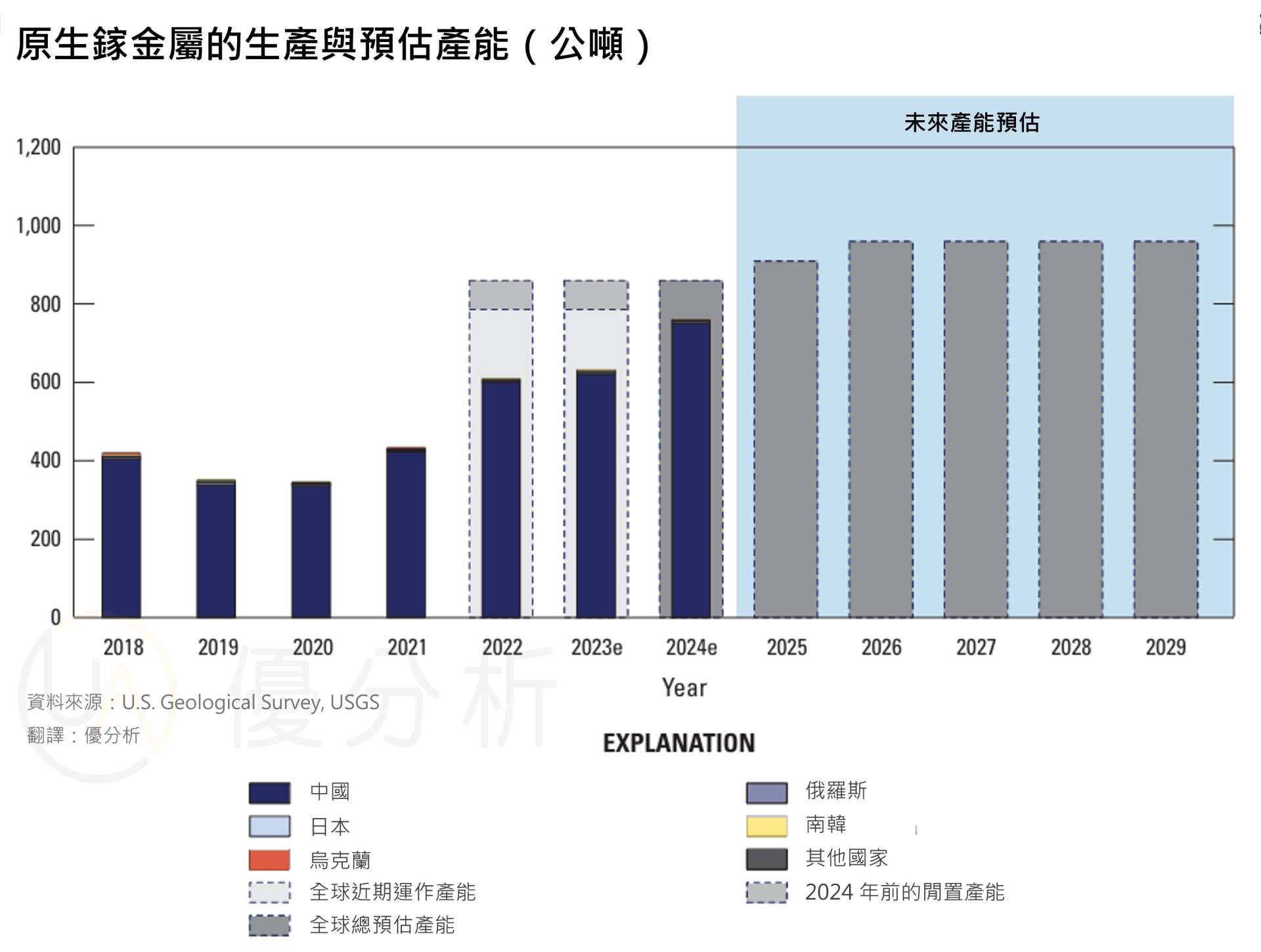

2025年10月21日(優分析/產業數據中心報導)⸺ 2023 年,中國對鎵與鍺相關物項實施出口管制;2024 年 12 月再度收緊出口限制。根據 USGS 資料,中國在 2024 年約占全球鎵實際產量 98%,並掌握約 87% 的初級鎵產能,因此任何出口變動都會立刻反映在全球市場。這項措施被視為中國在科技與國防競爭中,利用關鍵礦物掌握談判主導權的手段之一。

作為回應,美國與盟國迅速啟動替代方案。美澳簽署關鍵礦物協議,雙方各投入 10 億美元,並由美國輸出入銀行(EXIM)對多項澳洲專案提供超過 22 億美元的融資支持,同時推動在西澳設立一座可供應全球約一成鎵需求的煉製廠。這場行動標誌著關鍵礦物供應鏈競爭正式升溫。

鎵是什麼?為何它比「稀有」更難取得

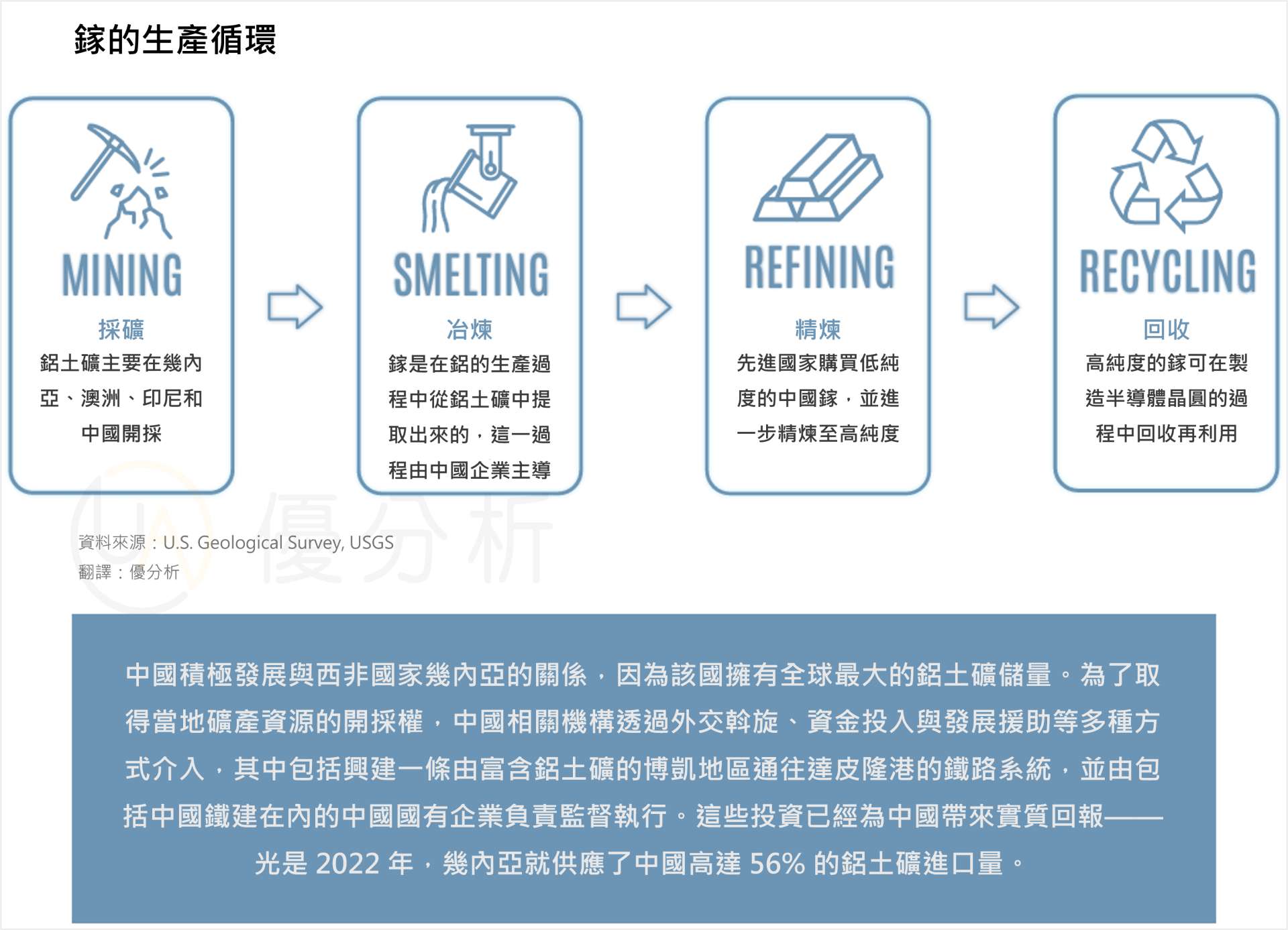

鎵並非像鋰或鎳那樣的主要礦種,而是從其他金屬(特別是鋁)冶煉過程中「副產」提取的元素。由於不是獨立開採的礦物,其供應量取決於主礦(鋁、鋅)的生產規模。若主礦產量未增加,鎵的產量也無法擴張,結構上屬於難以主動擴產的金屬。

此外,要製造出半導體用的高純度鎵(7N 以上),需經過多階段精煉與分離,設備要求極高。目前具備此能力的設施主要集中於中國、日本與德國等少數幾家工廠。換言之,即使其他國家擁有鋁礦,也難以在短時間內建立可商業化運作的鎵提煉產線。

鎵在半導體與光電產業中的應用極為關鍵,是製造砷化鎵(GaAs)與氮化鎵(GaN)晶片的核心材料,廣泛用於高頻通訊、雷達、雷射、LED、紅外線感測器與太陽能電池等。這些領域都需要高純度鎵,因此任何供應中斷都可能牽動晶片、通訊與國防設備的生產。

全球重組中的鎵供應鏈

自 2000 年代起,中國政府將副產品提取納入資源開發政策,鼓勵鋁與鋅冶煉廠設置鎵回收線,使技術與產能逐步集中於國內。同時,歐美企業因價格低迷與環保壓力退出市場,進一步強化中國在冶煉與下游加工的自給能力。

在此基礎上,中國具備運用出口限制的主動權。官方說法是「維護國家安全與技術利益」,但實際效果涵蓋多層面:一是對美國晶片出口管制的對等回應;二是藉出口批文制度調節供應與價格;三是促使外國下游客戶在中國合資或就地採購。CSIS 分析指出,這種策略是一種「供應鏈外交」,透過控制供應節點換取談判籌碼,而非單純報復。

目前,美國以《國防生產法》和《通膨削減法》提供補助與融資,支持冶煉與回收設施建設;澳洲已啟動《關鍵礦物戰略》,規劃建立鎵等關鍵礦物的國家儲備,並積極尋求包括美國在內的外資投資,推動國內精煉設施的建立;歐盟、日本與韓國則加強與加拿大及澳洲合作,嘗試建立非中國體系的冶煉網絡。整體行動顯示,全球正以「供應安全」為核心重新分配產能。

對中國而言,限制出口不僅維持原料主導權,也能將鎵的原料優勢延伸至下游,透過整合冶煉與晶片製造,推動本土氮化鎵與砷化鎵產業發展,讓鎵的戰略價值從資源層面擴大至整條產業鏈。

對西方而言,這樣的局勢意味鎵供應鏈主導權短期內難以改變。即使新建煉廠,也無法直接提升原料產量;從規畫到投產往往需時三至五年。即便美澳合作在西澳興建鎵廠,預期供應量僅能滿足全球約十分之一需求,但這場挑戰也迫使西方重新審視尾礦與冶煉副產的潛力。高漲的價格正為轉變提供推動力。未來,更多企業將重返冶金工藝現場,補齊過去因成本效益偏低而被忽視的提取技術,而這場由市場驅動的技術回流,將是全球鎵供應鏈最值得持續關注的動向。