2025年3月5日 (優分析產業數據中心)

中鼎(9933-TW)是台灣 EPC(工程規劃、採購與施工)龍頭,擅長能源、石化、基礎建設,也負責許多高科技廠房建設。過去幾年,它積極協助台廠海外設廠,也幫國際大廠在台灣和東南亞拓展生產基地。

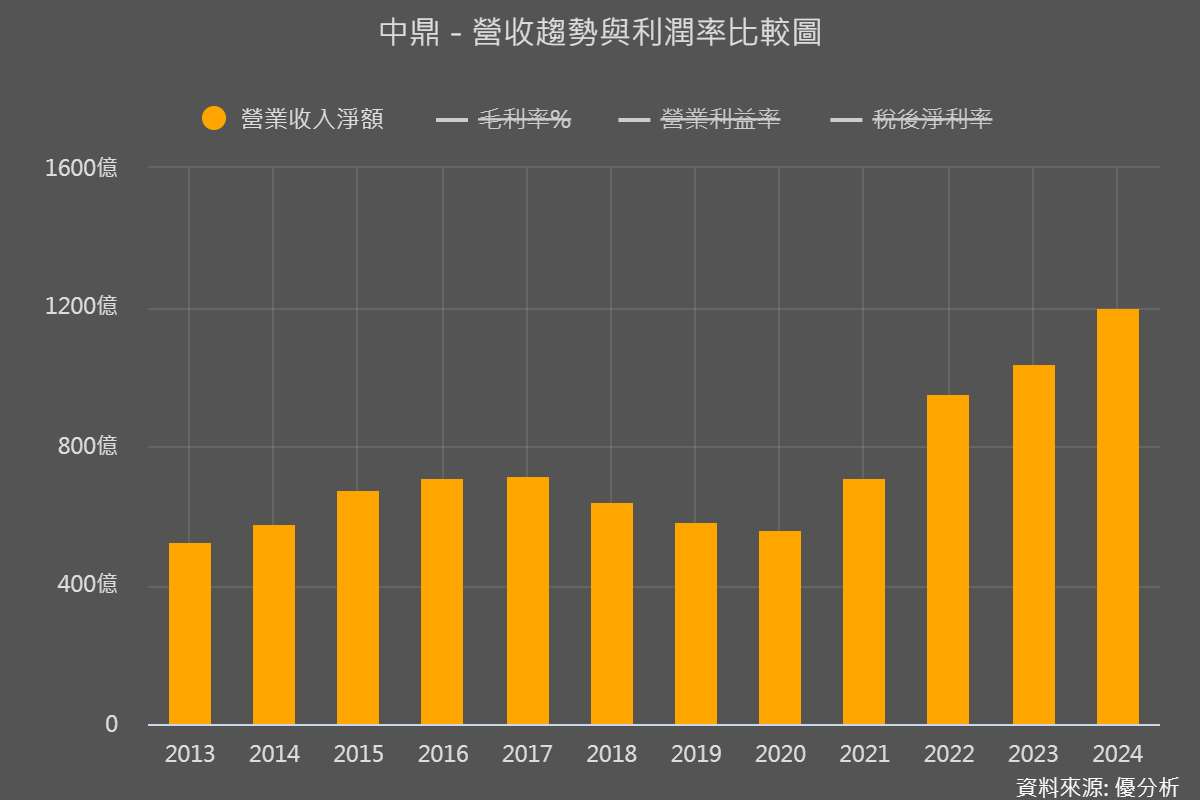

這家老牌工程公司,近五年來每年簽約金額都超過 1,000 億元,2024 年的新簽約額更來到 1,256 億元,比 2023 年的 1,118 億元成長 12.3%,顯示公司仍保持穩定的接單動能。但這樣的成長能持續下去嗎?

如果說,台灣的公共建設與能源轉型幫助中鼎穩住基本盤,那麼現在,一個新的成長市場正在開啟——台積電和相關供應鏈正在移向美國,而中鼎正站在這股變化的風口上,準備迎接更大的機會。

穩定基本盤:中鼎的營收與本土市場的支撐

根據最新數據,中鼎 2024 年全年營收達 1,199 億元,年增約 16%。在穩定的營收與合約支持下,營業毛利 65.9 億元,營業利益 43.3 億元,稅後淨利 29.3 億元,年增 3%,顯示公司具備一定的獲利能力。

這主要來自於台灣市場的穩定需求,台電、中油等國營企業長期投入能源轉型,燃氣電廠、天然氣儲槽、捷運機電系統等大型工程每年都提供穩定訂單。例如,2024 年的簽約額中,超過 75% 來自台灣市場,反映國內工程市場仍然熱絡,確保中鼎的基本盤穩固。

然而,雖然台灣市場穩定,成長空間卻相對有限。如果要進一步擴大業務,中鼎勢必得向海外發展,而這正是目前最關鍵的市場機會。

美國擴廠潮,中鼎機會大增

近幾年,美中貿易戰改變了全球產業鏈,近期川普關稅政策,進一步推動台積電(2330-TW)等相關供應鏈轉移至美國(見此報導),以符合當地政策與市場需求。台積電在亞利桑那州的第一座晶圓廠已經量產,第二座廠預計 2025 年裝機,第三座廠也在規劃中。這代表未來 3~5 年內,還有大量的建廠需求等待開展。

但這次不只是台積電,台灣的電子代工廠仁寶(2324-TW)、英業達(2356-TW)、緯創(3231-TW)也開始考慮在美國設廠(見此報導),特別是在德州。這顯示電子製造產業的重心正在轉移。如果這個趨勢持續下去,未來 5~10 年,美國對於半導體、電子製造的基礎設施需求只會越來越大。

事實上,中鼎早就在台積電亞利桑那廠的建設團隊裡,這代表它已經熟悉當地的施工標準、法規、勞工管理等問題。這樣的經驗,讓中鼎在未來的美國建廠潮中有更大的機會。

AI 數據中心熱潮,進一步擴大機會

除了半導體,美國的AI 產業正在快速成長,這帶動了大量數據中心的建設需求。台積電預計 2025 年營收成長 20%,AI 相關需求飆升,這意味著全球對 AI 伺服器、高效能運算 (HPC) 設施 的需求將持續攀升,進一步推動數據中心、無塵室等工程的擴張。

這些數據中心的建設,難點不在於建築,而是供電、冷卻系統、機電與管線鋪設。AI 伺服器的耗電量比傳統伺服器高 3~5 倍,冷卻系統也更加複雜,很多數據中心甚至開始採用液冷技術,這讓 MEP(機械、電氣、管道)工程的施工難度再度提升。當建設難度提高,市場自然會找有經驗的廠商來執行。

在美國建廠的成本高,主要是因為MEP(機械工程、電氣工程和管道)的成本貴,這部影片你可以看得非常清楚,廠房內部有多少纜線需要接。這些基礎工程進度的延宕,很可能也會成為美國 Data Center建置的最大阻礙。

機會與挑戰並存,不可忽略的風險

雖然美國市場機會很大,但中鼎仍面臨幾個挑戰。首先,美國的建廠成本遠高於台灣,不只是工資高,法規、環保要求、施工標準都更嚴格。台積電近期在美國的建廠計畫,就因為當地高工資與法規限制而遇到延誤。中鼎採用的是承包工程收入認列方式,專案完工才能入帳,因此如果工程延誤,將影響專案收入認列時程,也可能讓施工成本與風險同步提高。

其次,川普推動「美國優先」政策,強調本土企業優先取得標案,這也會影響中鼎在美國市場的競爭力。同時,原物料成本的上升也是風險之一,如果中鼎為了拿標案而壓低報價,可能會侵蝕毛利率,導致獲利能力下降。

目前市場對其未來發展仍保持樂觀看法。

📌 2025 年 EPS 預估 3.52 元,本益比 (P/E) 約 12.09 倍,還有相當大的成長空間。

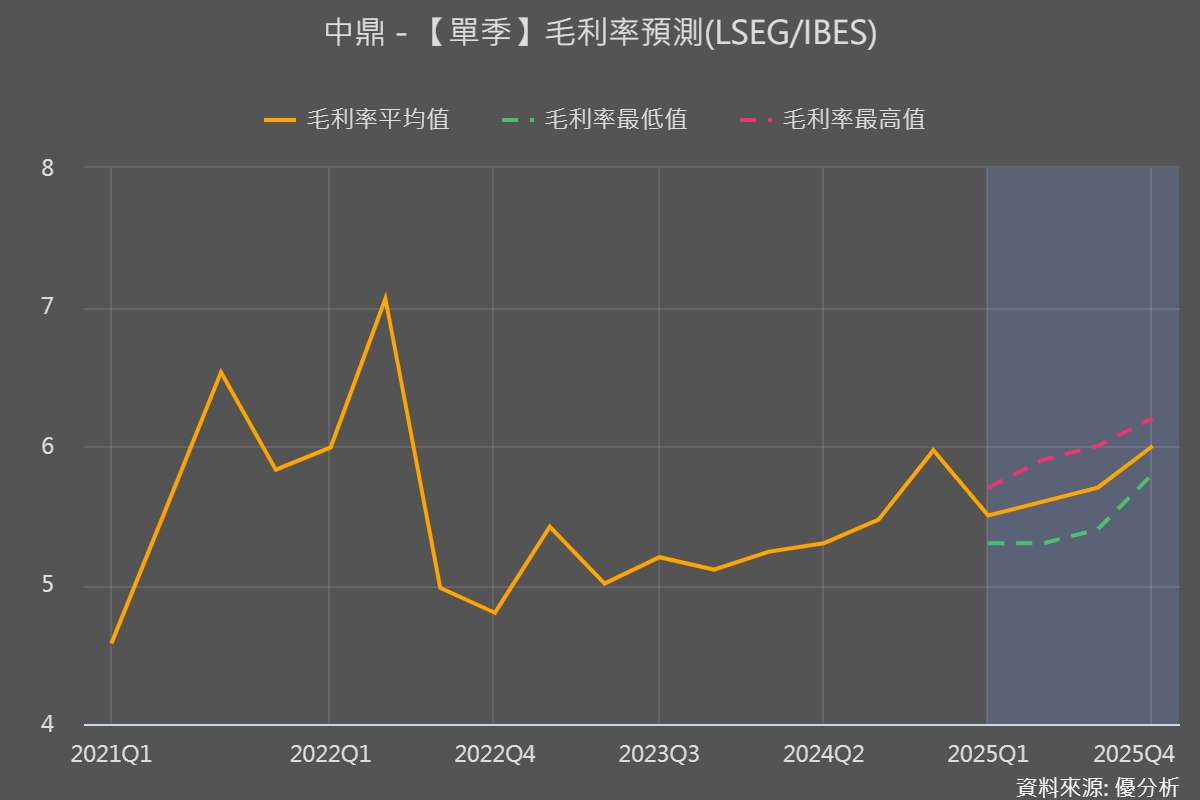

📌 毛利率預計回升至 6% ,推動全年獲利成長。

📌 若美國市場放量,中鼎的營收結構將更具彈性,未來營收有望再創新高。

當然,投資人仍需關注全球景氣變化、工程成本、匯率風險等因素。但整體來看,中鼎已站穩工程產業龍頭的地位,未來能否更進一步,將取決於它在高毛利市場的競爭力。持續關注這些潛在風險與市場變化,才能更全面評估公司的長期發展潛力。