最近台積電(2330-TW)在美國的動作頻頻,先是亞利桑那州先進製程開始量產,緊接著又傳出可能被美方要求擴大在美國的產能。

台灣時間2月12日,台積電將首度在美國召開董事會,許多投資人既期待又怕受傷害:一方面,美國在地生產呼應地緣政治需求;另一方面,大家也擔心「高成本、長建廠期」是否會壓縮台積電的獲利,甚至拖累整體產能利用率。

究竟台積電接下來的美國產能會佔總體多少比例?這些投資對台積電的 ASP(平均單價)與產能利用率有什麼影響?

優分析率先彙整分析師最新預估數據,帶你一次看懂!

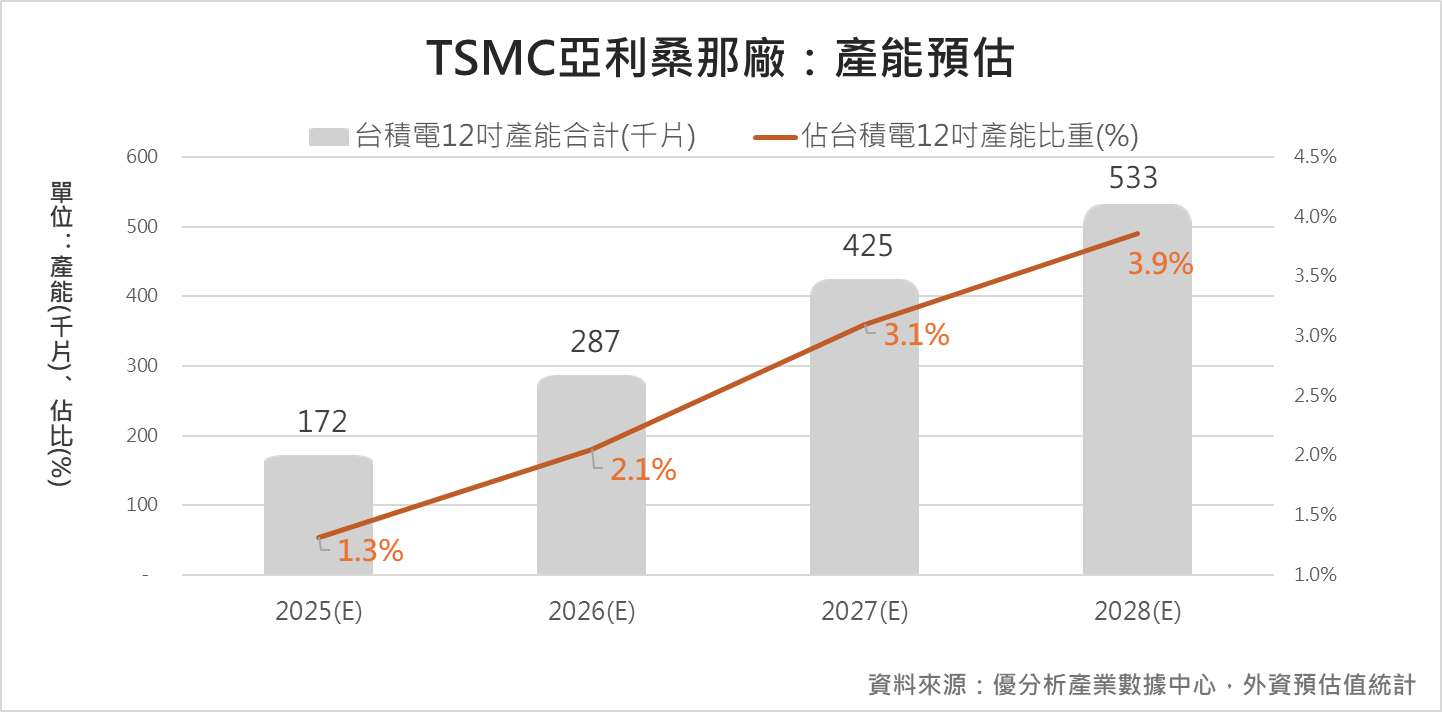

一、亞利桑那州廠產能能有多大?

根據多家外資與研調機構的報告,綜合預估顯示:

-

台積電在亞利桑那州的晶圓廠,至2028年可望達到台積電整體(不含8吋)12吋晶圓產能的3.9%。

-

同期間,由於台灣本土的投資也不斷擴增,使得美國產能上升雖快,但預估佔比相對有限。

目前看起來,3.9%的比重不算太高,所以這也代表美國不排除要求再擴建。畢竟美國政府強調『在地供應鏈安全』,未來還可能提高投資誘因或補貼。

二、核心關鍵:先進製程ASP再起飛?

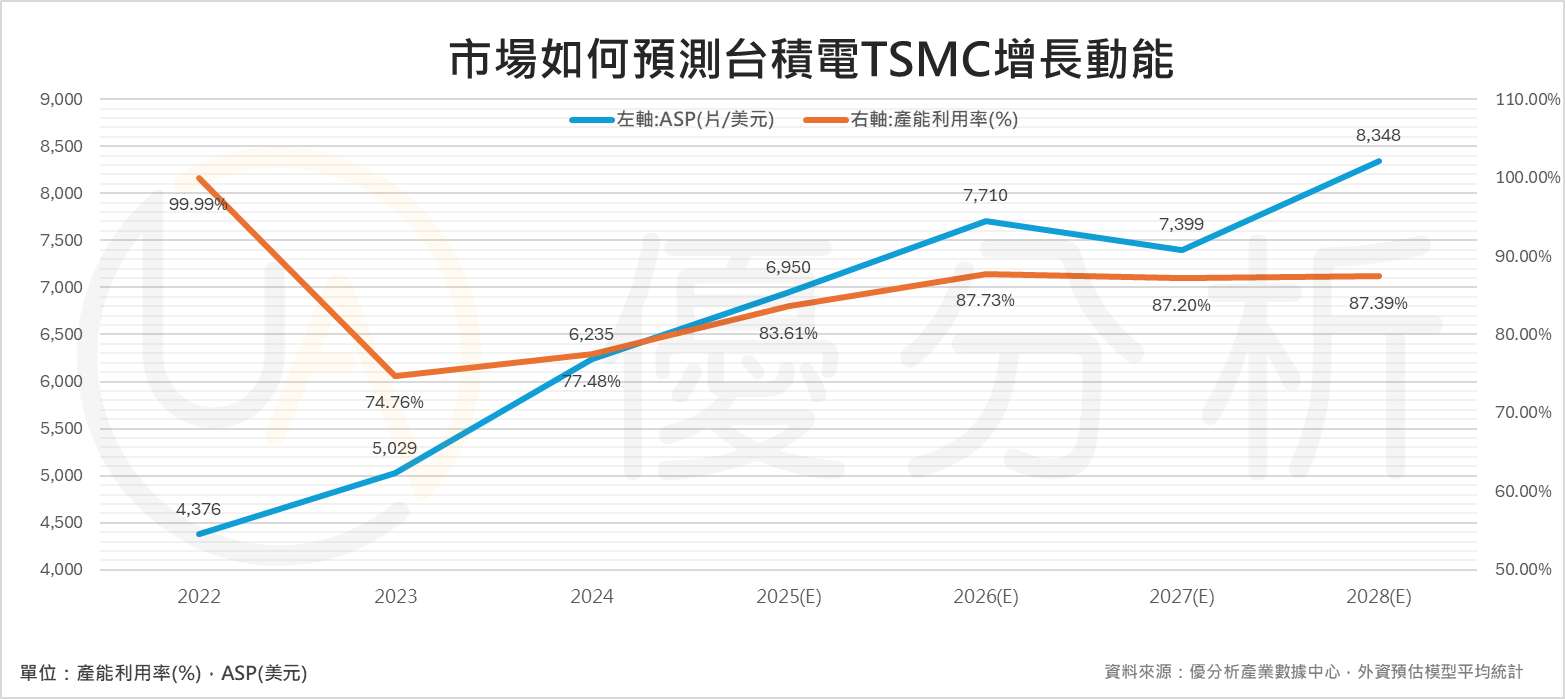

其實成長的關鍵在於「先進製程ASP不斷飆升」。

-

根據優分析統計,2024年台積電的12吋晶圓平均單價(ASP)從2023年的5,028美元,上漲至6,235美元,漲幅達24%。

-

另一方面,同期整體12吋約當晶圓產能僅成長約3%,產能利用率也僅從74.76%上升至77.48%(成熟製程拖累),這兩項因素所帶來的營收貢獻有限。

換言之,單價上升才是目前台積電獲利增長的重要來源,而不是靠產能擴張或高稼動率。

在美國廠投入量產之前,台積電主要賺的就是『技術溢價』。尤其AI、HPC需求越強,越能撐高先進製程報價。

三、美國廠高成本怎麼辦?能靠漲價解?

排除政治因素,台積電到美國擴產對盈餘有何影響?不少人擔憂:美國人力、地價、環保等成本都比台灣高,是否會拖累台積電的毛利率?

事實上,台積電在先進製程具備近乎獨佔的地位,理論上擁有一定「定價能力」。再加上,美國政府也可能提供「半導體補貼」,因此:

-

部分成本可透過補貼攤平。

-

台積電可適度調整價格,完全轉嫁成本給客戶。

-

新廠真正量產也要幾年後,短期盈餘結構大致不變。

就算今天決定要在美國增加產能,加入量產也是2026~2027年之後的事,但是如上所述,市場對於台積電的最大疑慮是落在2026~2027年之間,因此美國增產與否對此前的盈餘展望影響不大。

四、投資人該看什麼?產能利用率 vs. 美國在地化風險

但是對於台灣半導體供應鏈來說,並非完全沒有隱憂。若未來美方要求台積電把更多先進製程搬到美國,可能衝擊台灣既有供應鏈。

-

台灣設備與材料廠:若建廠地點分散,設備、零組件、材料等廠商的出貨將面臨在地採購要求,長期競爭力需重新檢驗。

-

台積電自家資本支出:原本計畫投入台灣的資金,若大筆轉往美國,是否會減緩台灣本土技術或產能的升級速度?

同時,投資人也必須密切觀察半導體景氣循環的問題。如上所述,目前市場的預測都是假設產能利用率維持穩定回升的走勢,一旦市場景氣出現波動,整體利用率是否能支撐住,將直接影響EPS表現。

五、結論:別只看「蓋廠新聞」,真正核心仍是EPS與現金流

在股票市場,最忌諱「被傳言牽著走」。無論是「台積電將入股Intel」、「加碼投資亞利桑那」等話題,都應回歸到:

-

對台積電中長期盈餘與現金流有無顯著影響?

-

是否改變台積電在先進製程的霸主地位?

就目前數據來看,未來2~3年台積電的主要成長動能仍在於ASP大幅上揚;美國廠雖然製造成本更高,但量產時程較晚,再加上漲價及美國補貼,短期內未必構成重大財務衝擊。

投資人三招精準應對:

-

短期內,AI 晶片需求是否持續強勁,支撐 ASP 成長?

-

中期內,2026~2027 年 AI 資本支出是否放緩,影響 ASP?

-

長期內,台積電的技術競爭力與市場需求變化。

一句話總結

看懂台積電,不能只盯著「美國廠」的新聞;真正決定獲利高低的,是ASP漲幅與產能利用率的結合。接下來,就看台積電如何在高技術、高成本間遊刃有餘,並持續鞏固全球晶圓代工龍頭寶座!

資料來源聲明:文章僅提供市場趨勢探討,非投資建議,投資人需依自身情況審慎評估風險。

適合對象:對基本面分析有興趣,希望了解法人如何判斷公司合理價值的人

課程方式:直播 (線上觀看免報名)+實體( 詳見報名連結)