2025年4月1日(優分析產業數據中心)

受到美國總統川普政府即將於4月2日實施新的對等關稅政策影響,對沖基金與資產管理機構正積極購買外匯期權,藉此為潛在的市場波動預作準備。

這些期權允許投資人在特定價格買入或賣出外幣,雖然沒有義務執行,但在風險升高時提供重要的風險管理工具。

BNP Paribas Asset Management的外匯投資組合經理Peter Vassallo指出:「如果你想針對關稅政策可能落實,或新政府導致的重大金融衝擊進行投機,外匯期權與整體外匯市場正迎來關注焦點。」

為什麼波動性下降反而激勵期權交易?

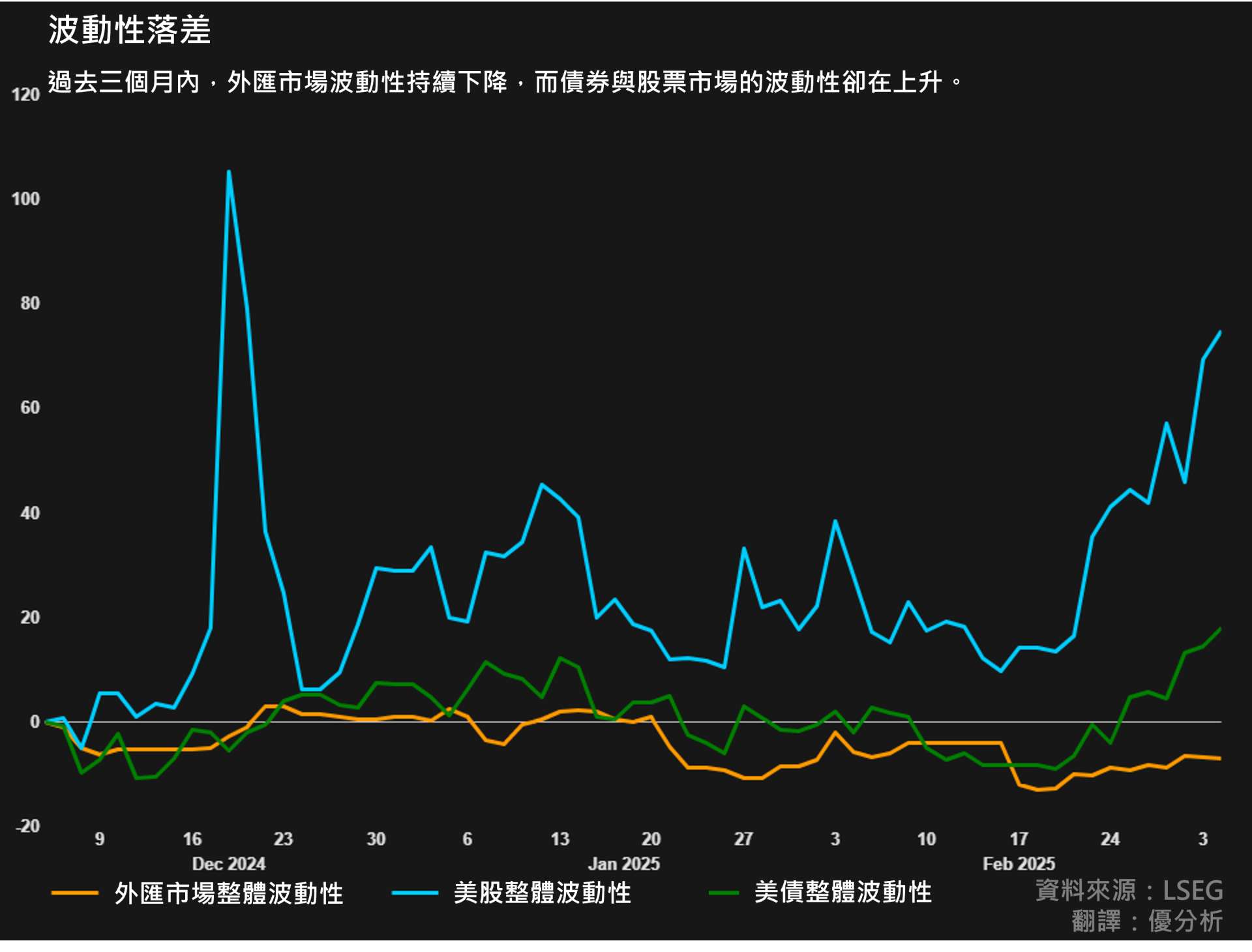

由於今年以來市場波動性明顯下滑,投資人開立新期權部位的成本也大幅降低。LSEG數據顯示,歐元的短期波動性自1月的近兩年高點下降,這讓尋求避險的投資人能以更具吸引力的價格進場。

例如,一份三個月期的歐元/美元平值期權價格比川普就職時低了16%;美元/加幣期權也便宜了17%。這種成本下降,對投資人而言無疑是一項利多,因為潛在風險依然存在。

CME與OTC市場交易量創新高

芝加哥商業交易所集團(CME Group)的數據顯示,3月份外匯期權日均交易名目金額達到70億美元,年增幅達76%,而3月5日的未平倉合約更創下120萬張的紀錄。尤其在對貿易敏感的貨幣方面,交易量大幅成長——歐元期權交易量年增105%,加幣期權更暴增227%。

在場外交易市場方面,Clarus提供的資料指出,歐元/美元期權的交易量於1月上升104%,達到8,520億美元;而較為複雜的數位期權與觸及式期權策略也迅速擴張,加幣的數位期權交易量激增超過20倍,來到7.3億美元。

企業提前布局匯率風險

當前外匯期權交易量的明顯攀升,不僅反映市場對政策風險的高度關注,也透露出企業避險情緒正在升溫。隨著川普政府預計實施新的關稅政策,許多企業為因應可能的匯率波動,積極透過期權來建立彈性避險部位。

特別是在近期市場波動性下降、期權價格變得更具吸引力的背景下,期權成為企業在面對政策不確定性時的重要工具之一。

從市場交易量的結構來看,集中在歐元、加幣等貿易敏感貨幣,亦顯示出企業對實際貿易曝險的避險需求正在快速反映於衍生性商品市場中。