重點摘要:

航空公司因為缺機所面臨的三個營運上的壓力:被迫刪減航班、班機延誤引來越來越多的消費者控訴、票價回落。

各國航空公司開始呼籲政府,不要把班機的延誤全部歸咎於航空公司。

2024年11月14日(優分析產業數據中心)——隨著亞太地區的旅遊需求恢復至疫情前水準,當地航空公司的收益卻因供應鏈問題而面臨挑戰。

最主要的原因是零件、勞力、新飛機短缺,進而導致引擎維修時間變長,讓航空公司的營運遇到一些壓力。

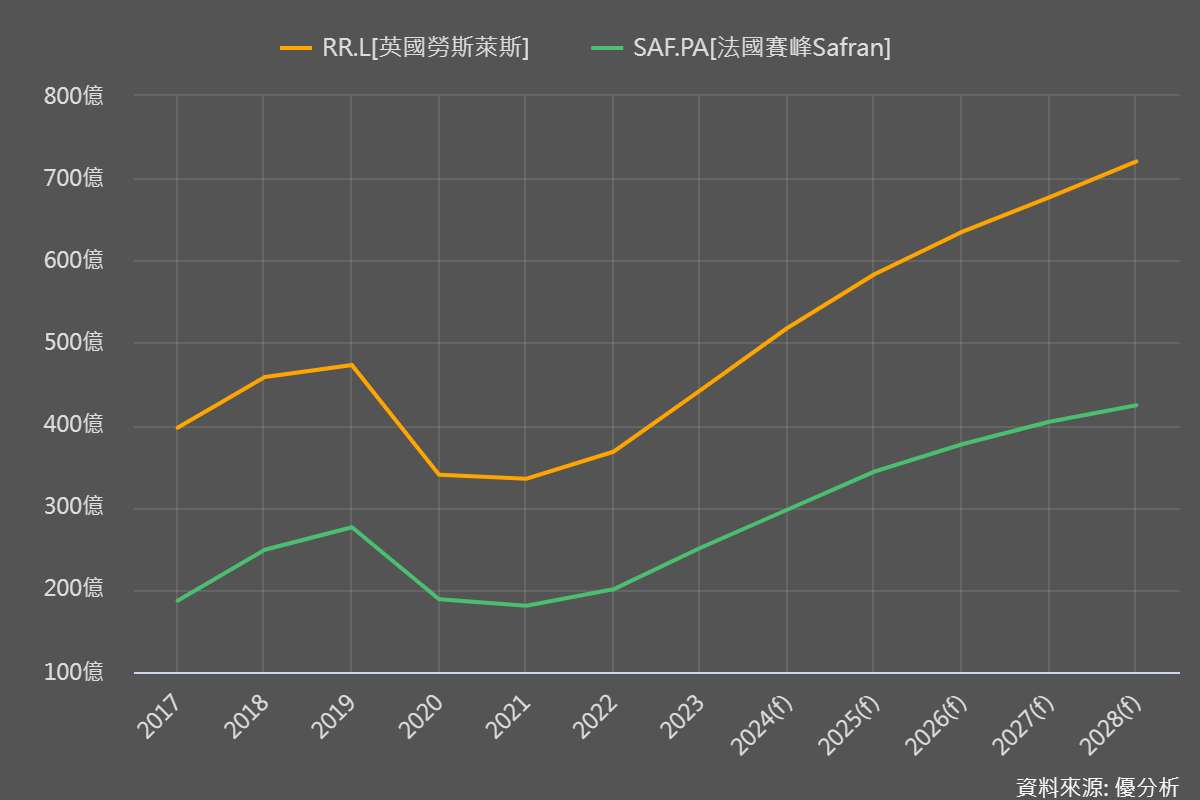

上個月底(10/28),法國飛機引擎製造商Safran下修了營收的全年財測,卻上修了全年獲利預測(見此報導),主要因為毛利率更好的飛機維修需求(MRO市場)大好,隨著航空公司延長現役飛機的使用壽命,Safran 依靠其維修服務和飛機內裝業務增加了收入。

Safran 預計 2024 年經常性營運利潤將達約 41 億歐元,高於此前的 40 億歐元,得益於後續市場(例如飛機維修服務)需求強勁。

航空公司的營運壓力增加

供應鏈問題是目前業界面臨的最大挑戰。隨著引擎維護週期達到歷史新高,航空公司不得不削減航班、調動零件,甚至租賃臨時引擎或飛機來維持營運。

例如,泰國航空就表示,其波音787飛機的勞斯萊斯引擎維修時間已從以往的約三個月延長到約六個月。為了應對這一挑戰,公司不得不延長飛機每日的運營時間,不僅讓整體航班數被迫刪減,也常常出現延誤。

許多航空公司高層,包括新加坡航空、馬來西亞航空和哈薩克航空等,對於維修週期延長表示不滿,並呼籲政府在強化消費者保護措施時不要將責任全歸於航空公司。

多國已經或正在制定規則,要求在航班延誤或取消時為乘客提供退款選項,儘管這些規定比歐盟的要求相對寬鬆。

哈薩克航空CEO彼得·福斯特呼籲飛機製造商改善供應鏈狀況:「供應商必須採取行動。」馬來西亞航空今年因供應鏈短缺遭遇多次服務中斷,甚至削減了20%的運營容量,並因此遭到當地民航局將其營運證書有效期從三年縮短至一年。

機票價格回落

與此同時,機票價格正隨著旅行高峰的消退而下跌。新加坡航空是亞太區的航空產業風向球,日前公司就指出,最近的中期淨利潤下滑了48.5%,並表示即便旅遊需求旺盛,獲利仍將受到競爭加劇的壓力。

因為低成本航空公司在該地區日益受到歡迎,例如亞航(AirAsia)在2023年就佔據馬來西亞國際航線27%的市場份額。

在旅客量上,亞洲航空業雖然正逐步從疫情中復甦,但相比其他地區,仍然落後於恢復到疫情前的客運水準。雖然預計2023年和2024年客運量將持續增長,但在2024年仍不太可能全面達到或超越2019年的水準。中國南方航空和中國東方航空在2021年第一季度的航班起降數量上領先亞洲市場,分別超過11萬架次。

預計到2024年,亞洲的航空客運量將達到17.5億人次,註冊航班起降次數將超過1229萬次。