近期有成精密(4949)股價持續創高,甚至當台股在下跌的時候,這間公司的股價還創下了波段新高,雖然今天短暫創高後,短線上遇到了獲利了結的賣壓,但能夠在這樣全球盤勢都不穩的情況下,依然走出自己的強勢,其實就已經很值得關注。

公司簡介

有成精密成立於2003年,初期專注於離子植入機等半導體製程設備之零組件,並於2008年起跨入太陽能模組市場。近年更延伸布局至新能源應用,包括微電網、儲能系統與能源管理等服務。

營運架構以「半導體事業群」與「新能源事業群」雙主軸發展,市場遍及亞洲、美國與歐洲,旗下自有品牌 WINAICO 深耕歐洲太陽能市場超過十年,在在地化服務與通路布局上具備一定優勢。

(圖片來源: 有成精密)

半導體業務為核心成長引擎,帶動毛利率結構改善

2024年,有成精密的半導體業務營收比重已提升至43%,近三年複合成長率約14%,法人預估2025年可維持10~15%的穩定成長。成長動能主要來自晶圓廠擴產、耗材更新,以及產品線延伸至薄膜沉積製程與化合物半導體應用領域,進一步提升技術附加價值與進入門檻,且近期公司也自結了2月獲利,單月創下0.26元EPS的獲利,超過去年全年,顯示營運逐步轉好。

值得注意的是,這類半導體製程耗材不僅單價高、附加價值佳,相較太陽能模組亦具備更穩定的毛利率結構。公司同步推動第二座半導體新廠建置,估於2024年底完工,有望配合全球半導體設備建置潮,迎接新一波耗材需求。

(圖片來源:優分析產業資料庫)

太陽能市場回穩,搭配政策推動具長線成長潛力

2023~2024年,歐洲太陽能市場歷經中國廠商激烈殺價與需求低迷的雙重壓力,有成精密太陽能模組業務營收比重從過去的70%以上下滑至57%。但隨著市場價格止跌回穩、屋頂型案場需求回升,有成精密的太陽能業務在24年Q4的獲利已經由虧轉盈,顯示市況已逐步回歸健康狀態。

(圖片來源:優分析產業資料庫)

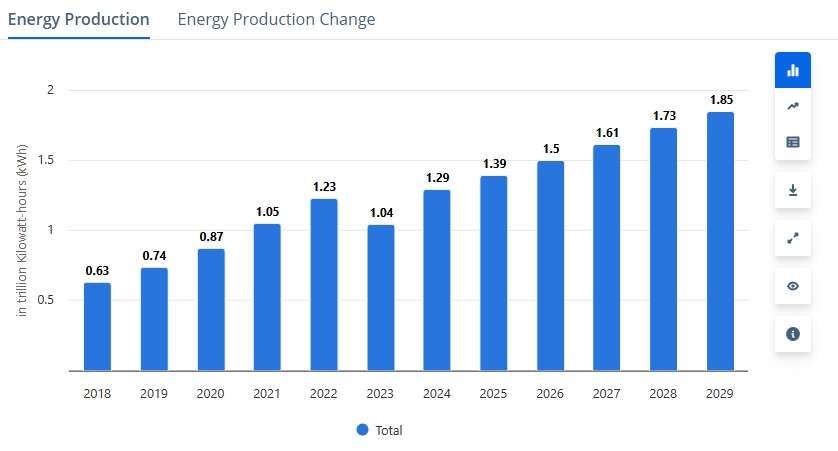

根據 Statista 預估,2025年全球太陽能發電量將達到 1.39 兆度(kWh),並於 2025~2029 年維持年均 7.4% 的成長。在全球能源轉型、碳中和目標驅動下,再生能源需求可望持續擴大。長期而言,有成精密可望透過品牌深耕與產品服務延伸(如儲能、微電網設計)持續強化市占與附加價值。

(圖片來源: Statista)

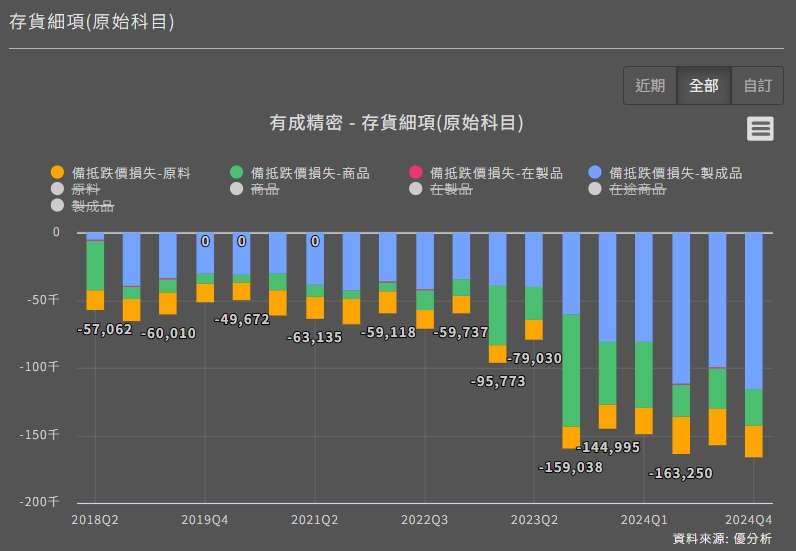

保守庫存政策下,潛藏未來盈餘彈性

另外值得一提的是,有成精密採用保守的庫存評價方式,對尚未售出的商品,會先行提列50%減損(採LCM帳面估值-成本與市價孰低法),若日後銷出則可轉回入帳。此一政策雖在2024年市況疲弱時對短期財報造成壓力,但也為未來市場回溫後的盈餘成長預留空間。

根據小助理資料,太陽能銷貨自2024年Q4起見回升,月營收回升至2億元水準,若未來市況持續改善,將有機會出現存貨回沖的帳面獲利認列,提供額外的獲利可能性。

(圖片來源:優分析產業資料庫)

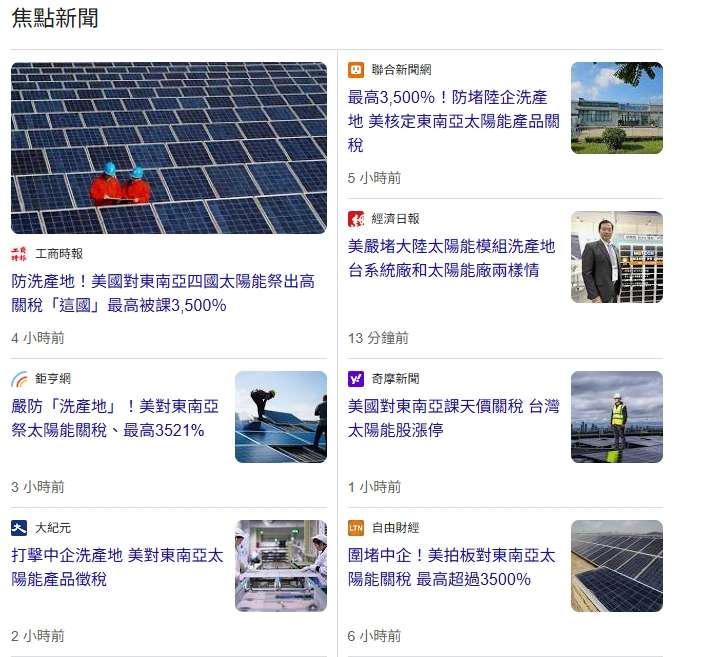

美國關稅新政,可能帶來轉單效益

就在今天(4/22),美國商務部最終裁定,將對來自東南亞的太陽能產品課徵最高達3,521%的懲罰性關稅,目的在於防堵中國廠商透過「洗產地」規避既有關稅規範。這項政策不僅會衝擊東南亞的太陽能廠供應鏈,也會改變美國市場的採購結構。

而有成精密長年深耕歐洲與美國太陽能市場,產品具備非中系供應背景,且以自有品牌 WINAICO 出貨,有別於代工廠模式。也是唯一一間將模組外銷全球29個國家的台灣廠商,若歐美加強對中資產品審查與限制,公司將(有機會)承接部分轉單需求,並進一步擴大品牌通路滲透率。

(圖片來源:GOOGLE新聞)

結論

總體而言,有成精密近年積極拓展半導體耗材與新能源應用兩大事業,透過產品線升級與市場多元化布局,營運體質逐步轉強。半導體業務受惠於先進製程推進與新廠建置,帶動毛利率結構改善;太陽能事業則在市況回穩與政策推動下,營收與獲利表現有望逐步回升。

儘管產業整體仍存在市況波動、需求不確定與政策變動等挑戰,但在保守庫存政策提供的潛在盈餘回沖、加上近期美國針對東南亞太陽能產品的高額關稅措施,可能為公司在國際市場帶來結構性轉單契機。後續仍需觀察市場需求復甦力道與產能擴充成效,來評估公司中長期成長動能的持續性與穩定度。

大家好,我是Frank,優分析產業研究部開群啦!如果你想跟我們的研究員、講師一起在群組內聊天、獲取更多觀點!大家喜歡的Joe跟Allen兩位也都在哦!

歡迎掃描QRCode加入,或是點擊<我要加入>。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論,目前只開1群,人數有限,滿額暫不加開。