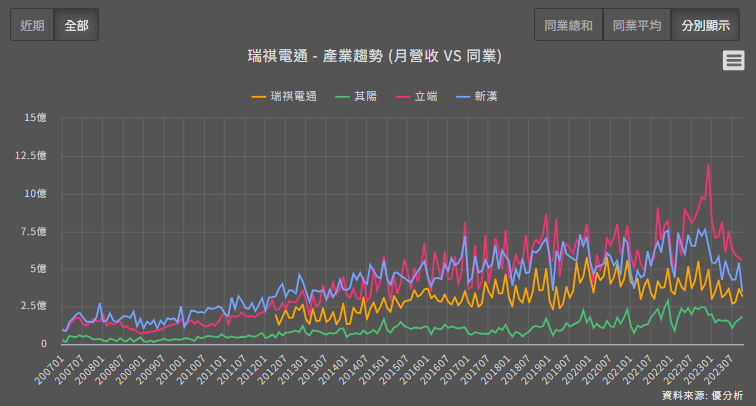

網安類股包括(但不限於):立端(6245-TW)、瑞祺電(6416-TW)、其陽(3564-TW)、新漢(8234-TW)等。

網路資安產業的訊息原本就不多,這次更因為庫存去化緩慢,一直沒有復甦的跡象,所以今年顯得格外地安靜,一直到最近。

瑞祺電通(6416-TW)最近為網通資安產業提供了一些產業訊息,根據公司說法,整體經濟環境的不友善,造成電信端客戶、企業端客戶資本支出縮減,減少購買網通設備。而瑞祺電通本身有個以色列資安客戶也因為地緣政治關係導致訂單下滑。

網路安全產品雖然長期很有發展性,但是短期受到景氣逆風的影響,更甚於其他消費電子產品,即使是NB這種消費性產品都已經於Q3回溫,以下四家網路安全設備廠的營收卻都尚未出現好轉。

瑞祺電通(6416-TW)是一家通信網路業公司,主要生產防火牆、聯合防禦系統 (UTM)、入侵偵測防禦系統 (IPS/IDS)、無線閘道器 (wireless gateway)、應用交付控制器 (ADC)等網路安全產品。此外,瑞祺電也進軍軟體定義廣域網 (SD-WAN)、整合式通訊系統領域。

2023Q3累計營收比重:網路安全 76%、軟體定義廣域網(SD-WAN)9%、 整合型通訊系統12%、其他 3%

銷售區域:中東及亞太 50%、 美洲 29%、歐洲 16%、中國 5%。

根據瑞祺電通對Q4的看法,經濟的負面因素尚未消除,全球電信營運商仍在放緩訂單的階段,客戶端的庫存調整預計要延到Q4之後,這個進度是嚴重落後的。

除了公司本身個別因素外,景氣問題應該是最大因素,由於全球企業資本支出由去年的高點往下劇烈縮減,像是這種幾乎所有企業都會用到的廣泛性產品類別,幾乎不可能逃過下修的命運。

就跟傳統伺服器的採購預算被AI伺服器侵蝕掉一樣,不管是傳統伺服器或者網路資安設備,這次的庫存調整週期都比其他產業來的更久。

不過展望部分,根據瑞祺電通對於明年的看法,公司手上的網路安全產品開案數其實已經創了三年新高,因為新技術不斷冒出來,舊款的網通產品已經開始要進入汰換期,只是延緩拉貨。公司認為明年營收將因為今年基期低而有較高的成長率,假設景氣沒有意外的話。

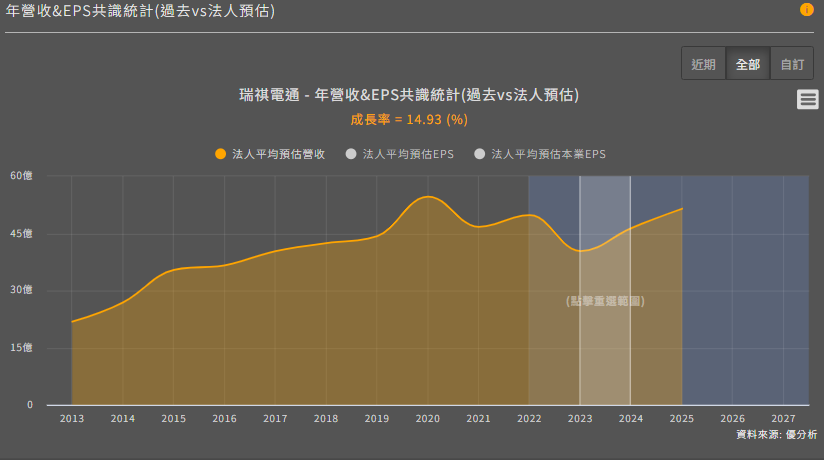

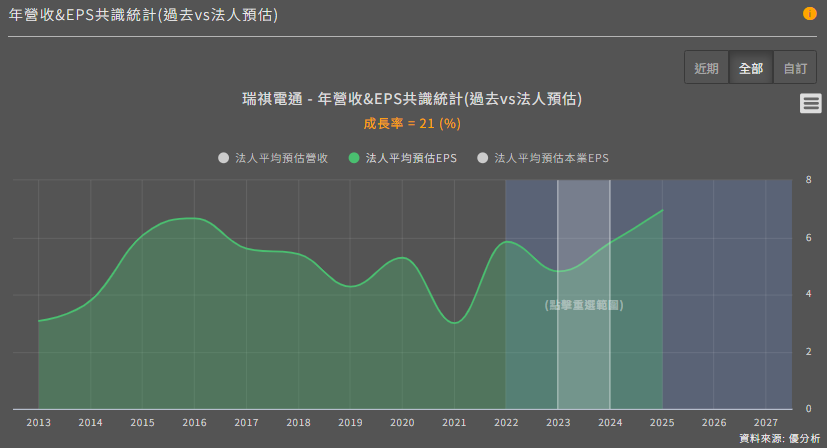

下圖是公司釋出展望之後,法人對於明年的預期,平均預估營收明年成長率為14.93%,EPS成長率可達21%。

再往上游一點看,由於晶片屬於更上游的產業,下單時程會更早,而台灣有一家網通IC大廠叫做瑞昱(2379-TW),它對於市場的展望說法也值得參考。

根據網通晶片大廠瑞昱(2379-TW)最近一次法說的觀點(見此文章),雖然網通產品的需求在目前仍然低迷,主要是受到中國電信標案的延宕以及發展中國家客戶的採購率未能恢復的影響。然而,瑞昱預計在2024年Q2,隨著電信標案的逐漸回溫,以及2.5G和10Multi-G等需求的回升,網通市場有望恢復成長。

國際大廠怎麼看明年?

剛剛看的是供應商的講法,讓我們整理一下近期美國客戶對於明年的展望如何,搭配著一起看才能形成洞見。

雖然低迷的2023年快要過了,基期低了之後應該會有較大的復甦才對,不過根據網通設備大廠思科(Cisco)對於2024年的展望(見此篇報導),明年一整年的成長性還是不高,但是到了2024年下半可能會復甦,屆時有較高的成長性可以期待。

假如思科預期明年Q3反轉,那麼對於上游台灣的供應商來說,因為客戶存貨已低,明年Q2就可能是訂單復甦的時機點。

以上所列出來的四家網通廠,都可以用這個方法觀察。

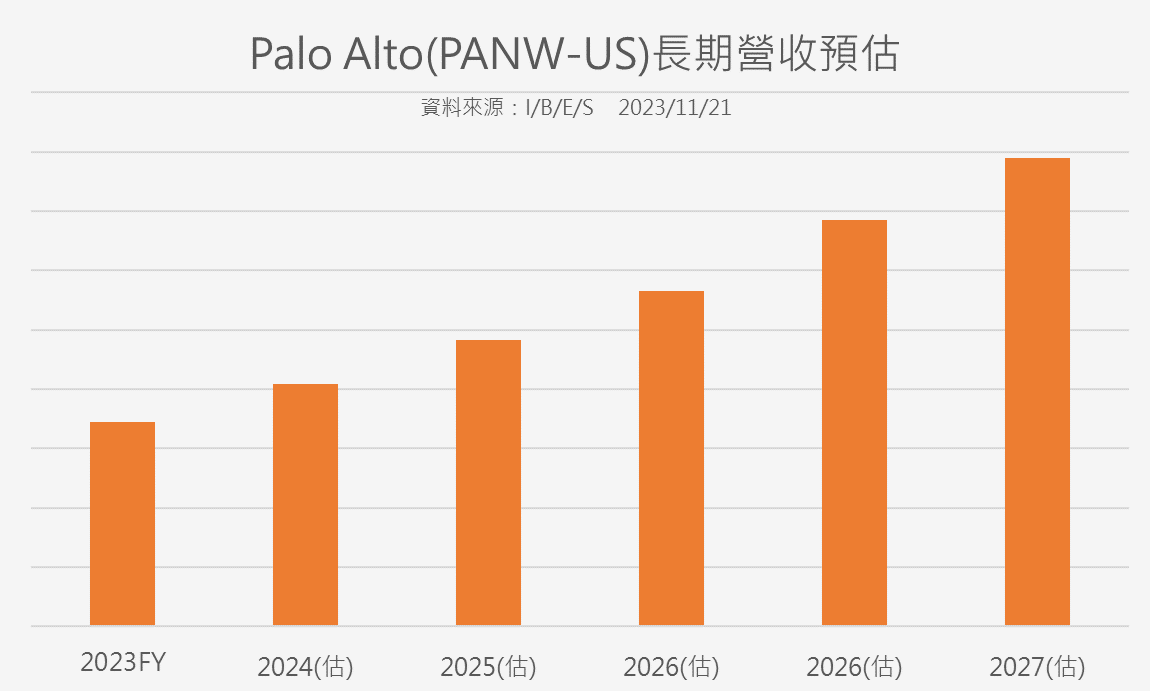

再把時間拉長一點來看,網路資安設備原本就因為企業資安問題而成長,現在到了AI時代,未來需求肯定急速上升。

從帕羅奧圖(Palo Alto)的成長率就可以看出來,這家公司之所以今年沒有受到影響逆勢成長,是因為該公司主要銷售軟體與解決方案,賣的是服務,收費也是採取訂閱制度,所以硬體並非主力產品。

客戶因為硬體還堪用所以被延後購買,但在資安需求上則是有增無減,看到這裡應該足以了解,資安設備硬體需求只是被遞延,而非消失。從帕羅奧圖(Palo Alto)的營運展望看來,全球企業對於資安的需求還是非常強勁的,以華爾街目前對於Palo Alto的長期成長率預測,營收CAGR18%,每股盈餘的CAGR則高達22.9%。

| Palo Alto(PANW-US) | 2023FY | 2024(估) | 2025(估) | 2026(估) | 2026(估) | 2027(估) | CAGR(%) |

| 營收(百萬元) |

6,893

|

8,181

|

9,657 | 11,289 | 13,690 | 15,790 | 18.0% |

| EPS(元) | $ 4.44 | $ 5.48 | $ 6.42 | $ 7.71 | $ 10.62 | $ 12.45 | 22.9% |