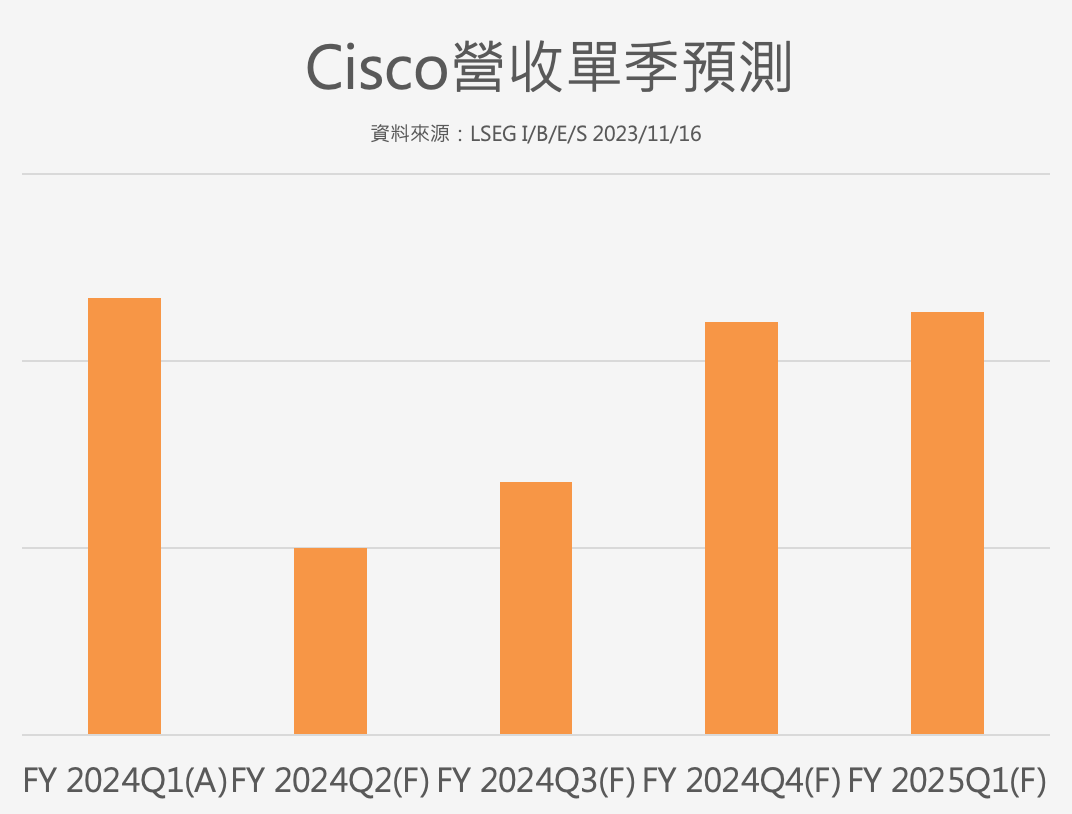

解讀:好消息是網通產業鍊庫存去化終於接近完成,不過整體需求疲弱的狀況下,思科預估2024財政年度(未來四季)將進入低成長模式,根據華爾街目前最新預測,未來將經歷兩季的低迷之後有機會逐漸轉強。

網通設備的庫存去化速度相對慢至今已是不爭的事實,不過相關類股的股價多半也已經應反應到谷底位階,由於股價通常領先半年去反應未來狀況,所以投資人應該嘗試從以下產業訊息去關注將來復甦的時點,才能掌握股價的循環。

11月16日(優分析產業訊息中心) - 周四,思科(CSCO-US)的股價下跌了11%,因為該公司下修了2024財政年度的財測(未來四季),引發了市場擔憂其主要網路設備業務中客戶的庫存還是過多,拖延到新訂單的進帳。

該公司在周三下調了2024財政年度的獲利和營收預測後,市值損失超過200億美元。

思科將展望的疲軟歸咎於第一季度財年的訂單減少,表示“客戶目前正專注於在其環境中安裝和實施產品”。

這家公司正試圖將其業務從一次性購買昂貴設備轉向更多不斷回購的軟體產品,例如網路安全套件,並在今年在解決供應鏈問題後開始履行其之前積壓的訂單。

華爾街券商Jefferies在一份報告中表示:“現在,他們已經消耗了過剩的積壓訂單,但是業務也回落到較低的營收成長速度。”

Jefferies表示:“就像許多其他公司一樣,這家機構正在處理過剩的客戶庫存——這是過去兩年多供應鏈緊縮之後的副產品。”

至少有六家券商下修了對該股票的目標價格,使中位數觀點下降至54美元。還是比最後一次收盤價高一點。

思科目前股價交易在未來12個月EPS估計的13倍以上,相對地,同行業公司中位數為10.98倍。

由於需求比之前認為的要弱,“我們現在認為2024財政年度看起來仍像是一個修正的年份”,晨星分析師說。

下圖為最新的I/B/E/S營收預測值,目前華爾街普遍預期未來一年是成長率相對遲緩的年度。但如下圖二所示,華爾街普遍預期下一季為最低迷的季度,預期在兩季之後增長動能會逐漸轉強。