瑞昱今天召開法說會,說明公司的短期營運狀況與展望。可以透過它的看法來了解各個終端市場需求情況。電信市場在2023年特別疲弱,不過公司預計明年上半年招標案將重新開出;根據他們的了解PC市場終端庫存健康;至於Wifi-7是公司明年的主要動能。

短期展望

由於Q4是PC傳統淡季,所以從Q4到明年Q1,瑞昱是相對看淡營收表現的。

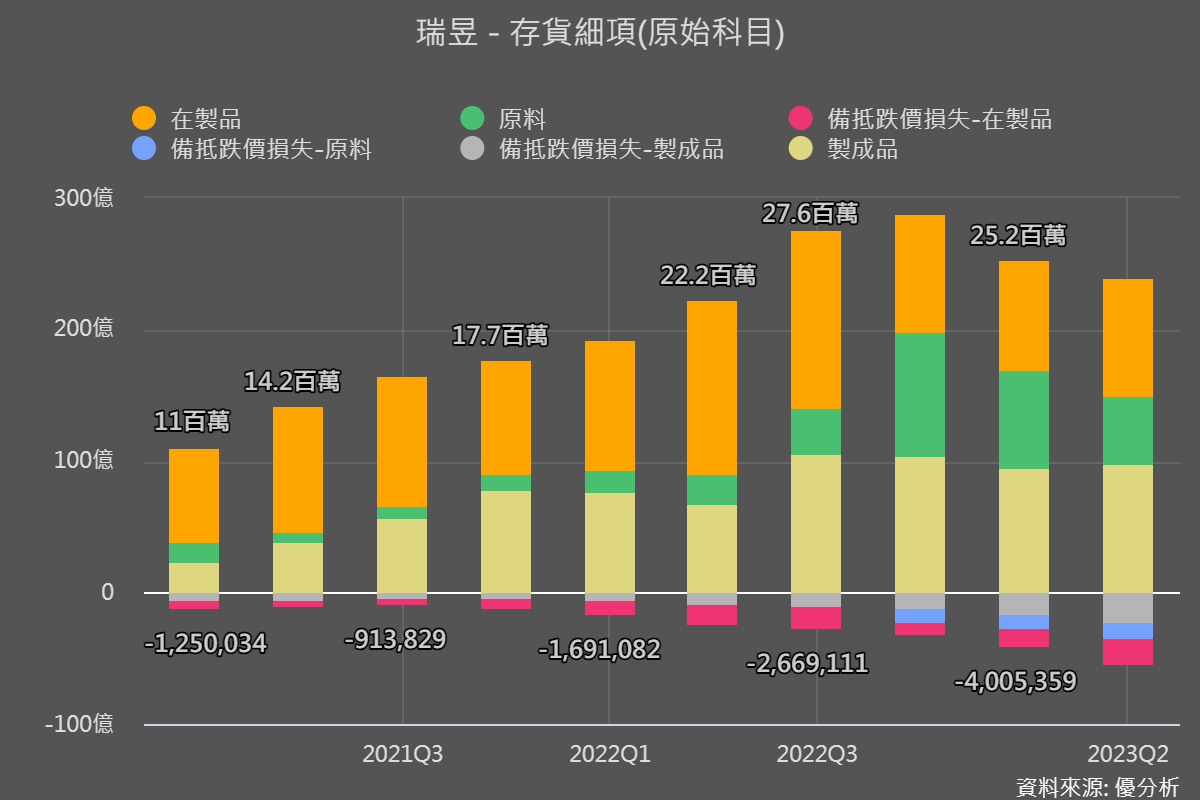

雖然如此,從循環角度來看,瑞昱的最差狀況已過,根據公司說法Q3的存貨已經從高峰下降了20%的水準,根據這樣概估的話,存貨週轉天數(DOI)將有機會下降到100天以下,回到健康水平。

而且接下來的庫存跌價損失將越來越少,對於未來兩季的毛利率以及獲利有撐盤的效果。

市場終端情況

2023年下半年的電信訂單呈現疲軟,不過明年上半年電信標案將會重新開出,遞延需求將顯現。

電視用的晶片相關營收在2023年第二到第三季度達到生產高峰,PC需求有所改善,而半導體組件已從2023年第二季度開始復甦。

管理層還提到了客戶要求降價的壓力,雖然單價有可能降低,但同時因為較低的晶圓價格成本,也會讓瑞昱的毛利率保持穩定。

2024年健康成長

瑞昱預計2024年將會更好:有多項產品升級在即,如WiFi 6-7、USB4、PCIe 5、2.5-5 Gbps、10g PON、5G CPE,都將有機會推升產品單價,在需求復甦的情況下,將較今年好轉。

預計2024年上半年將恢復電信招標(10g PON, Switch)。WiFi 7預計在2024年第二季度推出,法人估計2024年的滲透率約為5%,後年將更高。另外,瑞昱在AI和汽車領域的投資雖然貢獻還不大,卻是具有持續增長的潛力,值得關注後續發展。