隨著美國川普重啟關稅議題,市場開始憂心經濟狀況、供應鏈重組與企業成本壓力的情況,這些外部變數引發了投資人對於市場的不確定性,在這樣的情況下過去追蹤的許多標的看法都會有大幅度的改變。

然而從近期的法人報告與產業觀察來看,台光電在AI伺服器與800G交換器的需求動能依舊強勁,究竟目前經歷了大幅度的估值修正後,是否已經具備了投資價值?將由本篇帶你了解!

一、AI伺服器與ASIC帶來了結構性需求的改變

AI發展進入高速期,CSP客戶紛紛導入ASIC架構以取代傳統GPU伺服器,根據法人觀察,2025年ASIC的成長動能將會大於通用型GPU的成長動能,而台光電Q1產能滿載的主因正是受惠於AI ASIC與800G交換器的拉貨需求。

另外在AI伺服器與800G交換器的應用場景中,資料傳輸速度、訊號完整性、電性能穩定性皆是關鍵,這些系統均須採用M8等級以上的材料,法人預估2025年M8等級CCL整體市場規模將年增超過3倍,成為成長最快速的高些材料之一,而台光電正是此關鍵材料的主要供應商,掌握了95%以上的市場份額。(2025年底將降至70~80%)

二、800G交換器滲透率提升,帶動產品單價與營收雙成長

隨著數據流量暴增,資料中心正快速升級從400G邁向800G交換器。法人指出目前800G交換器的整體滲透率約為15%,預估2025年有望提高至20~25%。台光電在此領域的市占率高過五成,且800G使用的是M8等級的CCL材料,報價約高出400G材料的30%~50%以上,明顯有利產品組合優化。

此外,產品技術升級也持續推升單價。法人指出每一次世代交替,ASP大致會提升20~30%。若搭配台光電強化的供應能力與市占率,毛利率具持續改善空間。

(圖片來源:優分析產業資料庫)

三、產能擴充節奏明確,應對高階訂單需求

為因應高階伺服器與交換器訂單持續湧入,台光電在2025年規劃將月產能自430萬張擴增至580萬張,黃石、馬來西亞與中山三廠分別於Q2至Q4投產,並因訂單強勁,部分時程已提前至5月、8月落地。

此外,公司也積極提升非中國地區產能比重,分散關稅與地緣政治風險。法人普遍認為,產能配置調整有助台光電維持在美系CSP供應鏈中的競爭優勢。

四、川普關稅有影響,但市場已反應

在川普提出對全球採取關稅措施後,市場一度對台光電可能受牽連產生疑慮,導致短期股價壓力。但法人分析指出,台光電一來具備非中國產線支撐,二來要出貨給PCB廠商然後再出給台灣ODM廠商,而目前ODM廠商大多在美國或墨西哥均有設廠,相對影響有限。

另外美國海關及邊境保護局(CBP)在11日晚間發布一項公告,將針對像是:智慧手機、筆電、伺服器等產品暫時豁免,但後續可能會被歸在半導體關稅,故在目前情境下,整體影響有限。

(圖片來源:經濟日報)

法人估值追蹤

自關稅議題發酵後,法人已經有下調2025年的EPS,由過去的平均EPS約40元,降到了33.91元。

(圖片來源:優分析產業資料庫)

而從追蹤成長數據中也顯示了目前台光電的營收均有略微超乎法人預期。

顯示在考慮關稅影響後,台光電的營收表現仍有高於法人預期的情況。

(圖片來源:優分析產業資料庫)

但既然影響有限,為何EPS會下修的這麼多?

這是因為法人考慮了關稅的可能性,從而降低了毛利率的預估,以最近的法人預估來看,其毛利率預估25年Q1會下降到26.8%,25年平均會落在27%左右,比原先大部分法人預期的還要略低一些外,原本Q3應是產業旺季,但市場擔心為因應關稅而有提前備貨的情況,可能使接下來的需求減弱。

(圖片來源:優分析產業資料庫)

結論:

不過若是考量到台光電處於AI伺服器與800G升級雙主軸趨勢之中,即便面對國際經濟與關稅的不確定性,但法人對其長期營運動能仍維持正面評價。

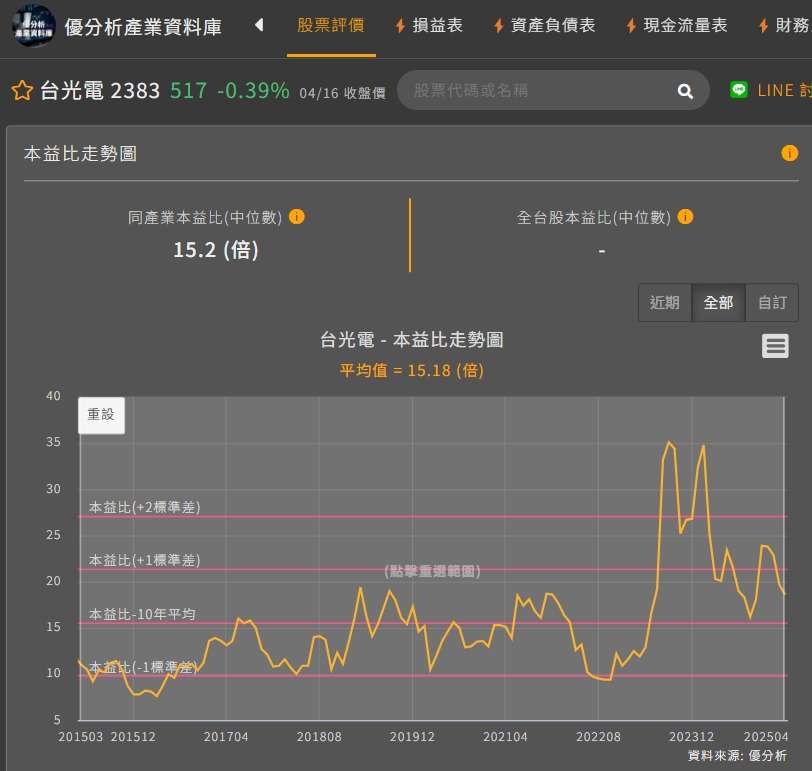

且下修EPS後,台光電近10年平均的本益比為:15.18倍,相比過去樂觀情境時候的20~30倍已經下修很多。

等於以目前下修後的獲利來看,市場已經有了十足反應。

至於後續評價是否能夠上修?以及獲利能否持續超乎法人預期就需要持續追蹤關稅發展以及公司獲利發展。

(圖片來源:優分析產業資料庫)

大家好,我是Frank,優分析產業研究部開群啦!

如果你想跟我們的研究員、講師一起在群組內聊天、獲取更多觀點!

大家喜歡的Joe跟Allen兩位也都在哦!

歡迎掃描QRCode加入,或是點擊<我要加入>。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論,目前只開1群,人數有限,滿額暫不加開。