記憶體市場波動劇烈,宇瞻(8271-TW)在2025年第三季卻展現出強勁韌性。隨著DDR4價格自7月大幅走揚,公司第二季累積的高庫存策略開始發酵,毛利率可望自低點反彈,營收也維持穩健。法人指出,宇瞻能否在匯率升值與成本壓力下靈活調整產品組合,將成為後續競爭力關鍵。

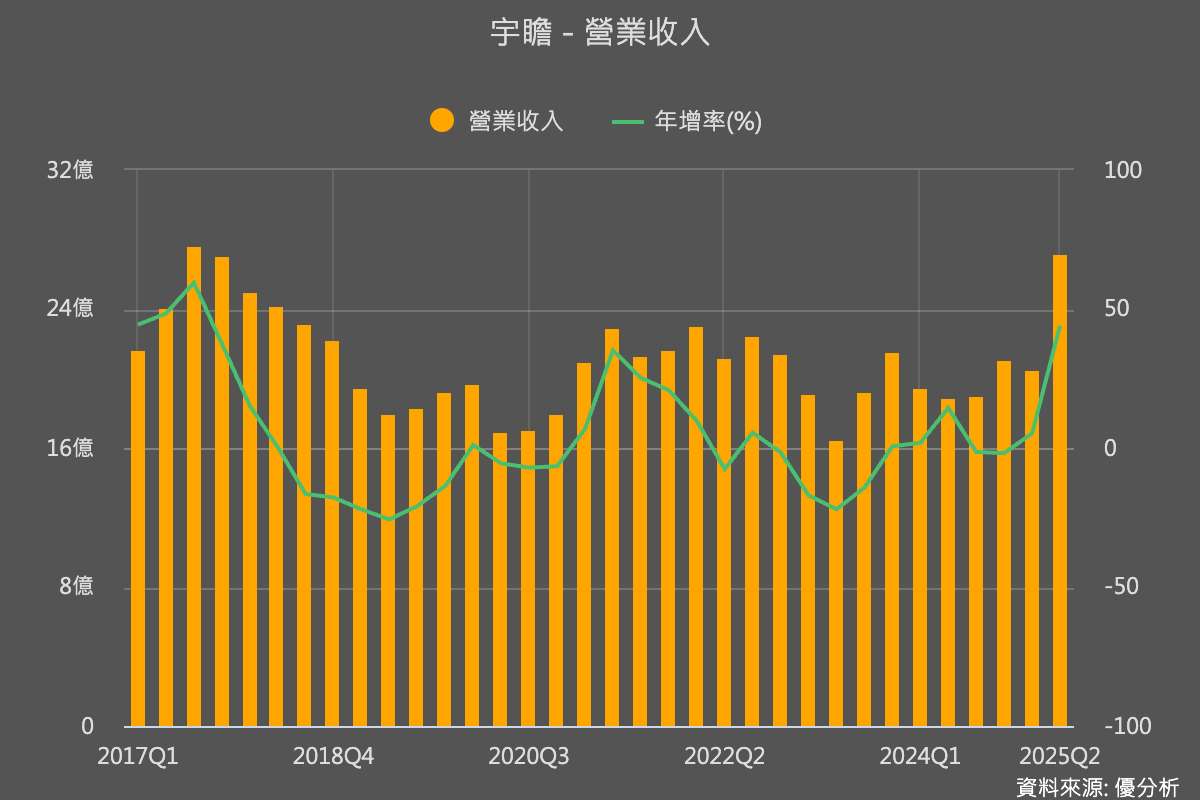

宇瞻是全球數位儲存解決方案領導品牌,主要業務涵蓋記憶體模組、工業用SSD與消費性數位儲存,2025年上半年營收結構中DRAM占比45%、NAND 53%。公司目前位居全球記憶體模組第九,產品透過自有品牌Apacer及OEM服務,銷售至台灣、美國、中國、日本等市場。第二季合併營收年增44%,創2017年第三季以來新高。

業界分析,DDR4供給因三大原廠逐步停產,2025年下半年出現約15%的缺口,帶動價格急漲。宇瞻第二季底持有24.4億元庫存,其中DDR4與DDR5各佔一半,讓公司能即時受惠於價格反轉。雖然DDR4即將進入長尾市場,但醫療、認證等剛性需求將延續至2026年,甚至部分應用至2027年。

宇瞻目前已經完成對南亞科(2408-TW)所生產DDR4顆粒的驗證程序,未來可直接導入產品生產,確保在DDR4逐步退場的過程中,仍能維持穩定供貨與市場競爭力。

展望後市,隨著PC與Server市場在2025年底全面轉向DDR5,公司積極調整產品組合,加碼布局AI伺服器與高階應用。市場預期,DDR5與大容量SSD需求將成為未來營運新引擎。