當太陽能光電和風能的快速發展時,在IEA所預估的理想情境下,全球儲能容量將增加到1500GW。為了實現這一目標,到 2030 年,電池儲存產業必須以平均每年 25% 的速度增長。

IEA統計,電池在交通運輸領域做出重大貢獻,使電動車銷量從 2020 年的 300 萬輛激增至2023年的近 1,400 萬輛,預計未來幾年將進一步強勁成長。而在電力產業方面,2023年電池部署量年增超過 130%,為全球電力系統增加了總計 42 GW的電力,IEA預估,現在電池需要帶動全球儲能增加六倍,才能讓世界實現 2030 年的減碳目標,

( 資料來源 : IEA )

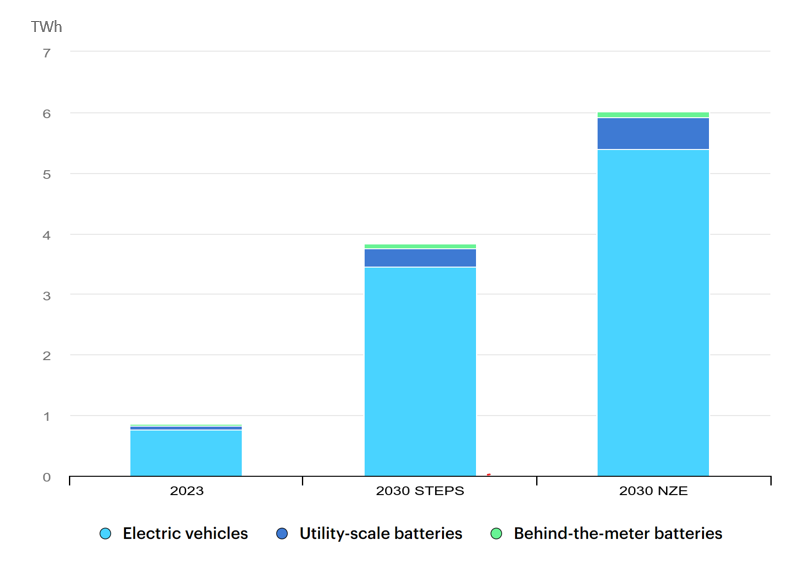

Electric vehicles (電動車):使用電能驅動的交通工具,通常使用電池儲存能量,以供電機或馬達使用,以取代傳統的內燃機引擎。既定政策下,2023 - 2030年將成長4.5倍、理想情境下則是成長7倍。

Utility-scale batteries (公用事業規模電池):通常安裝在電力系統中的集中位置,以穩定電力供應,調節電網的頻率和備用電力。既定政策下,2023年 – 2030年將成長5.2倍、理想情境下則是成長8.7倍。

Behind-the-meter batteries (設備後電表電池):安裝於用戶建築物內或附近的小型電池儲能系統,包括提供備用電力、降低用戶電費成本以及應對電網問題。既定政策下,2023年 – 2030年將成長2.7倍,理想情境下則是成長3.3倍。

市場供需現況

中國目前是全球最大的電池市場,佔當今能源領域使用的電池總量的一半以上。歐盟是第二大市場,其次是美國,英國、韓國和日本也有較小的市場。中國以外的新興市場和發展中經濟體(包括非洲)的電池使用也在成長,近4 億人透過太陽能家庭系統和帶有電池的迷你電網等分散式解決方案獲得電池使用,以便在2030 年實現普遍使用。

雖然全球電池供應網複雜,但從礦石的開採到化學品製造及電池零組件都具高度地理集中。目前中國承接了全球一半以上的鋰和鈷原料加工,並擁有全球近85%的電池產能。如今,歐洲、美國和韓國各自佔據某些電池金屬和電池供應鏈的 10% 或更少。

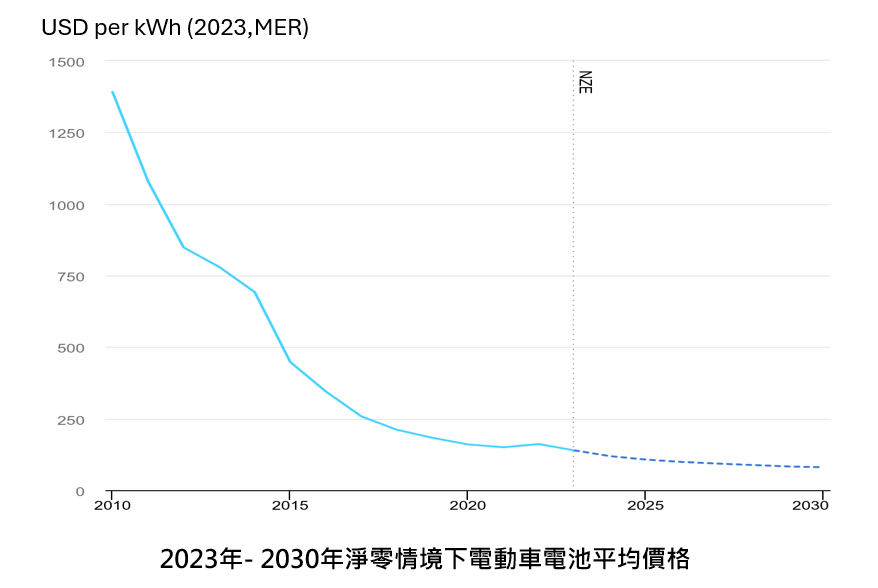

近年來,電池礦物價格一直波動較大,在 2021 年和 2022 年急劇上漲,然後在 2023 年和 2024 年初幾個月大幅下跌。IEA預期後續電池平均價格將緩步下滑。

( 資料來源 : IEA )

過去三年,全球電池產量增加了兩倍多。雖然大部分電池都在中國生產,不過在2024年已公佈的新電池製造計畫中有 40% 是在美國和歐盟等地。如果所有這些項目都建成,這些經濟體將擁有幾乎足夠的製造業來滿足自己在 2030 年實現淨零排放的需求。

電池發展對減碳存在重大風險

未來是否能擴大關鍵礦物供應以滿足不斷增長的需求對於電池發展至關重要,在IEA預估的零碳情境中,到2030年,電池關鍵礦物的需求需要迅速增長,其中錳、鋰、石墨和鎳將增加至少六倍,鈷將增加兩倍以上。若配合加強回收電池的技術可減少開採礦物需求約 25%。

如果到 2030 年,無法根據再生能源發電量增加兩倍來擴大電池儲存規模,電力產業的清潔能源轉型可能會陷入停滯。在電池電量不足的情況下,太陽能光電發展將放緩,如果其他低排放源無法取代失去的太陽能光電發電,電力部門的減排工作將在 2030 年代停滯,從而使全球平均氣溫上升限制在 1.5°C 的目標遙不可及。

另外低電量情況將導致電力部門長期使用煤炭和天然氣,並增加燃料進口費用。分析表明,從2030年到2050年,進口國的進口費用將平均每年增加125億美元,其中歐洲和韓國的天然氣進口風險最大,印度則是煤炭進口風險最大。