2025年10月30日(優分析/產業數據中心報導)⸺ 皇家可口(7791-TW)已於10/28正式掛牌交易,市場對其冰品與急凍麵兩大業務的成長題材投注高度關注。

這場掛牌不只是籌資事件,更是公司產能與通路擴張的關鍵啟動點,隨著資本市場的挹注,公司得以加速自動化設備投入,強化未來幾年成長動能。

皇家可口逐字稿。(圖片來源:優分析產業資料庫)

產能翻倍:第三條急凍熟麵生產線正式上線

公司旗下中壢廠的第三條急凍熟麵產線已於10月下旬投產,此條產能相當於前兩條產線總和,年產值上看新台幣6億元。

此舉不僅顯示出公司對冷凍熟麵市場的高度企圖,也象徵其營運重心正逐步從單純製造轉向擴大市場布局,急凍麵事業的營收彈性與規模效益將有機會明顯上升,並帶動毛利與營業槓桿的改善,成為未來數季營運動能的重要來源。

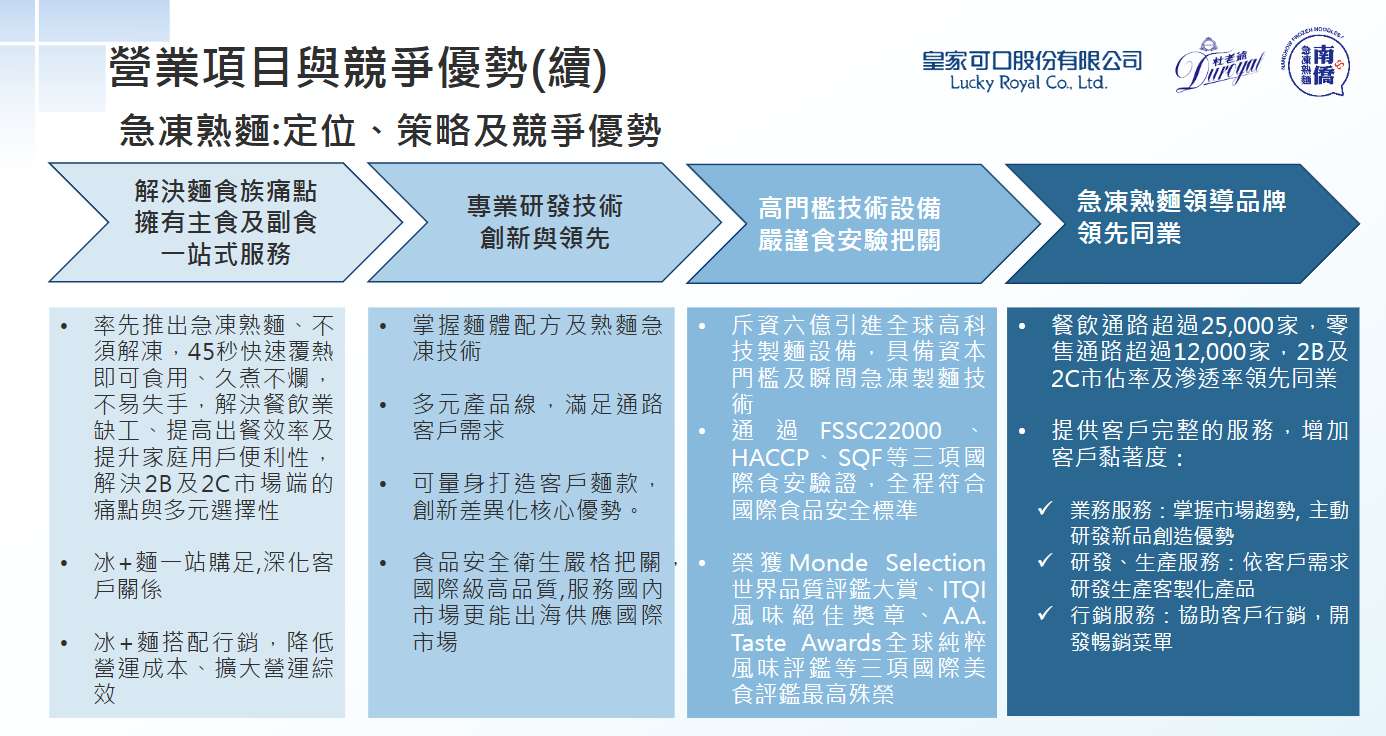

皇家可口急凍熟麵定位、策略及競爭優勢。(圖片來源:皇家可口法說會簡報)

(圖片來源:皇家可口法說會簡報)

雙引擎營收結構:冰品穩定、熟麵成長

皇家可口(7791-TW)為南僑(1702-TW)轉投資企業,營收主力分為冰品與急凍熟麵兩大事業。

冰品(以「杜老爺」為主)約佔營收七至八成,累計銷售逾 11 億支,自有品牌佔比明顯高於代工,這也是公司能以自有品牌取得定價與通路談判籌碼的原因。

急凍熟麵則佔二至三成,主要供應B2B餐飲通路,客戶數超過25,000家,並成功打入9個國家市場,每條產線皆具Halal認證,成為公司拓展中東與東南亞市場的重要門票。

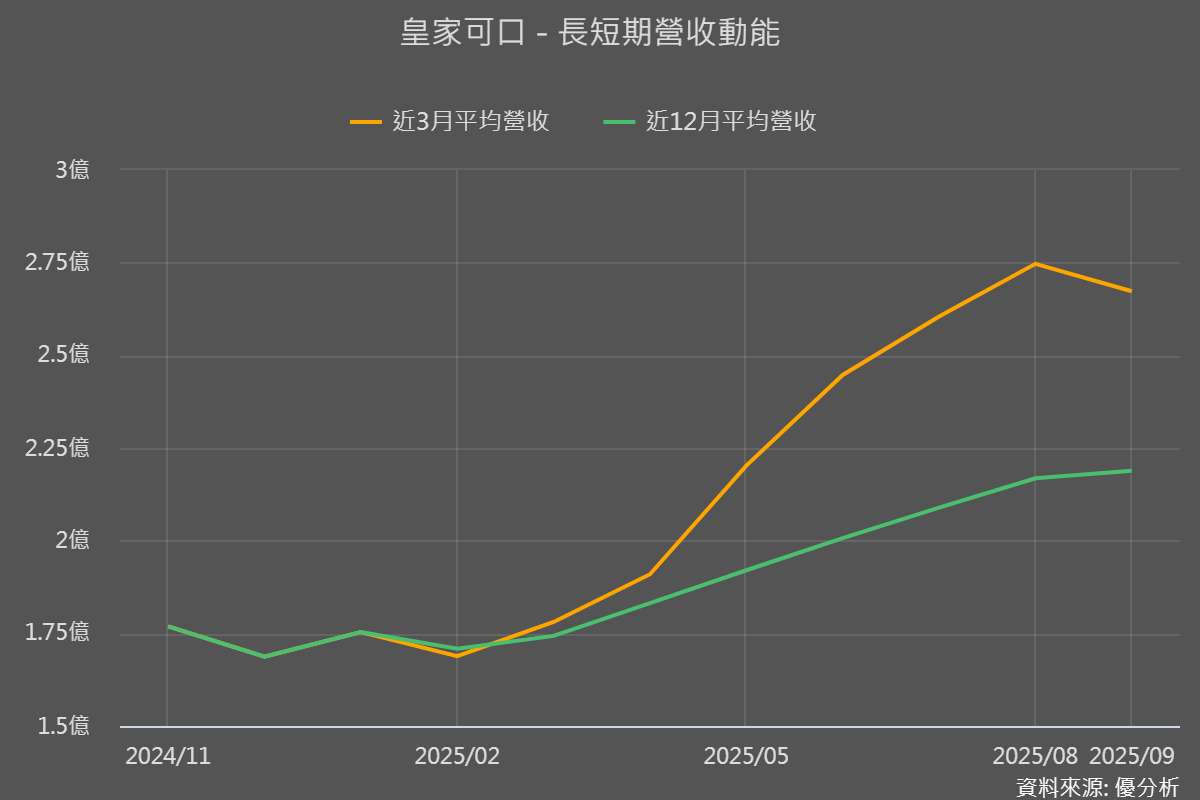

皇家可口長短期營收動能。(圖片來源:優分析產業資料庫)

海外擴張:中東高消費族群成潛在關鍵

目前皇家可口(7791-TW)營收結構以內銷為主(約 96%),未來增長將來自海外市場。公司計畫透過四大方向推進,包括:

1. 與國內客戶(如八方雲集)共同出海

2. 依託南僑集團「泰南僑」全球通路

3. 進入美系量販採購平台

4. 藉Halal認證食品外銷東南亞市場

其中,中東市場屬高消費力族群,對高品質食品接受度高,被視為公司下一個重要成長引擎。

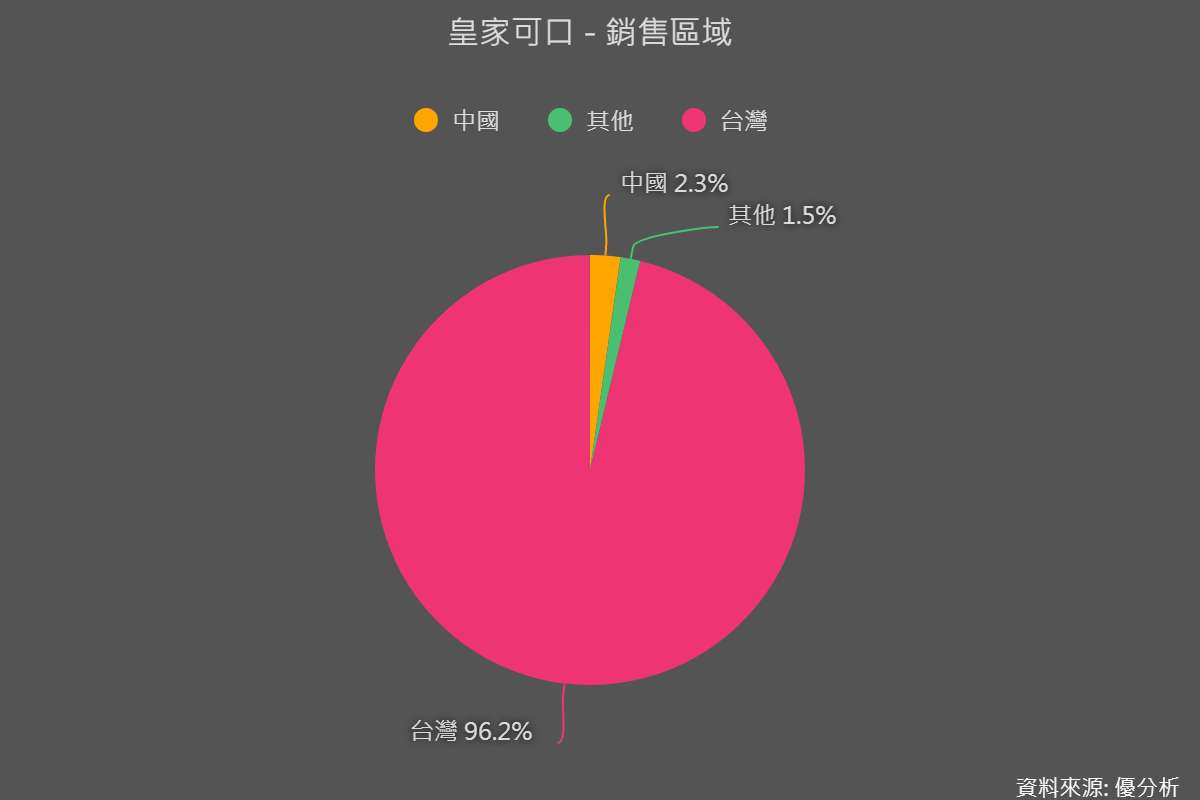

皇家可口銷售區域。(圖片來源:優分析產業資料庫)

現金用途及成長節奏將以產能與通路投入為優先

公司表示,募集資金將優先用於完成產線建置與相關設備升級,並支持海外通路拓展與新產品開發。

具體執行上,資本支出將導向可快速放量的項目,期望資本支出在產能投入口逐步反映到營收端。

公司也強調,若第三條產線如期放量,加上穩定的自有品牌需求與快速擴張的餐飲通路,營運成長曲線在未來數季可望實際化。

上市為皇家可口(7791-TW)下一階段的擴張提供了能見度與財務槓桿,若能順利把握產能與通路兩端的協同,將有助於轉化為長期經營的動能與股東價值。

其中,財務長林詩云表示,公司股利政策將維持60%~70%配發率,反映公司在營收穩定成長與現金流健康之間取得平衡。

皇家可口利多因素整理。(圖片來源:優分析產業資料庫)