2025年4月22日(優分析產業數據中心)

面對能源轉型與全球儲能產業快速變革,南韓正積極擘劃新一輪產業戰略。

能源轉型與電網穩定雙壓力

隨著全球能源結構轉型與碳中和目標推進,能源儲存系統(Energy Storage System, ESS)已成為再生能源發展的關鍵配套技術。

南韓作為高工業化國家,正面臨兩大挑戰:

一為再生能源發電具間歇性與不穩定性,需藉由儲能系統平滑出力;二為高峰負載下電網壓力持續升高,需透過削峰填谷以維持供電穩定。

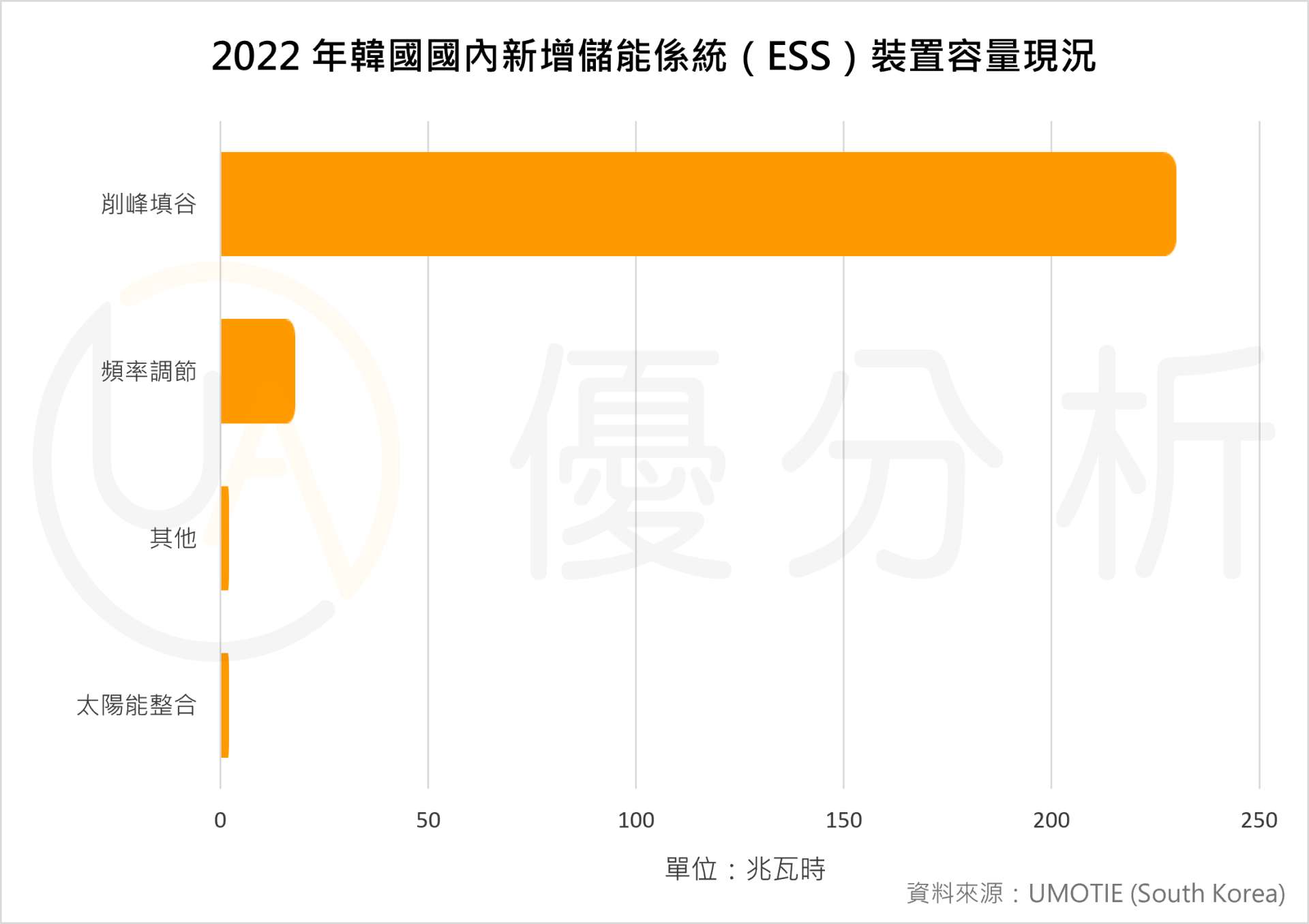

※2022 年南韓新增 ESS 安裝容量為 252 MWh,雖較高峰期大幅下降,但其中 逾九成(230 MWh)配置於尖峰負載削減(Peak Load Shaving),顯示其於電網管理中的核心地位。

政策與補貼機制逐步強化

雖然 ESS 產業近年在南韓面臨萎縮,但政府層面已開始推動長期扶植策略。根據韓國產業通商資源部(MOTIE)所提出之《能源儲存產業發展戰略》,南韓目標於 2036 年取得全球 ESS 市場 35% 之市佔率,展現高度政策企圖心。

為實現此一願景,政府著重於:

🔺建立 ESS 安全管理法規與認證標準;🔺強化研發補助計畫,鼓勵本土技術升級;🔺結合碳中和政策,推動再生能源+儲能一體化部署。

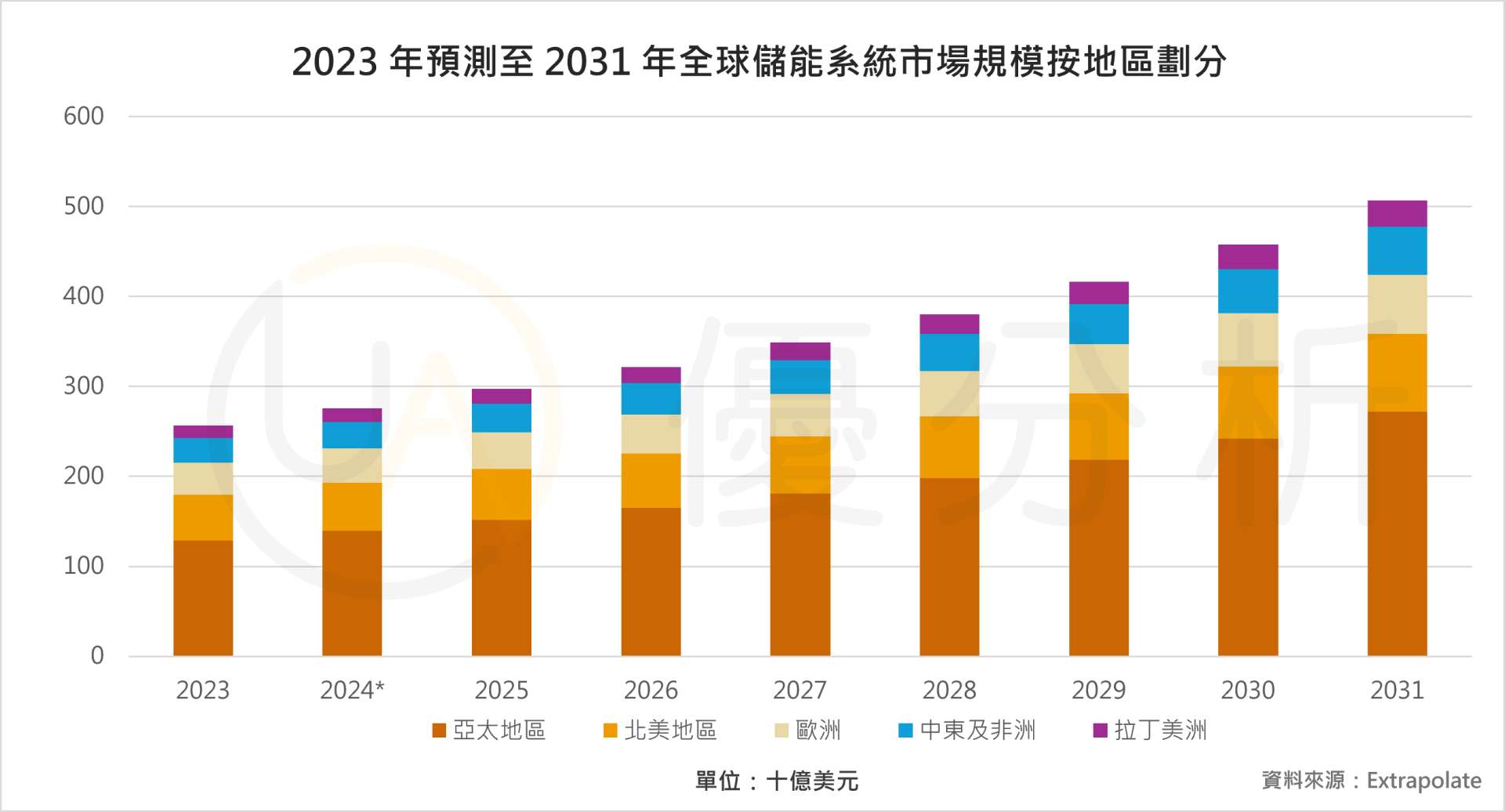

※此外,根據市場預測,全球 ESS 市場將由 2023 年的 2,560 億美元成長至 2031 年的超過 5,000 億美元,亞太地區將為主要成長動能來源,提供南韓產業參與國際競爭的長期市場空間。

鋰電池:產業安全為核心挑戰,同時也是創新契機

南韓 ESS 系統高度依賴鋰離子電池技術。2023 年全球 BESS(Battery Energy Storage System)市場中,其中韓國企業在正極材料(Cathode)等關鍵零件市場具備顯著優勢。

然而,鋰電池雖具高能量密度與成熟度,但安全風險(尤其為熱失控導致火災)及供應鏈壓力逐漸浮現。從 2018 年起,多起 ESS 火災事故成為壓抑南韓本地市場成長的主要因素。

對此,韓國企業與研究機構正聚焦於以下領域創新:電池熱管理系統(Battery Thermal Management System, BTMS);AI 輔助之狀態監測與故障預警系統;阻燃材料與結構安全設計。

若能在安全性上取得突破,不僅能恢復市場信心,亦將提升韓國 ESS 技術於國際市場中的可行性與競爭力。

出口導向與全球佈局策略:以北美市場為核心

鑑於國內市場動能不足,南韓企業逐步轉向全球市場,特別是北美地區。此趨勢亦與美國《通膨削減法案( IRA)》規定相關,該法案要求電池材料需非來自中國供應鏈。

為因應新規並爭取美國政府補貼,多家韓國企業如 LG Energy Solution、SK On 正於美國本土設廠,藉此強化供應鏈在地化,並取得市場門票與成本優勢。

從萎縮轉向重塑,ESS 是挑戰亦是機會

整體而言,南韓 ESS 產業正處於從「危機收縮」邁向「全球重塑」的關鍵轉型期。

未來的產業競爭力,將取決於兩大核心關鍵:

一是安全性的根本突破,能否徹底扭轉市場信心;二是價值鏈整合的深度與效率,特別是在全球供應鏈與在地化生產的新競局中掌握主動權。

儘管面對技術競爭與內需降溫雙重壓力,南韓儲能企業正透過政策支撐、多元技術創新與全球市場轉型,展現出令人矚目的產業韌性。隨著全球 ESS 市場進入高速成長階段,南韓若能抓住出口契機、深化海外影響力,未來十年將是決定其國際地位能否再起的關鍵時刻。