2025年1月23日(優分析產業數據中心)

根據投資公司DoubleLine的分析師指出,即便美國國會預算辦公室(CBO)近期發表的預算赤字預測有所改善,美國主權債務仍處於「不可持續的軌道」上。

CBO於上週公佈了未來十年美國預算赤字的新預測,顯示相較2024年6月的展望,財政狀況略有好轉。根據上週五的報告,GDP與債務的比率在2035年預計將增至118.5%,低於去年預測的2034年達到122%。然而DoubleLine分析師Ryan Kimmel認為,這些數據過於「樂觀」。

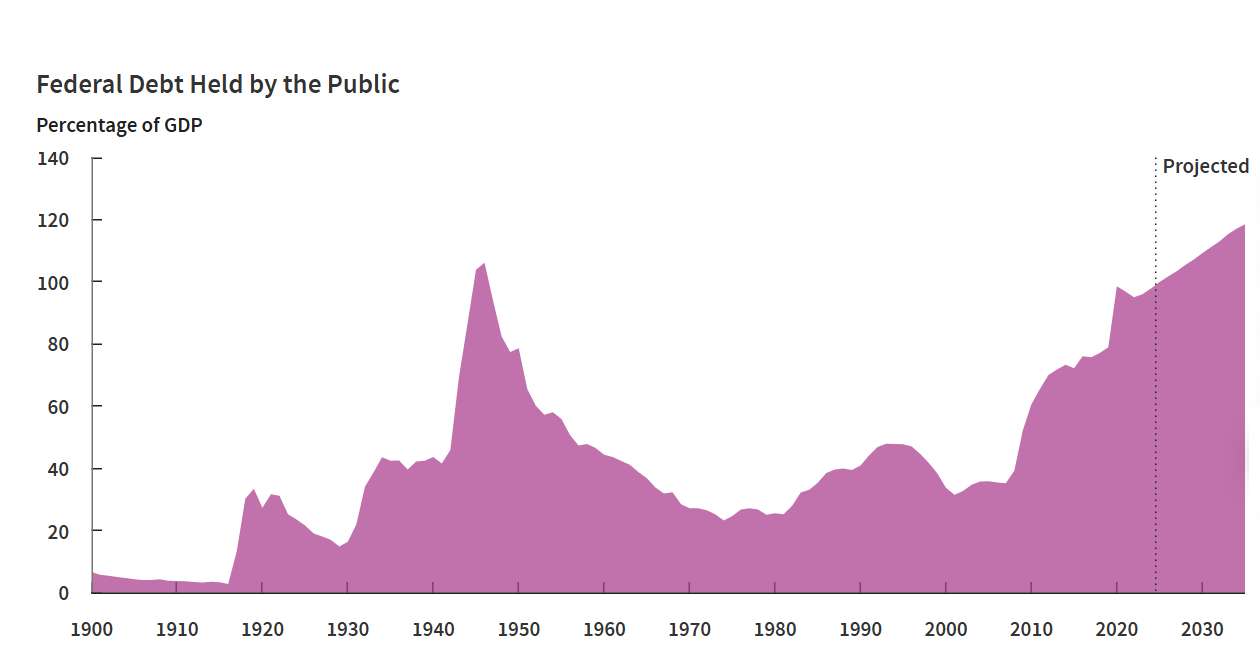

聯邦債務佔GDP百分比

圖片來源:The Congressional Budget Office

上圖為美國國會預算辦公室公布的債務佔GDP百分比的預測值,可以看出債務比率正持續上升。

而根據DoubleLine的分析,美國債務問題仍處於無法持續的軌道上,尤其在經濟增長樂觀和減稅延長的假設下,赤字可能進一步擴大,長期債務動態將惡化,赤字擴大的情況可能比目前預測值更嚴重。

稅改與高利率是否加重預算負擔?

Kimmel表示,這些預測假設了利率維持在低水平的情境,並且預期川普政府的減稅政策將於今年年底到期。但若川普與國會的共和黨成員成功延長個人及小型企業的現行稅率,可能會在未來十年間使赤字增加超過4兆美元。

Kimmel在訪談中指出,「僅僅對利率假設進行些微調整,債務動態便會顯著惡化……債務的不可持續性仍然存在」。

CBO的報告顯示,自明年起至2035年,聯邦資金利率、三個月期美國國庫券及十年期美國國債收益率將維持在4%以下。但Kimmel認為,考量目前收益率曲線已高於4%,並伴隨更樂觀的經濟增長預期,達到該目標可能具有挑戰性。目前,基準十年期美債收益率約為4.6%,而利率範圍則為4.25%-4.5%。

債務對收益率曲線的影響

考量到美國財政前景惡化的預期,未來可能需發行更多的政府債務,DoubleLine押注長期美國國債收益率將繼續上升。Kimmel表示:「我們認為債務動態對長期收益率走勢不利。雖然已經看到曲線有所陡峭化,但仍可能有進一步的變化空間。」

儘管如此,川普提名的財政部長Scott Bessent上週指出,高赤字主要歸因於「支出問題」,Kimmel認為這是一個正面的訊號。但目前川普政府在財政方面仍未提供明確的計劃。

透過這些觀察可見,美國的債務問題及收益率走勢將繼續成為金融市場的焦點。