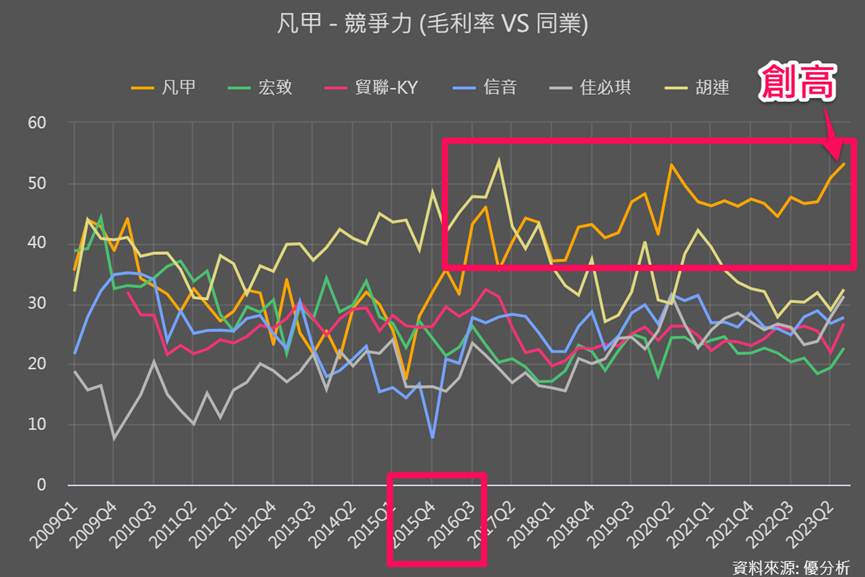

有在關注連接器族群的投資者,應該很難忽略毛利率高達50%的業者凡甲(3526-TW)!

凡甲的產品應用面原本是NB,2015-2016是其重要的轉折年,即使當時NB應用占還達60%以上,但經過積極積極轉型生產高頻高功率連接器,在這期間成功打入比亞迪和寧德時代供應鏈,也開始供貨伺服器,帶動毛利率明顯上升。

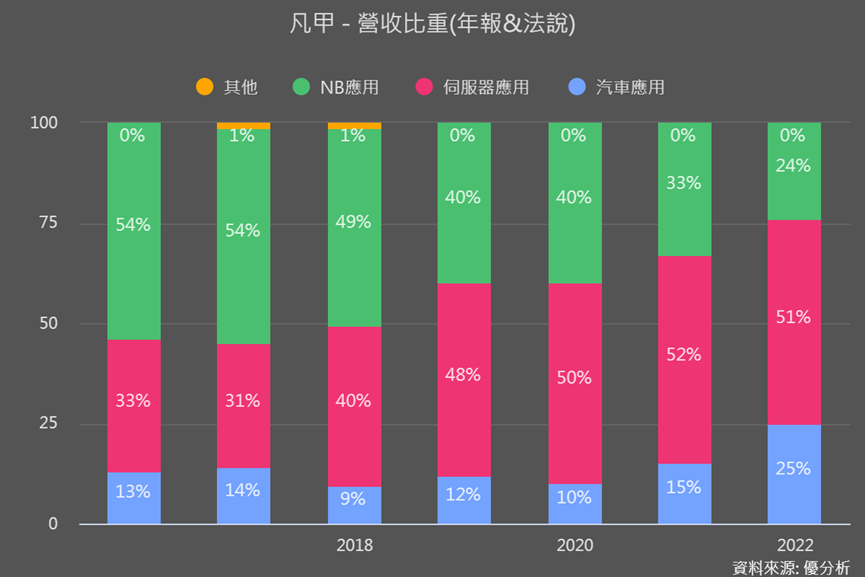

從產品營收比重來看,NB應用占比一直在萎縮,以伺服器和車用為營運雙主力,尤其伺服器比重最高。

今年Q3毛利率又創高,但卻沒有什麼法人關注?相比其他同業,股價也沒有什麼反應?我們先來了解創高的原因。

2023第3季毛利率創新高原因?

就法人資料顯示,2023年前三季產品營收與比重情況如下:

●伺服器:營收8.34億、年減12%、比重49%

●車用:營收5.99億、年增56%、比重35%(Q3提升至39%)

●筆電:營收2.75億、年減38%、比重16%

雖然伺服器營收雙位數下降,但比重下降不多,反而是筆電的比重從2022年的24%下降至16%,而車用從25%提升至35%,很明顯產品組合轉佳,所以帶動Q3毛利率達53.15%,創下歷史新高,超出法人預期3.7個百分點;營益率也超出預期5.9個百分點。

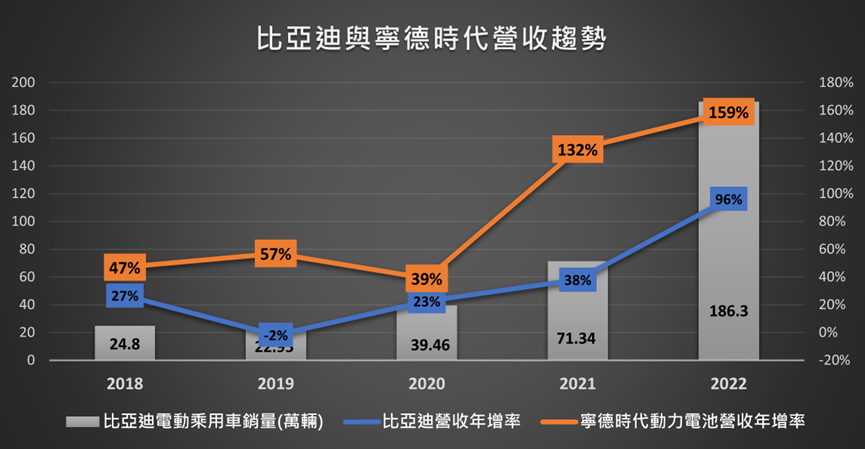

上述可以看出,車用比重大幅提升是Q3獲利率超乎預期大成長的驅動力。而車用會這麼強勁,法人指出主要是應用於電動車的連接器,受惠比亞迪和寧德時代需求成長。

而比亞迪2023 年第三季營收達到了 1,621.5億元人民幣、年增38.5%,淨利潤達104.1億人民幣,年增高達82.2%(見此連結)

2015年凡甲和中國電動車龍頭比亞迪與電池龍頭寧德時代,共同開發出電池管理系統(BMS)中使用的連接器,對比過往凡甲車用營收和比亞迪的營收,會發現凡甲車用產品收入就是跟著這兩大大客戶趨勢走。

雖然之前的文章提及,電動車在2024年有逆風挑戰,不過中國可以說是電動車最大贏家,比亞迪也超越特斯拉成為全球市占最高的電動車業者(見此連結)。

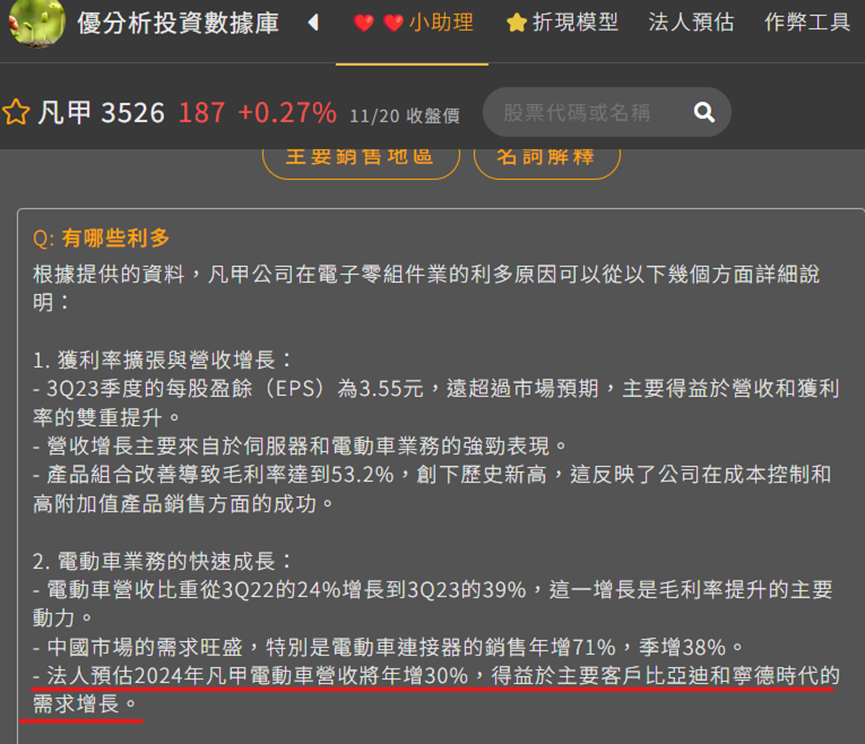

從模組工具也可以直接看到,法人看好受惠於比亞迪電動車,凡甲2024年電動車營收將再年增30%。

可是原本凡甲擁有伺服器+車用雙成長引擎,如今只剩車用嗎?

伺服器業務從高成長轉為景氣循環

全球目前步入AI 時代,傳統伺服器市場面臨著AI伺服器的競爭壓力,之前的文章我們也提過,傳統伺服器的需求仍在,但隨著AI伺服器/AI晶片需求持續升高,未來雲端業者投入的預算都是以AI伺服器為主,傳統伺服器即使仍有穩定需求,仍被AI伺服器壓縮了成長空間,開始從過去跟隨伺服器平台升級循環的長型產業、退步為循環性產業。

相比於同業佳必琪(6197-TW)藉由收購公司、切入了NVIDIA AI GPU供應鏈,800G DAC(直連電線)開始小量出貨,而凡甲目前尚未有切入AI 伺服器供應鏈的消息,這也是後續可以觀察的重點。

2022-2023傳統伺服器因受到終端客戶資本支出的縮減,以及AI伺服器的擠壓,凡甲的伺服器營收都呈現年減的情況。不過好在法人看好Q4傳統伺服器將會陸續回溫,並預估凡甲2024年伺服器營收將年增10%。

雖然被看好2024年擁有10%的成長性,但我們可以看到2017-2021年伺服器成長期,每年平均營收成長23%,也就是後續回溫的成長性只有過往的不到一半。

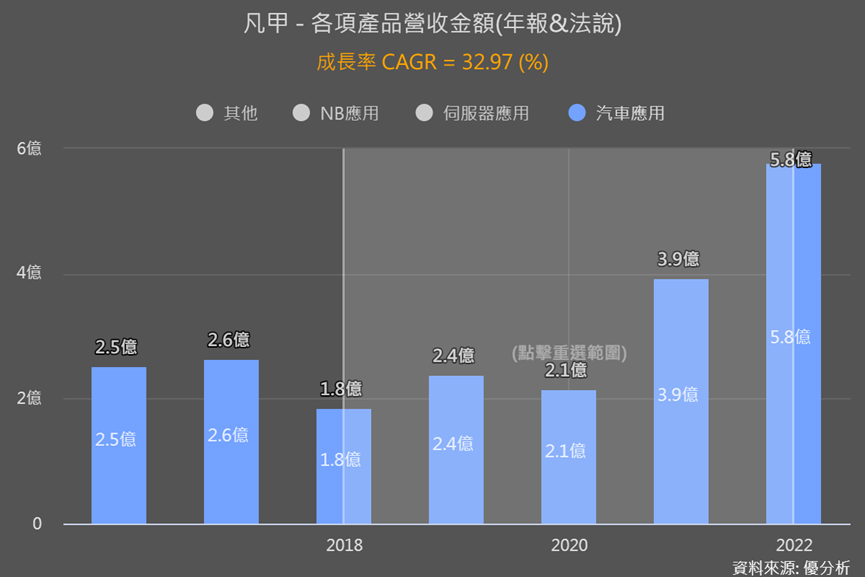

而車用營收2018-2022年平均以約33%速度成長(見前圖),前面也說2024年也將有30%的年增率,仍被看好延續過往的高成長步調。

整體來說,目前電動車會成為凡甲的營運驅動力,伺服器部分在打入AI伺服器前,則是從營運成長動能轉為循環性產業,在客戶庫存較低的時候會有較強的復甦力道。

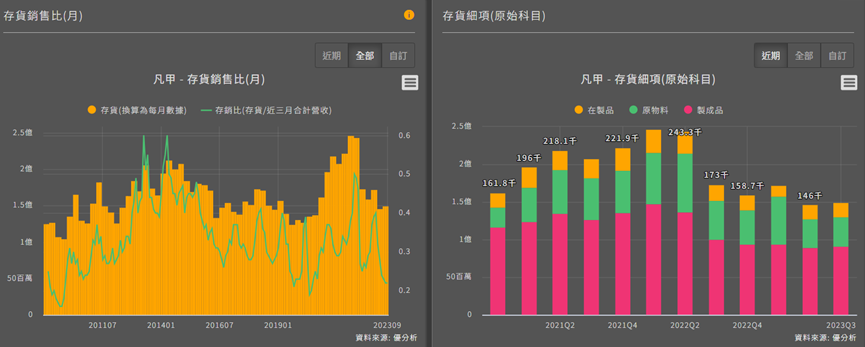

這時就可以參考存貨情況。像是凡甲Q3的存銷比已降至近歷史低點,製成品也已連續5、6季下降,Q4迎來復甦機會就較強。

引領成長的是車用,但ASP易下滑

值得注意的是,2022年當伺服器比重下滑1%、車用比重增加10%時,凡甲連接器的整體ASP就出現明顯的下滑。

我們進一步將過往車用和伺服器營收高成長期與整體獲利情況,整理成兩階段資訊:

|

凡甲應用領域營收 年複合成長率(CAGR) |

2017-2021年 |

2019-2022年 |

|

伺服器 |

20.4% |

7.4% |

|

車用 |

10.5% |

64.2% |

|

NB |

-4% |

-11% |

|

凡甲整體本業獲利 |

17% |

10% |

|

整體ASP (元) |

7.4→9.7 |

9.1 →6.2 |

會發現雖然2019-2022年也有因為NB明顯下滑而拖累到整體本業獲利,不過比較起來,過往伺服器的ASP帶來的獲利情況可能更為強勁一些。

所以當凡甲未來營運向上動能只剩下車用的話,那獲利成長可能就會受到限制。尤其電動車應用也有一些情況需要注意。

其他競爭風險

雖然電源管理系統(BMS)所用的連接器,技術含金量較一般電動車連接器/線較高,凡甲優秀的毛利率也展現了產品與同業的差異化;然而之前文章也提過,中國電動車品牌價格競爭激烈,全球電動車接下來都會陷入價格競爭,這本來就很容易擠壓到供應鏈的獲利情況。

此外,胡連(6279-TW)等同業也陸續從傳統燃油車端子切入電動車連接器/線組,未來也有機會進一步切入BMS的連接器,凡甲的車用產品的確很有可能會面臨到競爭。

所以下圖也可以看到,目前法人對於凡甲2024-2025年獲利率要再向上看法就比較保守。走過電動車客戶高銷量的2023年,後續法人預估比亞迪的電動車和寧德時代的動力電池出貨量年增率都降趨緩。後續凡甲能否再有超出預期的表現,重點可能會是在就要觀察凡甲在AI伺服器訂單上是否進一步有所斬獲。