2025年5月13日 (優分析產業數據中心)

在氣候變遷壓力與能源轉型的雙重推動下,「淨零碳排」已從國際倡議走向政策具體行動,交通部門作為碳排放大戶,正被各國視為優先改革對象,其中市區公車的電動化,則是公共運輸低碳轉型的起點。

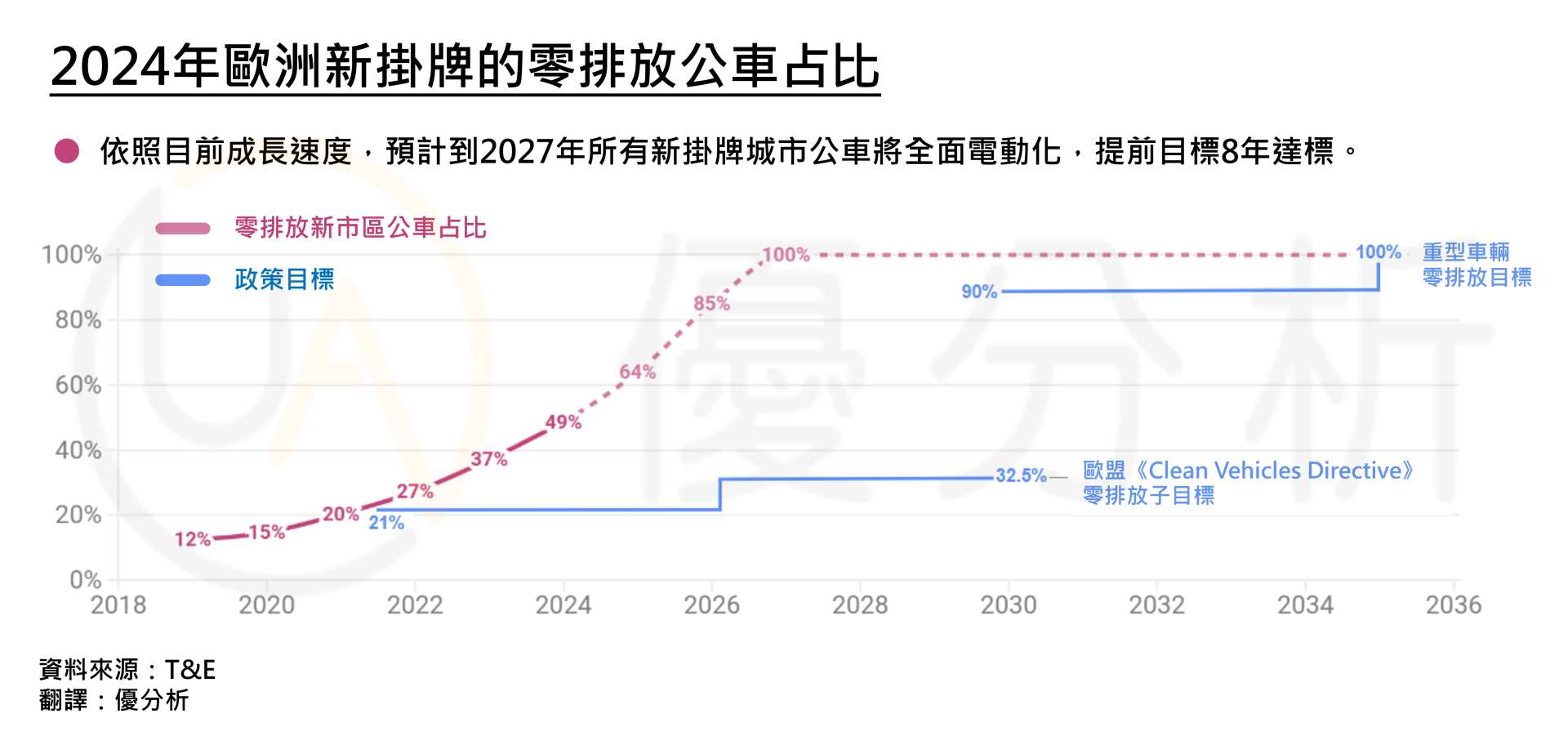

電動巴士因具備低碳、低噪音與高效率特性,逐漸從示範計畫走向實際營運。以歐洲為例,2025年第一季電動公車的註冊量比去年同期大增50.3%,市佔率從13%提升至19.9%,截至2024年底,新掛牌的城市公車中,已有49%是零排放車型(ZE),其中大多採用電池電動車(BEV)。

這個成長速度不但穩定,而且還在加速中,如果照這樣的趨勢發展下去,歐洲有望在2027年就提前達成所有新售城市公車100%零排放的目標,整整比原定政策提早8年。

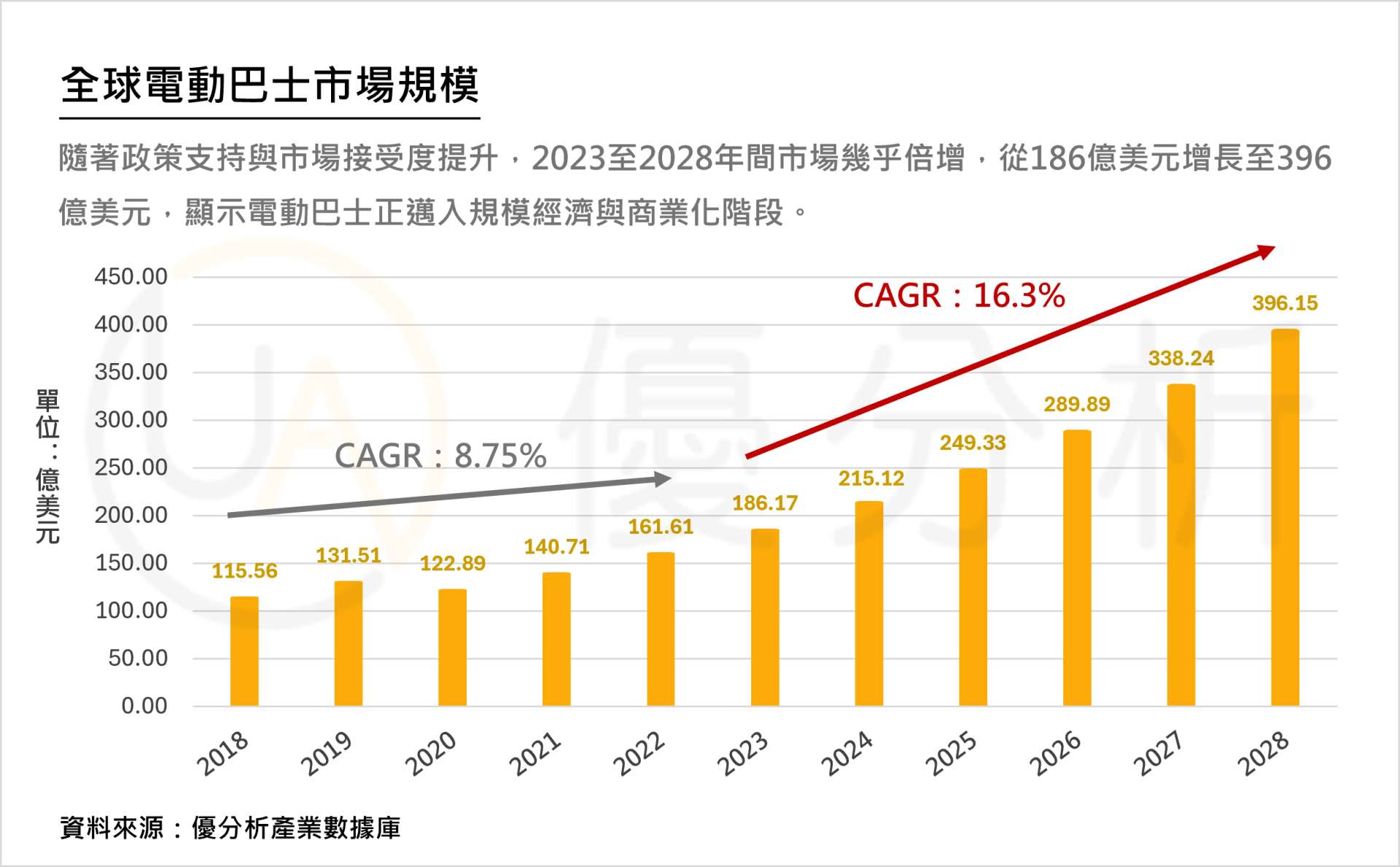

而從全球市場來看,整體動能也相當驚人。根據預估,電動巴士市場將從2023年的186億美元,成長至2028年的396億美元,年複合成長率(CAGR)達16.3%,這表示整個產業正從早期示範階段正式邁入商業化與規模經濟階段,不僅是綠色交通的核心,也是下一波產業競爭的熱點。

台灣進度:2030全面電動化目標,準備邁入「普及階段」

台灣在電動公車的發展上,腳步也沒落後。政府已明確設定目標:2030年前全面汰換市區柴油公車。目前全台約還有9,400輛傳統公車待更換,未來五年平均每年就得汰換超過1,300輛。

為了達成這個目標,交通部與國發會啟動了總額超過643億元新台幣的補助方案,並規劃分三個階段逐步推進:

1️⃣ 先導期(2020–2022年):先進行技術示範、國產化驗證,並建置基礎設施。

2️⃣ 推廣期(2023–2026年):擴大採購電動車,加速建設充電站。

3️⃣ 普及期(2027–2030年):全面轉型,搭配再生能源實現低碳營運。

目前台灣整體仍處於推廣期,雖然國內已有數家在地供應鏈廠商投入,但整體技術成熟度仍在成長階段,產能規模也較小,有賴政府持續加強輔導與資源挹注。

不過,台灣的地形條件雖然多變、環境封閉,但也正因如此,反而非常適合作為電動大客車的營運場域,可發展出更具彈性與在地化的營運模式。

隨著政策進入「普及期」,未來幾年將是推進的關鍵時期,預估這波轉型可帶動約1,558億元新台幣的國產附加價值,為台灣的綠色運輸與智慧製造產業注入重要成長動能。

產業布局:三大電巴業者領軍,打造台灣「綠運輸鐵三角」

目前國內共有六家主要業者投入電動巴士製造,但在整體電動巴士產業鏈中,以下三家企業已率先搶下關鍵位置,從整車製造、銷售通路到充電基礎建設,構成台灣電動巴士的「產業鐵三角」:

車王電(1533-TW):從汽車電子出發,跨足整車製造的整合型玩家

車王電在2018年併購華德動能(2237-TW)後,正式跨入電動巴士市場,旗下華德動能是全台第一家通過 CNS(15511)充電設備安全規範的業者,也是少數能在「先導期」與「推廣期」都具備銷售資格的廠商。

截至2023年底,車王電的市佔率達28.78%,穩居台灣電巴市場領先地位。

該公司原本就深耕汽車電子、電池管理與鋰電工具技術,在進軍電巴領域後,成功將車體製造、動力系統與儲能技術整合,建立起完整的電動巴士開發與生產能力,是目前台灣最具系統整合能力的電動巴士廠商。

鴻華先進(2258-TW):平台出發,打造整車量產新基地

鴻華先進是由鴻海與裕隆合資成立,專注開發MIH開放平台上的商用電動巴士,旗下主打車款Model T已在全台多個縣市投入營運,並成為近年市場上最具代表性的本土電巴品牌之一。

高雄橋頭新廠預計2025年完工,初期年產能達500輛,並計劃於2028年擴充至1,000輛,是目前國內量產規模最大的電動巴士生產基地之一。

三地能源(6946-TW):銷售與充電佈局雙軌齊發

三地能源透過旗下「環創電行」代理Model T的銷售,是目前全台唯一經銷商,已交付超過120輛,預計2025年前累計將達300輛。

此外,也透過旗下「特爾電力」積極建設充電基礎設施,截至目前已建成100座快充站,目標將擴增至150座,打造全台最大的商用車充電網絡。