根據最新的財報數據,鴻海(2317-TW)的淨利超出了市場預期,毛利率和營業利潤率分別達到6.66%和2.99%,均高於市場預期,這主要受惠於公司在外匯市場的有利環境以及生產效率的提升。

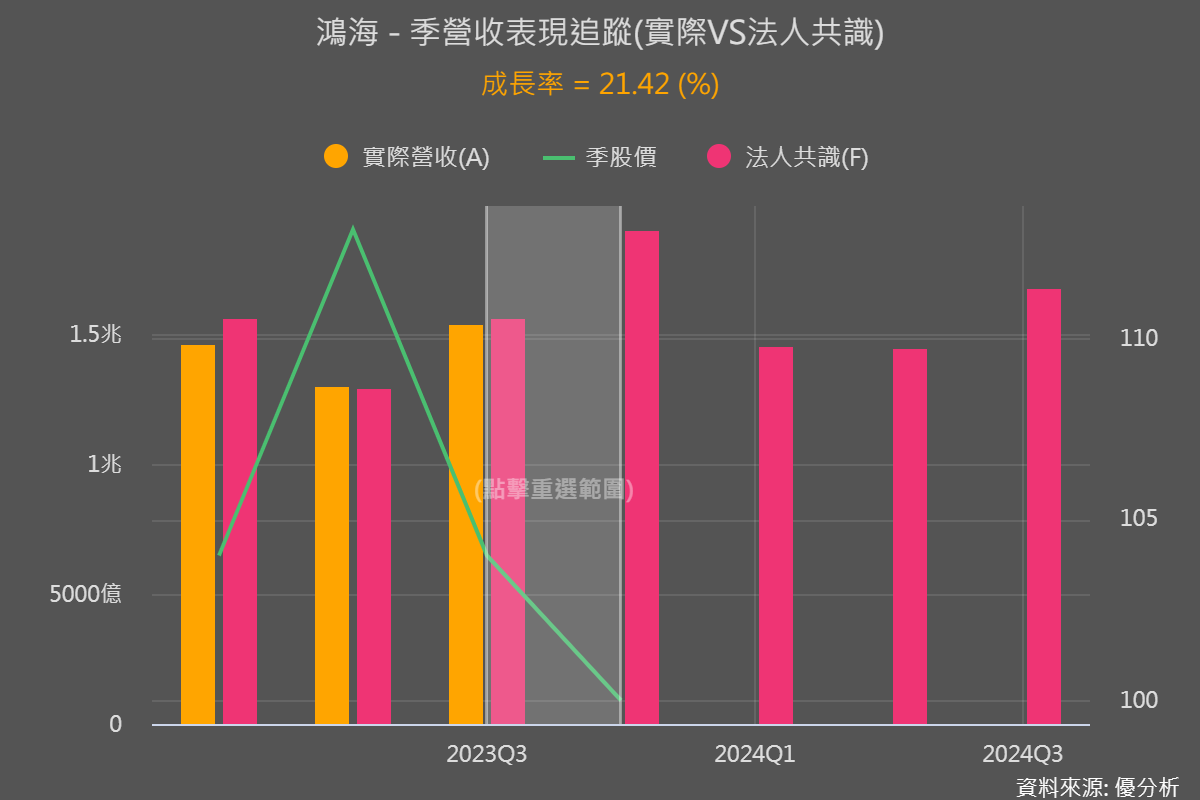

不過在第四季展望方面,其實就數據統計來看,是低於市場預期的,公司預估第四季將比上季增長4~15%,第四季營收最高只能有1,775億台幣。

這個指引其實低於優分析統計24位分析師的平均預估1,902億,也低於Refinitiv I/B/E/S預估的1,883億。

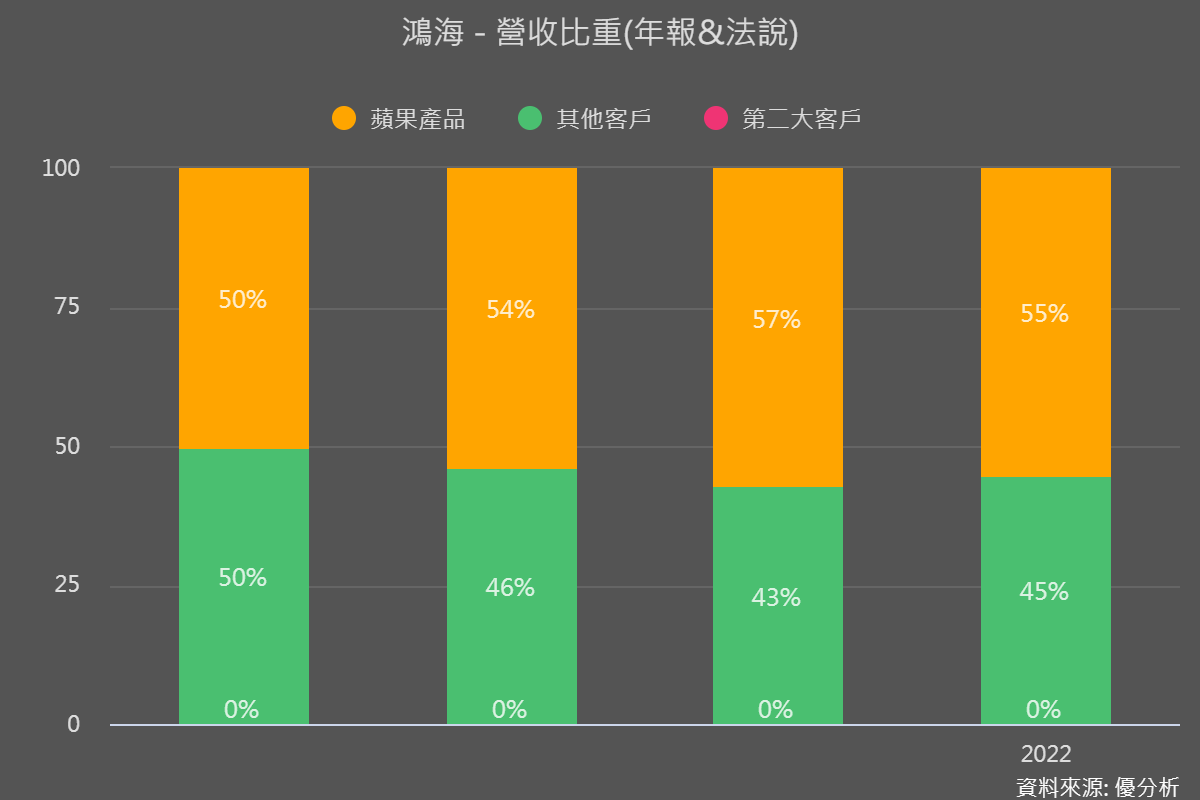

鴻海今年第四季的營收可能比去年衰退約10%,市場其實早有預期,主要原因就是去年大客戶蘋果基期高,不管是蘋果的Mac或者手機,今年都受到景氣影響,而蘋果佔鴻海營收仍高達55%以上,影響性自然就出來了。

對於2024年公司保持謹慎態度,雲端業務以及AI部分公司認為有積極的前景,不過以鴻海的規模仍然很容易受到景氣負面影響,在傳統伺服器方面,預期2023年庫存消化後明年可望重啟成長。

管理階層仍強調未來獲利成長重點不在於營收,而在於毛利率的擴張。公司重申2025年毛利率要達到10%的目標,儘管近期已經開始覺得有挑戰。

作法是將原有的EMS代工業務期望能夠維持住毛利率,衝刺高毛利率業務如雲端伺服器、電動車、零組件業務。