2025年5月29日(優分析產業數據中心)

當全球零售業面臨關稅壓力與消費疲弱的雙重挑戰,老牌百貨梅西Macy's (M-US)正試圖在變局中找到轉機。從下修獲利預測、提前折扣出清,到聚焦高端品牌與門市改裝,這家百年企業正走在一條艱難卻必要的轉型路上。這不只是財報上的數字波動,更是一場關於生存與重生的實戰演練。

財報略優預期,但全年展望趨於保守

梅西百貨週三下修2025年全年調整後每股盈餘預估,由原本預估的每股2.05-2.25美元,降至1.6-2.0美元之間,下修幅度約為11%-22%。儘管如此,公司仍維持全年淨銷售額預測在210億-214億美元之間。

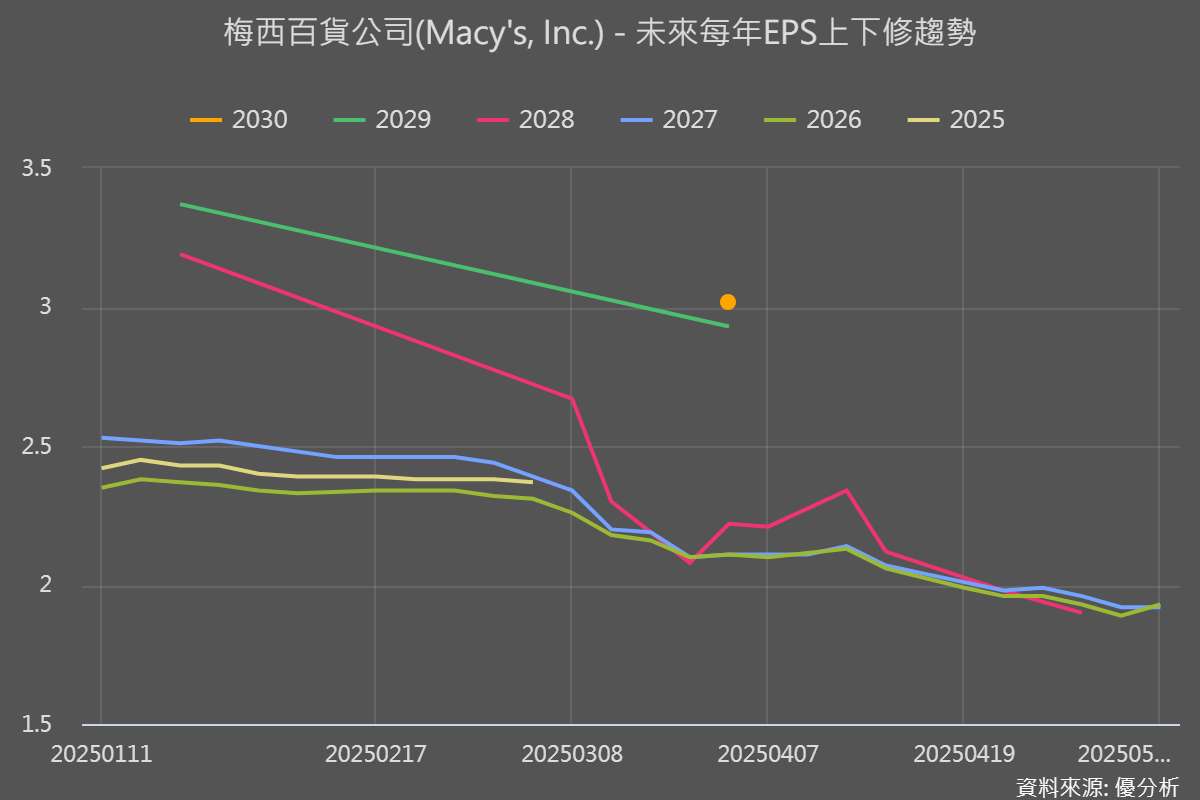

📊 分析師對梅西未來幾年的每股盈餘預測普遍下調,特別是2028與2029年降幅明顯,反映出對其轉型成效與外部壓力的疑慮仍在。

根據LSEG資料顯示,梅西百貨截至5月3日的第一季淨銷售額為46億美元,優於市場預期的45億美元;每股調整後盈餘為0.16美元,也略高於預估的0.14美元。受此激勵,其股價在週三早盤波動交易中上漲1%,但年初至今仍下跌約28%。公司指出是因為受關稅影響,預估今年每股盈餘將承受0.1-0.25美元的負面影響,並透露旗下約20%的自有品牌商品是從中國進口。

為什麼下修預期?

這次調整預測的背後,主要是因應川普政府新一波關稅政策帶來的影響。梅西百貨執行長Tony Spring在財報會議上表示:更高的價格正慢慢反映在系統中,這也是我們對全年展望採取更保守態度的原因。

由於關稅推升進口成本,公司選擇針對部分商品調高售價,以保護毛利率。此外,為了更有效控管庫存,梅西百貨也提前針對春季商品進行折扣促銷。在整體零售環境方面,百貨業者正面臨折扣零售與大型量販業者的激烈競爭,原本就持續流失市佔,如今在通膨壓力和進口成本上升雙重打擊下,營運挑戰將更加嚴峻。

轉型聚焦高端市場現成果

雖然整體環境艱困,梅西百貨在轉型上仍有所進展。新執行長上任後,推動旗下門市改裝計畫,目前重新設計的梅西百貨門市表現已有所改善。此外,專注於美妝護膚的Bluemercury與高端百貨Bloomingdale's也有效緩解了梅西百貨主品牌的壓力。

不過,Morningstar分析師David Swartz指出:「改裝後的梅西百貨門市表現確實較佳,但整體同店銷售數據尚未穩定轉正,公司仍有許多工作要做。」

投資人怎麼看?有轉機但挑戰重重

儘管梅西百貨並未像部分同業一樣直接撤回全年財測,這點被Citi分析師視為正面訊號,但市場仍對其轉型進程保持審慎態度。股價年內大幅下挫,反映出投資人對梅西百貨能否有效應對關稅與消費力道轉弱的疑慮。