2024年10月1日(優分析產業數據中心)

中國政府於2024年進行經濟刺激政策,計劃發行約2兆元人民幣(約2840 億美元)的主權債券,主要目的是補貼消費性商品購買與兒童扶持,轉移資金至家庭部門。

這標誌著中國經濟政策從以投資為導向轉向促進消費的重大轉變。儘管短期內能達成2024年約5%的增長目標,但長期結構性挑戰仍然存在。

1980年代以來的增長模式過度依賴房地產、基礎設施和工業的投資,而犧牲了消費者的利益,導致基礎設施和製造業產能過剩,並帶來驚人的債務增長,特別是自全球金融危機以來。

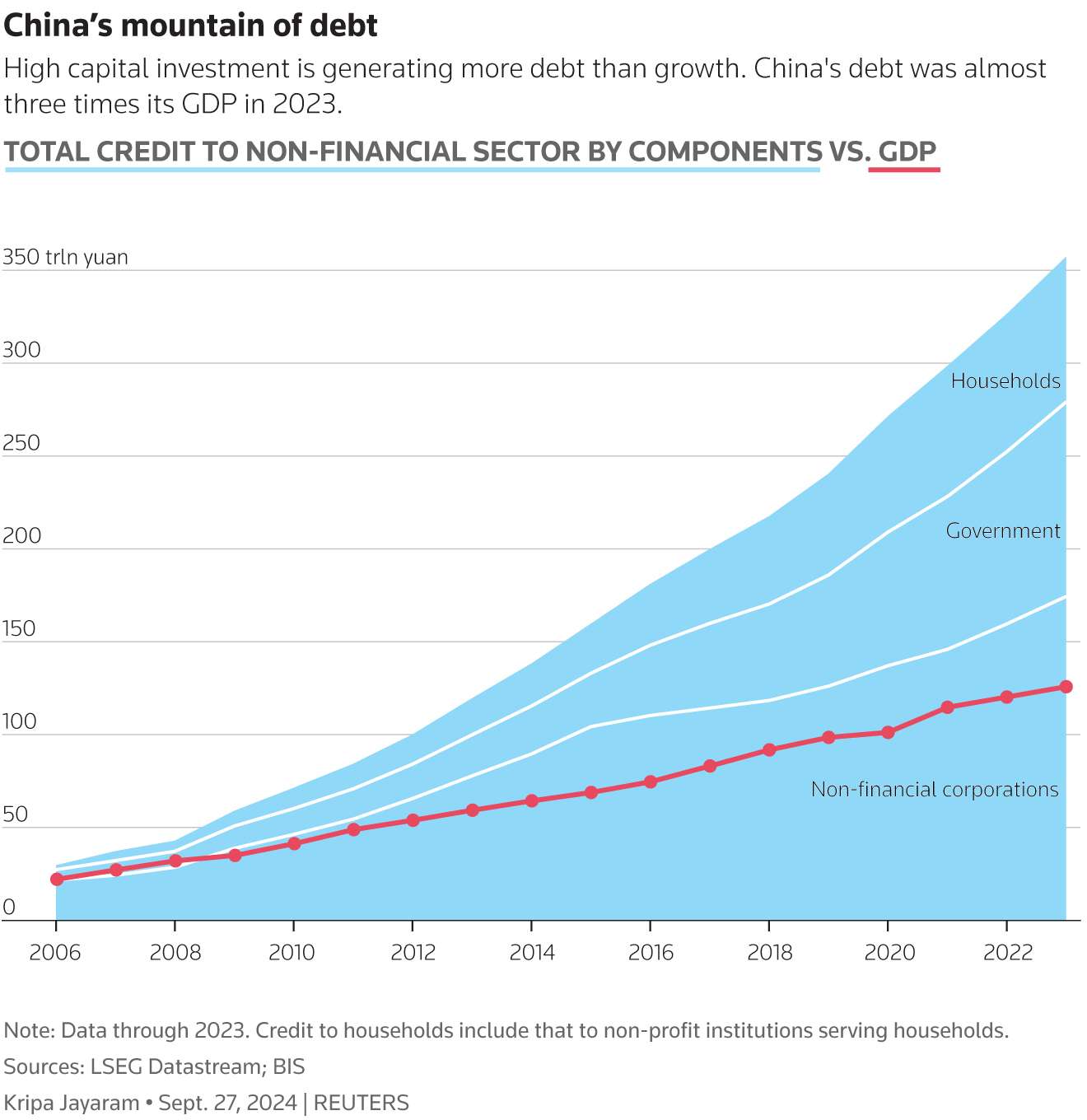

<中國的債務VS.GDP>

圖片來源 : Reuters

這張圖表顯示了中國非金融部門(包括家庭、政府和非金融企業)自2006年以來的總信貸額與GDP的比較,並強調了債務持續增長的趨勢。圖表中的藍色區域代表非金融部門(家庭、政府和企業)的總信貸額,不同的線條則分別顯示這三個組成部分的債務增長情況:

1.家庭債務:圖表最上方的線顯示了家庭債務的持續上升,表明中國家庭的信貸水平逐年增加。

2.政府債務:中間的線表示政府債務,這部分也顯示出穩定的增長趨勢。

3.非金融企業債務:最底部的線代表非金融企業的債務,這部分在各年也持續上升。

圖中紅色的線表示GDP的增長,相較於債務的增長速度,GDP的增幅相對較緩慢。標題強調中國的資本投資正在產生比經濟增長更多的債務,到了2023年,中國的債務規模幾乎達到其GDP的三倍。

總結來看,圖表反映出中國的債務問題,特別是非金融部門的債務增長迅速,並超過了GDP的增長速度,這對未來的經濟穩定性構成了風險。

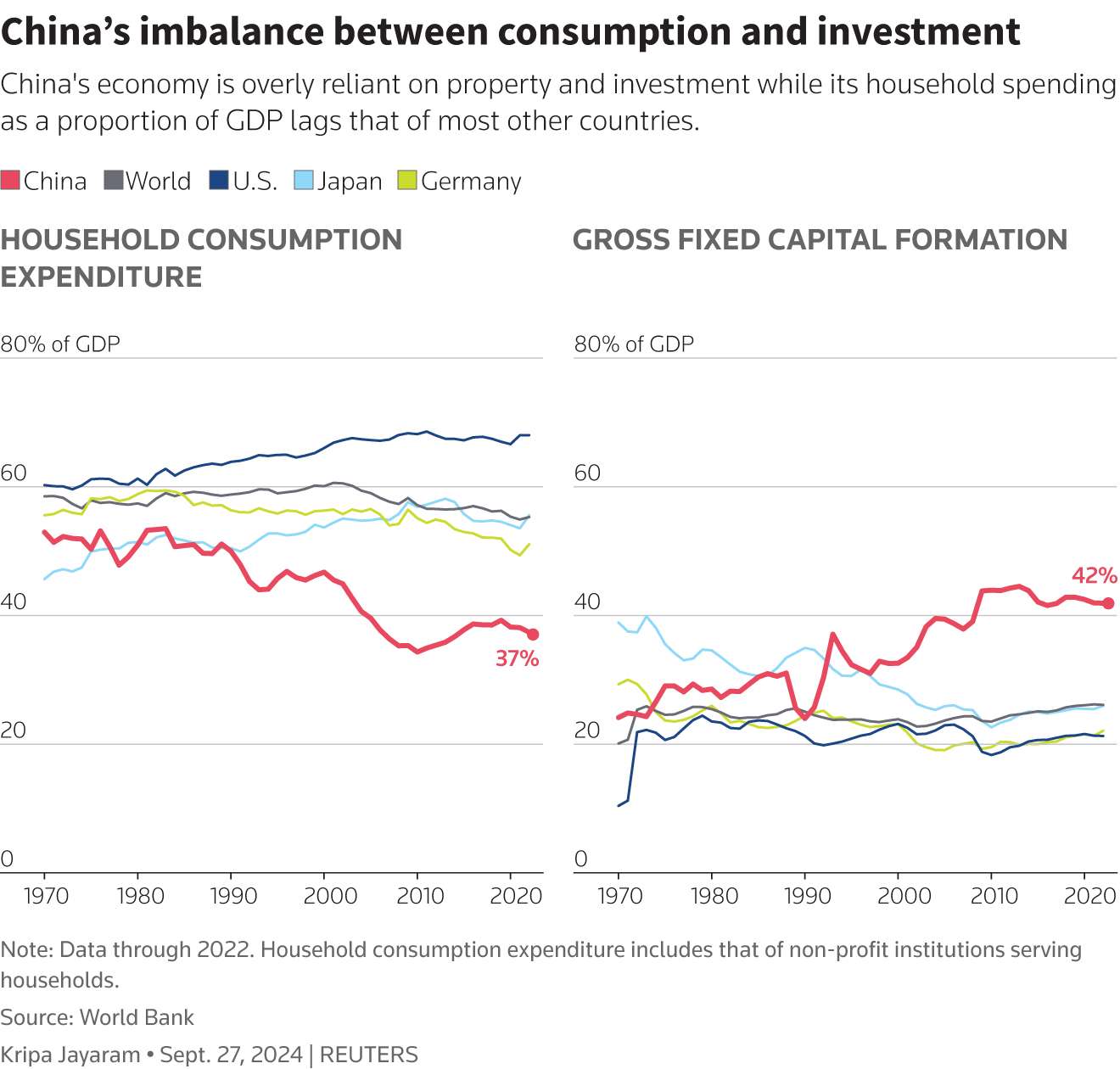

•中國的家庭消費在國內生產毛額(GDP)的佔比只有40%,比全球的平均值低約20個百分點。

•相比之下,投資比例則高出20個百分點。

<中國在消費和投資之間的失衡現象>

圖片來源 : Reuters

這張圖表展示了中國在消費和投資之間的失衡現象,並與其他主要國家進行了比較。圖表分為兩部分,分別顯示家庭消費支出和固定資本形成佔GDP的比例。

1.左側圖表:家庭消費支出佔GDP的比例

•紅色線條條(代表中國):顯示中國的家庭消費支出佔GDP的比例持續下降,目前僅約37%,遠低於其他國家和全球平均水平。

•其他國家(如美國、日本、德國)和全球的家庭消費支出比例較為穩定,普遍高於60%。

2.右側圖表:固定資本形成佔GDP的比例

•紅色線條(代表中國):顯示中國的固定資本形成(包括投資在建築、基礎設施等方面)佔GDP的比例較高,目前約為42%,遠高於其他國家和全球的水平。

•其他國家(如美國、日本、德國)的固定資本形成佔比相對較低,並且波動較小。

3.總結: 這張圖表強調了中國經濟結構的失衡,即過度依賴投資和固定資本形成,而家庭消費在經濟中的占比遠低於其他主要經濟體。這種依賴投資而非消費的經濟模式可能限制中國的內需增長,並對長期經濟發展構成挑戰。

如何解決這一結構性失衡?

縮小中國消費與投資之間的差距並非短期可實現。以日本為例,該國在1991年後用了17年才將消費佔GDP的比例提高10個百分點。

因此,這類結構性調整將需要時間與巨大努力。

政策變革與挑戰

新的財政政策強調刺激消費,但是否能從根本上改變經濟結構仍有待觀察。過去的政策框架以投資為中心,並未給予消費足夠的支持。

家庭收入長期被低儲蓄利率、弱勞工權益及土地權利等因素抑制,稅制也傾向於鼓勵高投資和低工資。

Fathom Consulting的中國經濟學家Juan Orts表示:「實現經濟向消費再平衡的正確方法是停止以家庭資金補貼製造業,這將導致製造業規模縮小,投資縮減,可能引發經濟衰退。預計中國將選擇長期的經濟再平衡,從而導致日本化(這一個名詞用來描述了日本在1990年代末的資產泡沫破裂後,低經濟增長和通縮的15年過程)。」

若不進行結構性轉型,未來經濟將面臨與現在類似的挑戰,屆時政府的財務狀況可能已不再具備足夠的應對能力。

結論

這次刺激政策雖可在短期內提振經濟,但從長期來看,若無法進行徹底的經濟模式轉型,中國經濟面臨的結構性失衡風險將會繼續累積,潛在的衰退風險也將增加。

短期內可關注消費類股與受惠於政府補貼的產業,尤其是電動車、綠能和機器人技術等符合中國技術進步與國家安全戰略的產業。