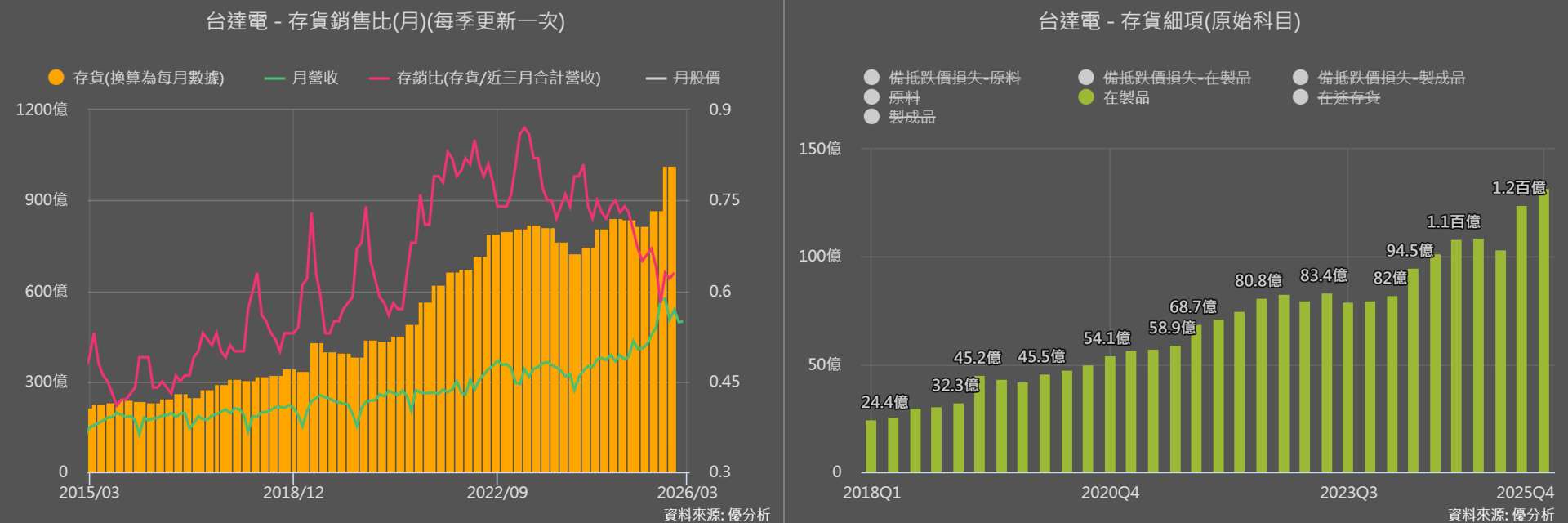

從下圖台達電(2308-TW) 最新生產活動來看,庫存水位已從疫情後高檔壓力區,回落至相對健康區間。存貨金額隨營收擴張持續拉高;存銷比則由過去約 0.8 倍降至 2025 年第四季的 0.63 倍,加上存貨週轉率持續提升,在製品金額持續增加,顯示公司為支應 AI 電源與液冷專案交付正積極備貨。

接下來需要觀察的,是在 AI 需求持續放大的情況下,產能、關鍵零組件與交付能力能否同步跟上。

AI 價值密度全面提升

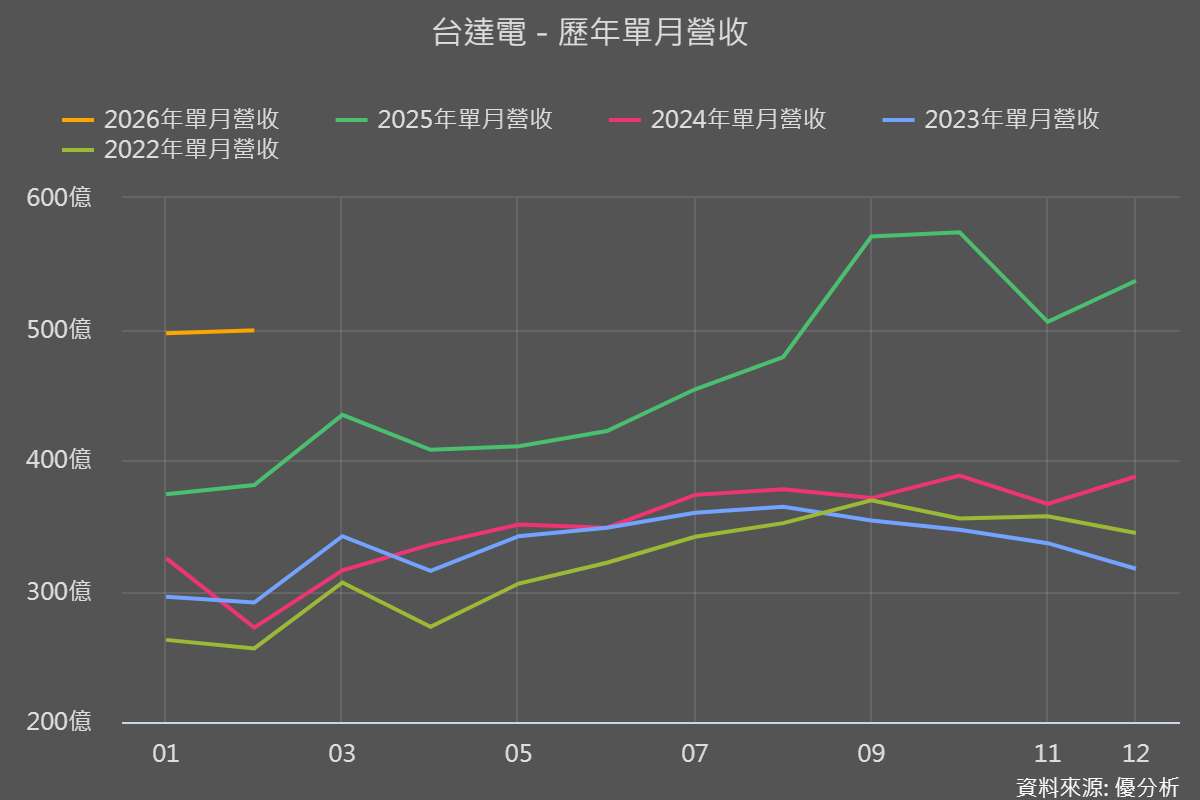

2026年03月18日(優分析/產業數據中心報導)⸺ 台達電 2025 年營收達 5,548.85 億元,年增 31.75%,創下歷史新高;第四季營收約 1,616 億元,季增約 7.5%、年增約 41.5%,在過去本來應該偏淡的季度,仍維持明顯成長,顯示資料中心相關需求已經打破傳統淡旺季節奏。

進入 2026 年,1 月與 2 月在工作天數偏少的情況下,單月營收仍維持約 496~499 億元,年增超過 30%,延續高檔成長動能。

市場平均預期 2026 年營收將成長到 7,316 億元,年增 31.85%,2027 年進一步上看 1 兆 577 億元,年增仍超過 30%;同時毛利率與營益率也將隨產品組合優化持續提升。

這一波成長最關鍵的是營收結構變化,電源及零組件占比約 50%,基礎設施約 33%,自動化約 10%,交通約 7%;其中 AI 電源與液冷產品占比已由 2023 年約 2–3%,快速提升至 2025 年約 20~30%。

進一步拆解可以發現,2025 年伺服器電源營收占比約 23%,年增約 60%,其中超過一半來自 AI 伺服器;2026 年預期將再成長約 70%,達約 2,300 億元。

隨著功率規格從 H100 時代單顆 PSU 約 3.3kW,提升至 GB200/GB300 約 5.5kW,下一代平台則進一步往 11~18kW 以上發展,代表每一台伺服器、每一個機櫃的電源價值都在放大。

台達電目前同時推進 400V 與 800V 直流系統,400V HVDC 預計於 2026 年下半年開始量產出貨,800V 系統則預期於 2027 年進入放量期。

而液冷在 2024 年營收占比還不到 1%,到了 2025 年全年已拉高到約 9%,其中 2025 年第三季一度來到 11%,10 月甚至衝到 17%,顯示大型專案出貨時,液冷對單月營收的拉動效果非常明顯。

雖然這類產品帶有專案型特性,月與季之間會有波動,但這種起伏反映的只是建置時程的差異,市場預估 2026 年液冷營收仍有 50% 到 60% 的成長空間。

EV 衰退,反而釋出資源給 AI

台達電車用業務這兩年受到歐美補貼退場、電動車需求放緩、客戶策略調整等因素影響,營運表現明顯落後,公司已著手調整泰國汽車相關廠區,把原本規劃給 EV 的產線與空間逐步轉去做電源與 AI 相關產品。

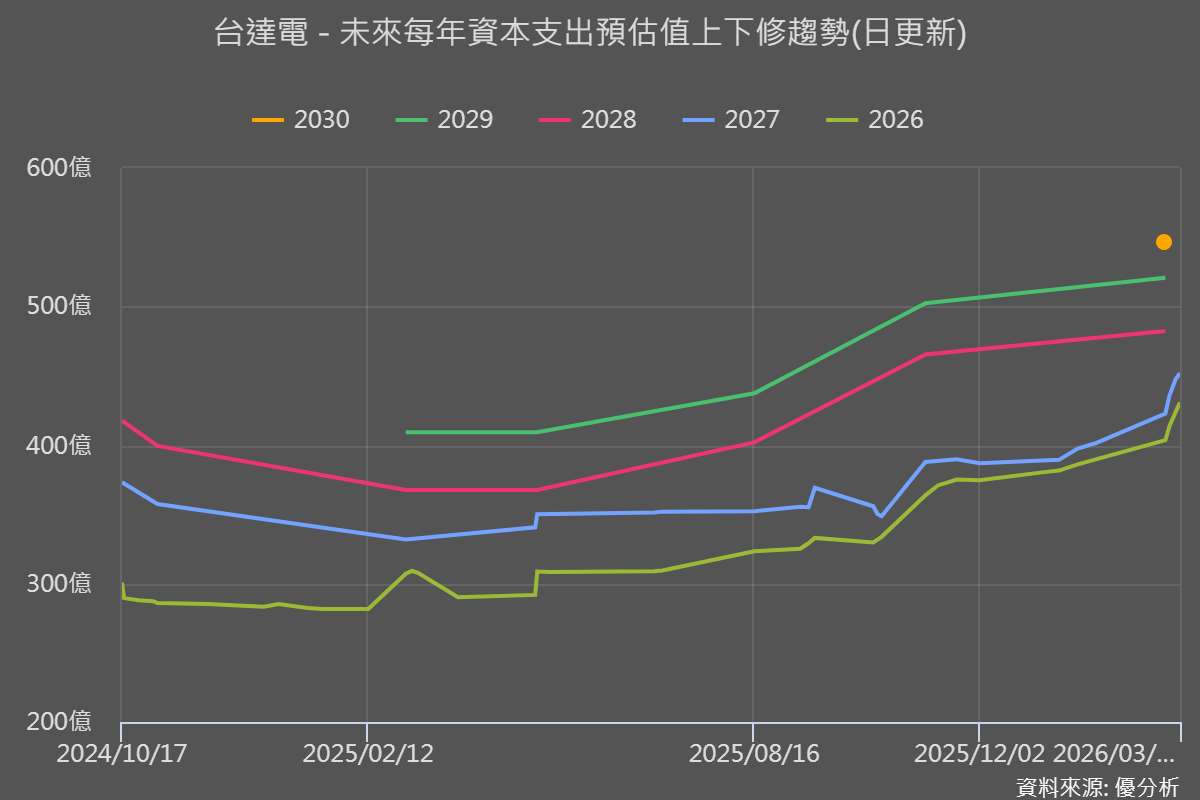

同時,2025 年資本支出達 461 億元,年增約 38%,創新高;2026 年將略高於 2025 年,主要投入 AI 電源、液冷、HVDC 與相關產線。

在產能布局上,泰國三座新廠已於 2025 年底陸續開出,目前仍在進行產線調整與擴充,成為 AI 電源與液冷的核心生產基地;美國則持續強化在地化生產能力,支援高階電源與水冷產品;中國維持高稼動率,承接部分非美市場訂單,並作為彈性調度據點。

除了既有基地,公司也已開始評估墨西哥等新據點,建立更分散的供應鏈架構,以因應未來幾年持續擴大的 AI 需求。

相較之下,非 AI 業務整體仍處於復甦初期。工業自動化在中國市場歷經低迷後,2025 年開始出現溫和回溫,但距離明顯復甦仍有差距;樓宇自動化與部分基礎設施需求仍偏弱;通訊電源與網通相關則多屬專案式回升,整體動能明顯不及 AI 業務。

整體來看,短期 AI 電源與液冷仍是最主要的成長引擎,2026 年營收與獲利有機會延續高成長;中期 HVDC、Power Rack 與更完整的機房電力架構,將把公司從零組件供應商推向系統級解決方案提供者;長期來看,公司提前擴產、重新配置 EV 產線,並將規劃視角拉至 2029 年,押注 AI 資料中心電力與散熱需求將持續擴大。

但短期最大風險就在於雲端大客戶 CAPEX 變動、資料中心建置與供電瓶頸、液冷與 HVDC 導入節奏和競爭態勢,以及電動車與中國自動化需求若持續低迷,可能在高資本支出的壓力下放大景氣反轉時的獲利波動。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。