AI產業過去兩年市場焦點大多集中在GPU、伺服器與資料中心建設,但隨著企業開始將AI能力導入工廠、自動化設備、機器人及智慧城市場景,另一個市場正悄悄浮現,那就是邊緣運算(Edge Computing)。

近期台灣工業電腦大廠陸續透露,邊緣AI相關訂單正出現過去少見的變化:客戶下單時間明顯提前,訂單能見度持續拉長。

研華(2395-TW)指出,今年前兩個月接獲的Edge AI訂單中,高達43%的交期超過六個月,遠高於過去約八周的標準交期。換句話說,客戶不再只是針對當前需求採購,而是提前規劃未來兩至三年的AI部署計畫,這種現象在工業市場尤其值得注意。

相較於消費性電子產業容易出現重複下單或庫存調整,工業設備採購通常直接對應實際專案,因此取消率相對較低。即使疫情期間供應鏈最混亂的時刻,工業電腦產業的訂單取消率仍維持低檔。

這意味著,這些提前下單的Edge AI訂單,未來轉化為營收的機率相對較高。

凌華Design-Win透露另一個訊號

另一家工業電腦業者凌華(6166-TW)雖未揭露邊緣運算訂單金額,但從Design-Win專案數量與產品結構變化,仍可看出市場變化。

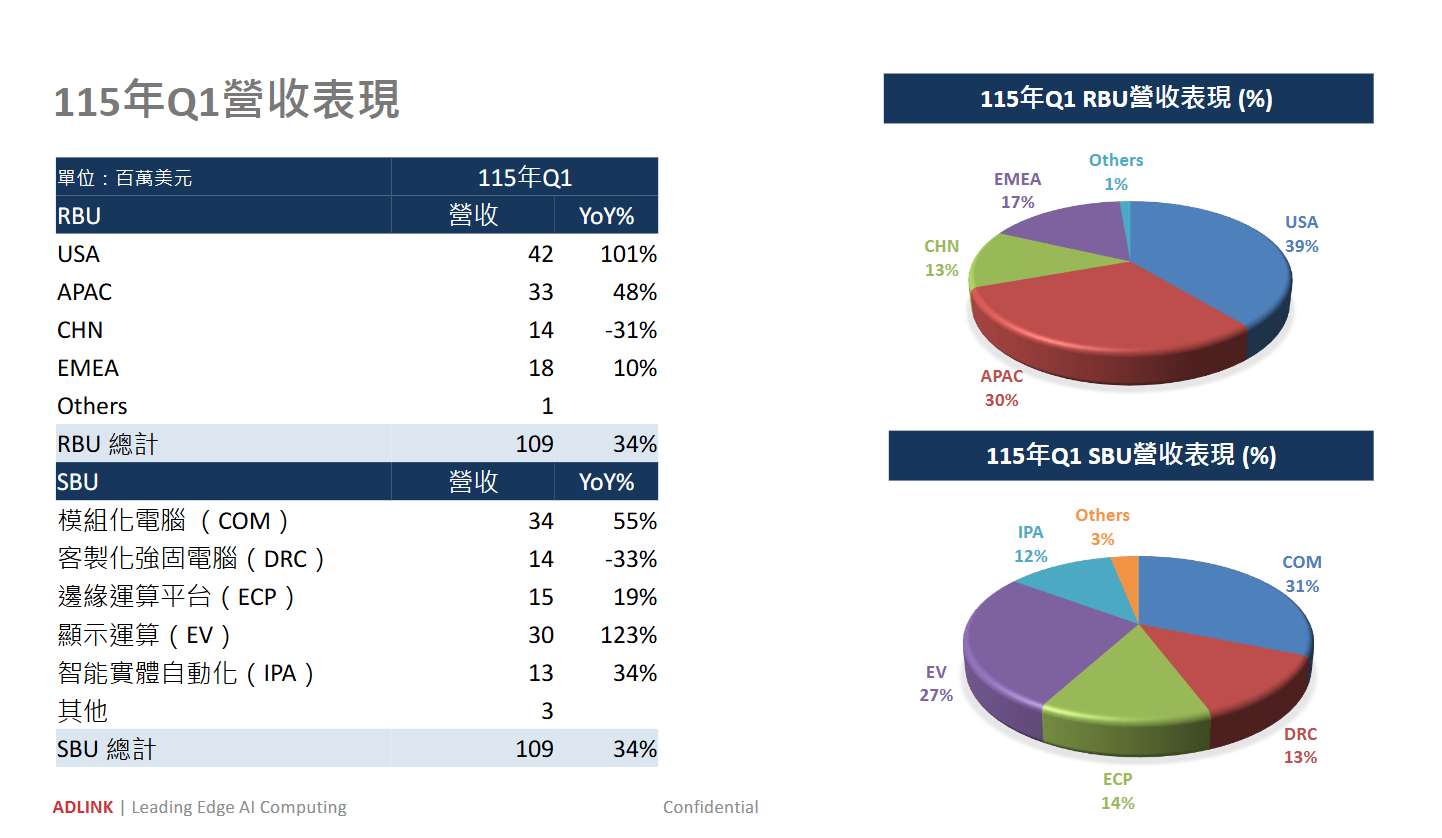

從Design-Win專案來看,公司2023年與2024年分別取得96個、92個專案,兩年合計188個,預估未來三年可分別貢獻約2.86億美元、2.14億美元營收,合計約5億美元。2026年第一季則再新增17個Design-Win專案,預估未來三年可貢獻約9,200萬美元營收,顯示新案導入動能仍在延續。

若從產品應用來看,顯示運算(EV) 相關業務表現最突出,2026 年第一季營收年增 123%,成為推升公司成長的重要來源。模組化電腦(COM)業務年增 55%,仍維持最大營收占比 31%;智能實體智慧化(IPA)也年增 34%,反映自動化與邊緣應用需求仍具支撐。

整體來看,凌華(6166-TW) 2026 年第一季不只是營收延續成長,更呈現「區域轉向美國與亞太、產品轉向 EV 與、COM 與 IPA等高成長應用」的結構變化。

雖然公司並未進一步拆分新增專案中有多少來自 Edge AI,但從EV、COM 與 IPA 等產品表現觀察,AI 相關需求已開始從專案開發階段逐步反映到實際營收表現,也讓邊緣運算成為工業電腦廠下一波值得關注的成長方向。

AI正在從資料中心走向終端設備

這波需求背後最大的推力,其實來自AI晶片的普及化,過去企業若要導入AI,通常需要依賴雲端或大型資料中心運算;但近兩年無論Intel、AMD、NVIDIA,甚至ARM與RISC-V陣營,都開始將AI加速器直接整合進晶片,這代表AI能力正逐漸變成硬體標準配備。

當AI運算能力直接存在於工業電腦、機器人控制器、智慧攝影機、醫療設備與自動化系統中,企業導入成本大幅下降,也加速Edge AI滲透率提升。

市場研究機構預估,全球Edge AI市場未來數年將維持雙位數成長,應用範圍涵蓋智慧工廠、自主移動機器人(AMR)、機器視覺、智慧交通、能源管理及醫療設備等領域。

下一個觀察重點:從賣硬體走向賣AI解決方案

目前多數工業電腦業者仍以硬體銷售為主,但未來競爭重點將逐漸轉向軟體平台、AI模型部署及系統整合能力。研華(2395-TW)也提到,目前Edge AI產品毛利率約42%至43%,但隨著未來更多專案採用軟硬體整合方案,獲利能力仍有提升空間。

換句話說,現在看到的訂單成長只是第一階段,真正值得觀察的是未來AI是否能從硬體銷售延伸至軟體訂閱、平台服務與產業解決方案。如果AI資料中心代表的是AI模型訓練需求,那麼邊緣運算代表的則是AI真正開始進入實際工作場景。

從研華(2395-TW)訂單交期拉長、凌華(6166-TW)Design-Win增加,到越來越多企業開始導入機器人、智慧製造及AI視覺系統來看,市場正在從「建設AI基礎設施」逐步轉向「部署AI應用」。

而這也意味著,台灣工業電腦與邊緣運算供應鏈,可能正站在下一波AI成長週期的起點。