2025年4月10日(優分析產業數據中心)

華懋(5292-TW) 這家公司不是大家熟悉的科技股、也不是傳產老牌,但它的存在卻跟台積電、聯電這些大廠息息相關。它做的是專門幫高科技工廠處理空氣污染的設備,客戶大多是半導體廠,只要有新廠蓋,華懋就有機會接案。

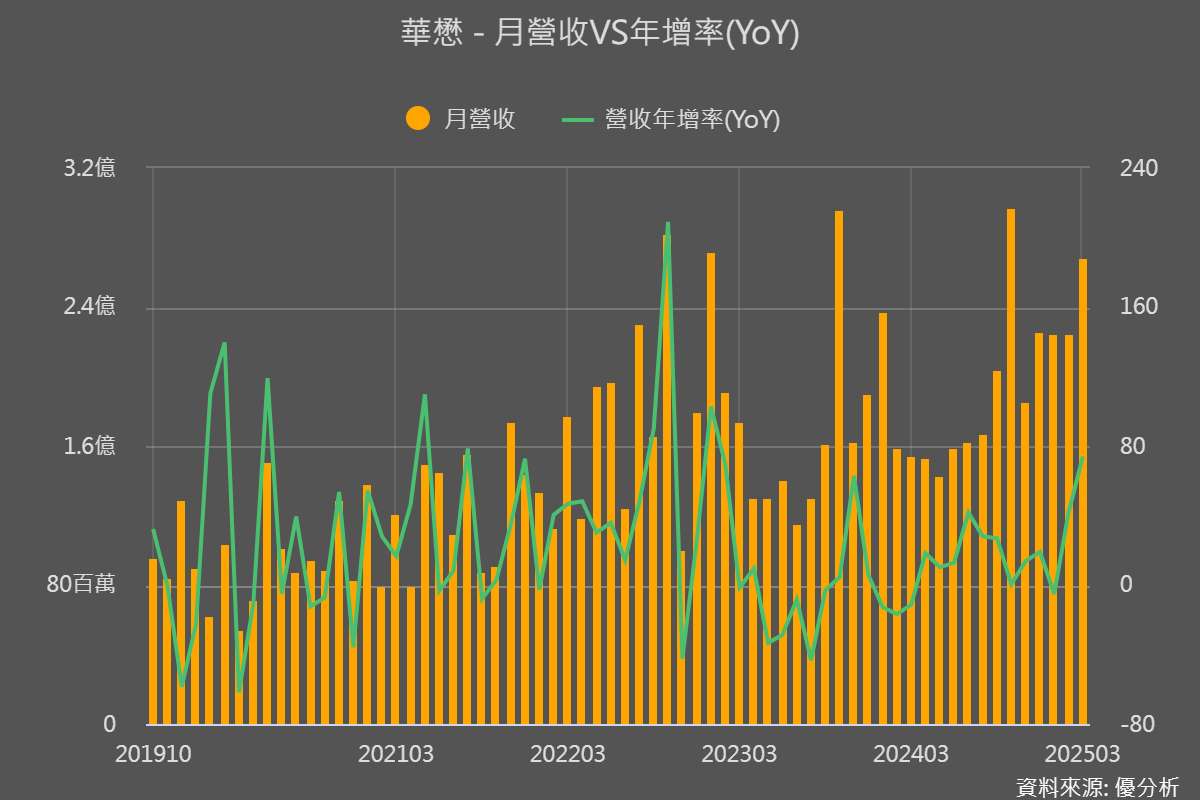

從2024年下半年開始,營收表現逐漸回升,全年累計達22.47億元,年增7.51%;進入2025年第一季,營收更突破7億元、年增超過三成。這段期間,台灣晶圓廠進入新一波建廠期,帶動空污處理設備需求增加。接下來會不會持續升溫,就要繼續觀察產業的投資動向囉。

空污處理的關鍵角色:華懋(5292)

華懋是一家專門幫高科技產業解決空氣污染問題的設備廠商,核心專長是針對「揮發性有機化合物(VOCs)」的廢氣處理。這些VOCs指的是像清洗液、溶劑、黏著劑、油墨等化學品,在製程中揮發後會飄在空氣中,如果不妥善處理,不但會造成污染,也會違反法規。華懋的VOCs設備就是用來過濾、吸附或燃燒這些氣體,讓它們排放前符合環保標準。

目前公司的業務範疇主要分成四大塊:

📌VOCs污染防治系統:是華懋最核心的主力產品,應用於半導體、光電等產業的高科技製程,技術門檻高,也已取得多項專利。

📌特殊乾燥房與節能系統:這部分則是針對鋰電池製程所設計,主要提供乾燥環境與能源效率控制。

📌資源回收與循環經濟系統:包含儲能與石化產業的回收處理設備,協助客戶達成循環再利用。

📌設備維修保養服務:除了新案設計與施工,也提供後續維運、保養服務,建立長期客戶關係。

華懋的營收高度集中在半導體產業,占比從2022年的73%穩定上升,到了2024年已經超過八成。在整個台灣半導體產業中,華懋在VOCs工程的市佔率超過七成,若聚焦在7奈米以下的先進製程,更高達九成,可說是半導體建廠階段的必要角色。

此外,全球也正在加速對VOCs的管制與處理設備需求。根據資料顯示,2022年全球VOCs轉輪系統市場規模為0.80億美元,預估到2026年將成長至1.14億美元,年複合成長率約5.66%。在全球環保共識與法規壓力之下,包括交通、製造與半導體產業對這類設備的需求,預期未來幾年都會持續擴大。

成長動能

從今年開始,台灣所有上市櫃公司都必須強制揭露ESG報告。這不再是自願性質,而是法律規定要做的。ESG報告中的「E」代表環境(Environment),企業必須揭露自己對環境有什麼影響、做了哪些污染管制措施、有沒有排放廢氣廢水、有沒有節能減碳、有沒有符合政府的環保規範。

這些揭露的內容會直接讓外部投資人、政府單位、甚至下游客戶看到一家公司是否符合「永續經營」的標準。對高科技產業來說,尤其是有生產製程的公司,VOCs就是最關鍵的一項污染指標。廠內如果沒有裝設合格的VOCs處理設備,不但無法通過法規稽查,連ESG報告都會出現風險項目。

這也讓VOCs防治設備成為一種剛性需求。不是想裝才裝,而是不裝就會被罰、拿不到訂單、上不了報告書。對華懋來說,這就是最直接的長期需求基礎。

除了ESG驅動,華懋也積極拓展到電池、噴塗、印刷等產業,進一步開發乾燥房、氣體回收、氫能處理等產品線,甚至打算往東南亞布局新產線。

另外值得注意的是,華懋目前的龍潭廠產能已經接近滿載,公司也已計劃購地擴廠。新廠預計在2026至2027年間完工,完工後整體產能可望擴充超過三成。這項擴產計畫不只是因應目前訂單增加,也是為了長期因應半導體、電池等高污染產業的成長需求所作的前置佈局。

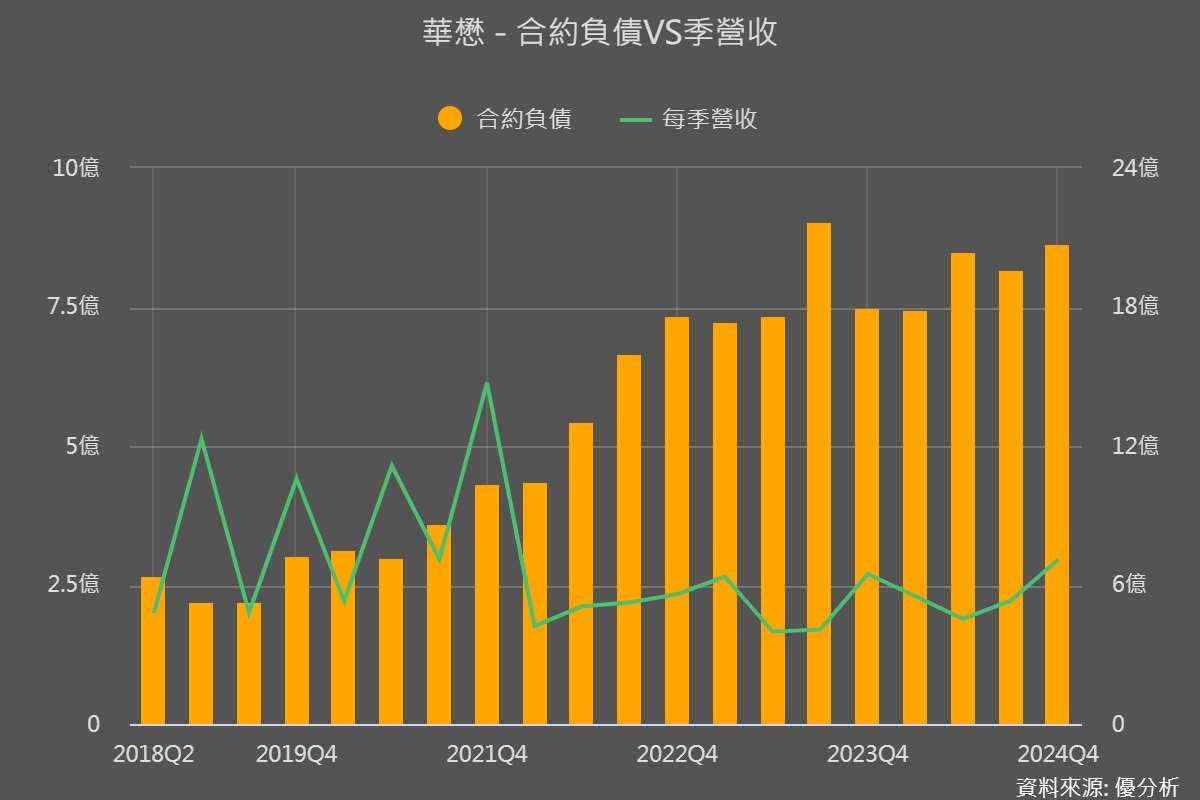

合約負債指的是公司在提供服務或商品之前,已經向客戶收取了部分款項,包含了像是「預收工程款」以及「預收備料款」,可以反映公司的訂單狀況。簡單來說,就是客戶先付錢,然後公司在之後提供相對應的產品或服務,然後才能將這筆認列營收。

從下圖來看,近幾季這個數字都維持在高檔,表示華懋目前手上的訂單量還不少,未來幾季的營收也有一定能見度。

總體而言,華懋是一家具備技術實力、市佔率領先的隱形冠軍。目前訂單來源仍以台灣市場為主,海外布局雖已有規劃,但尚處於早期階段。營收結構以工程收入為主,占比約86.4%,顯示公司的業績高度依賴工程推進的進度與接案穩定性。

未來晶圓廠的擴建情況、工程交期是否順利,以及整體資本支出是否趨緩,皆可能對營收造成影響。由於營運表現與產業循環及建廠節奏密切連動,後續仍須持續觀察整體投資環境的變化,才能更全面評估公司的長期發展潛力。