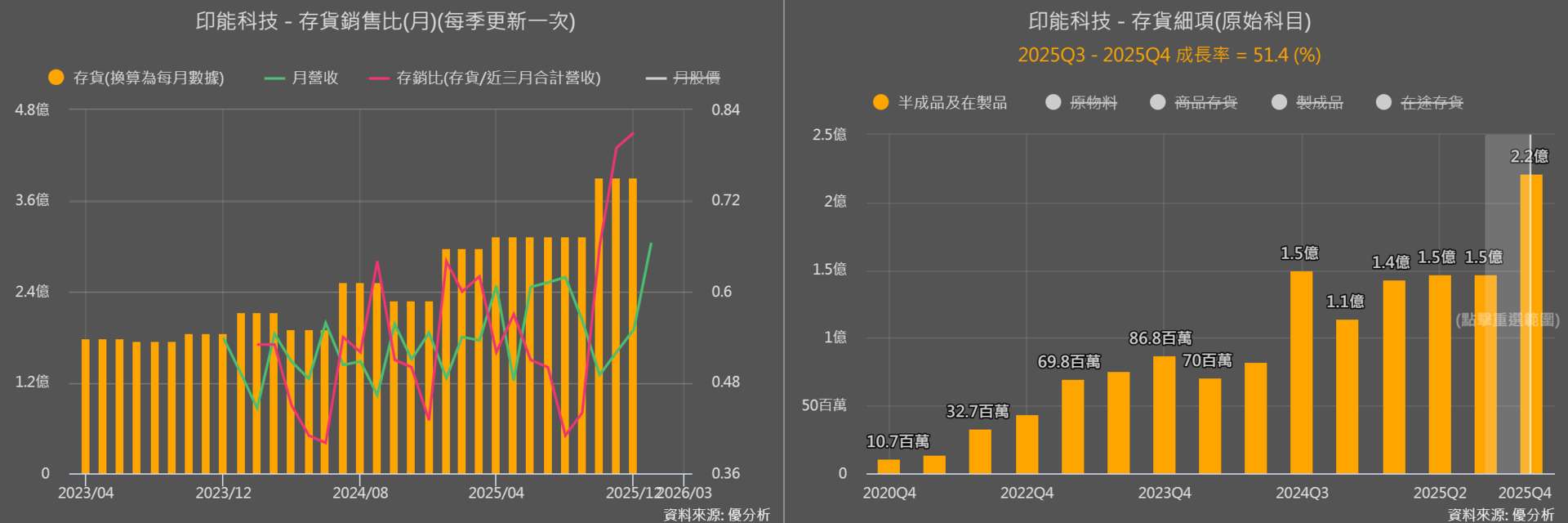

從下圖印能科技的最新生產活動可以發現,存貨金額持續處於上升趨勢,但存銷比也逐步攀升,並來到相對高點。

對照公司營運資料,2025 年第四季營收為 4.92 億元,季減 30.96%、年減 7.67%,營業利益 1.89 億元,季減 47.99%???

公司說明,主要原因是部分機台出貨後尚未完成客戶驗收,營收認列遞延至 2026 年上半年。

半導體設備產業本身具有專案型認列特性,設備完成交機後,往往需等待客戶安裝與驗證完成才能認列營收,屬於過渡階段。

再進一步觀察存貨細項,可以看到「半成品及在製品」大幅成長 51.4%。

由於設備多為客製化產品,製造週期較長,從零組件組裝到整機測試,再到客戶端裝機驗證,整個流程可能需要數月時間。

產線積極,往往是訂單與生產動能的正向訊號。

營收成長趨勢

2026年03月06日(優分析/產業數據中心報導)⸺ 2026 年 1 月營收達 3.04 億元,月增 50.44%、年增 142%,刷新單月歷史新高。2025 年全年合併營收 23.02 億元,年增 27.91%;營業利益 11.56 億元,年增 35.3%,雙雙改寫歷史新高。

市場普遍預期,隨著先進封裝需求持續擴大,印能科技 2026 年營收有機會年增約 40%;若以長期來看,預期 2025~2027 年營收 CAGR 約 37% 以上。

稅後淨利方面,由於 2024 年存在較高的匯兌與金融資產評價利益,使得比較基期偏高,因此 2025 年業外收益年減逾 88%。即便如此,全年稅後淨利仍達 9.18 億元,年增 2.72%,每股盈餘 33.5 元,與 2024 年調整後的 33.52 元大致持平,顯示公司本業獲利仍維持穩定成長。

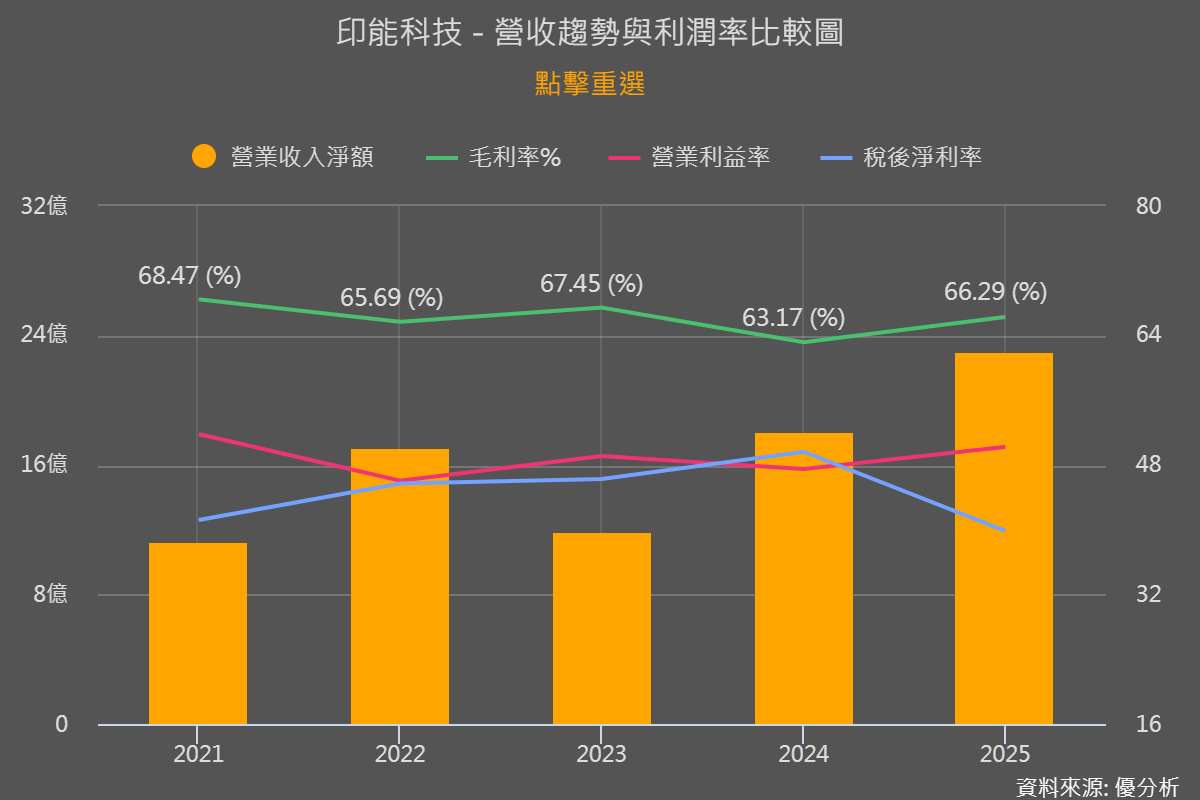

高毛利水準,反映設備產品具備一定技術門檻與市場競爭力。從上圖可以看到,2025 年毛利率為 66.29%,並長期維持在高檔區間。

目前公司主要產品仍以氣動與熱能製程設備為主,但隨著高階機型與自動化系統佔比逐步提升,產品單價與附加價值也同步提高。

市場預期,2026 年毛利率約 67.13%;2027 年毛利率約 67.41%,顯示公司未來獲利能力仍有提升空間。

先進封裝除泡設備龍頭

印能科技成立於 2007 年,是一家專注於氣動與熱能製程解決方案的半導體設備廠。

公司的核心任務,是解決先進封裝製程中的三個關鍵問題:氣泡(Void)、翹曲(Warpage)、助焊劑殘留(Flux Residue),這些問題都會直接影響晶片封裝的可靠度與良率。

隨著 AI 與高效運算(HPC)晶片逐漸採用 CoWoS、3D 堆疊等先進封裝技術,晶片與基板之間的距離愈來愈小,封裝材料中的微小氣泡在高溫運作下可能膨脹,進而導致電路斷裂或封裝失效。

因此,氣泡控制、翹曲抑制與助焊劑殘留處理,逐漸成為先進封裝中的關鍵製程環節。

目前印能科技在先進封裝除泡設備市場的市佔率約 80%,客戶涵蓋全球前十大晶圓製造廠、封測廠與記憶體大廠,在供應鏈中的地位相當重要。

未來關注重點

隨著全球半導體產業持續擴產,先進封裝相關設備需求仍相當強勁,公司目前在手訂單能見度已看向 2026 年底。

設備從「訂單洽談到出貨」通常需要 4~5 個月,因此 2026 年上半年營收多半反映 2025 年下半年的訂單,而 2026 年下半年部分營收也已由目前在手訂單鎖定。

其次,是最受市場關注的 FOPLP(扇出型面板級封裝)。相較傳統晶圓級封裝,FOPLP 面積利用率可從 85% 提升至 95%;製造成本可降低 20%~30%,但面板尺寸變大,也帶來新的製程挑戰,例如:翹曲變形、氣泡、助焊劑殘留,而這些問題正好是印能設備所擅長解決的領域。

目前公司 FOPLP 相關設備已成為多家國際大廠的標準製程設備,預計 2026 年下半年開始小量出貨,有機會成為下一波成長來源。

此外,公司也開始布局微通道兩相式冷卻技術,鎖定 AI 伺服器與資料中心散熱市場。產品目前已完成測試,預計最快 2026 年起逐步放量。

不過在高成長預期之下,仍需留意幾項風險變數,包括先進封裝資本支出循環、新機種 EvoRTS 導入與量產進度,以及散熱產品仍處於導入初期等因素;若客戶驗證或擴產時程延後,未來營收與獲利成長仍可能出現波動。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。

幫助投資人理解市場・參與市場,即時掌握第一手資訊👉優分析產業數據中心