重點整理:

Q3財報優於預期,受惠產品價格上漲

短期庫存調整,營收成長幅度下降

太醫(4126-TW)日前自結2023年前三季財報,稅前盈餘4.3億元,年增52.2%,營收18億,年增14.87%;

兩大因素讓財報優於預期

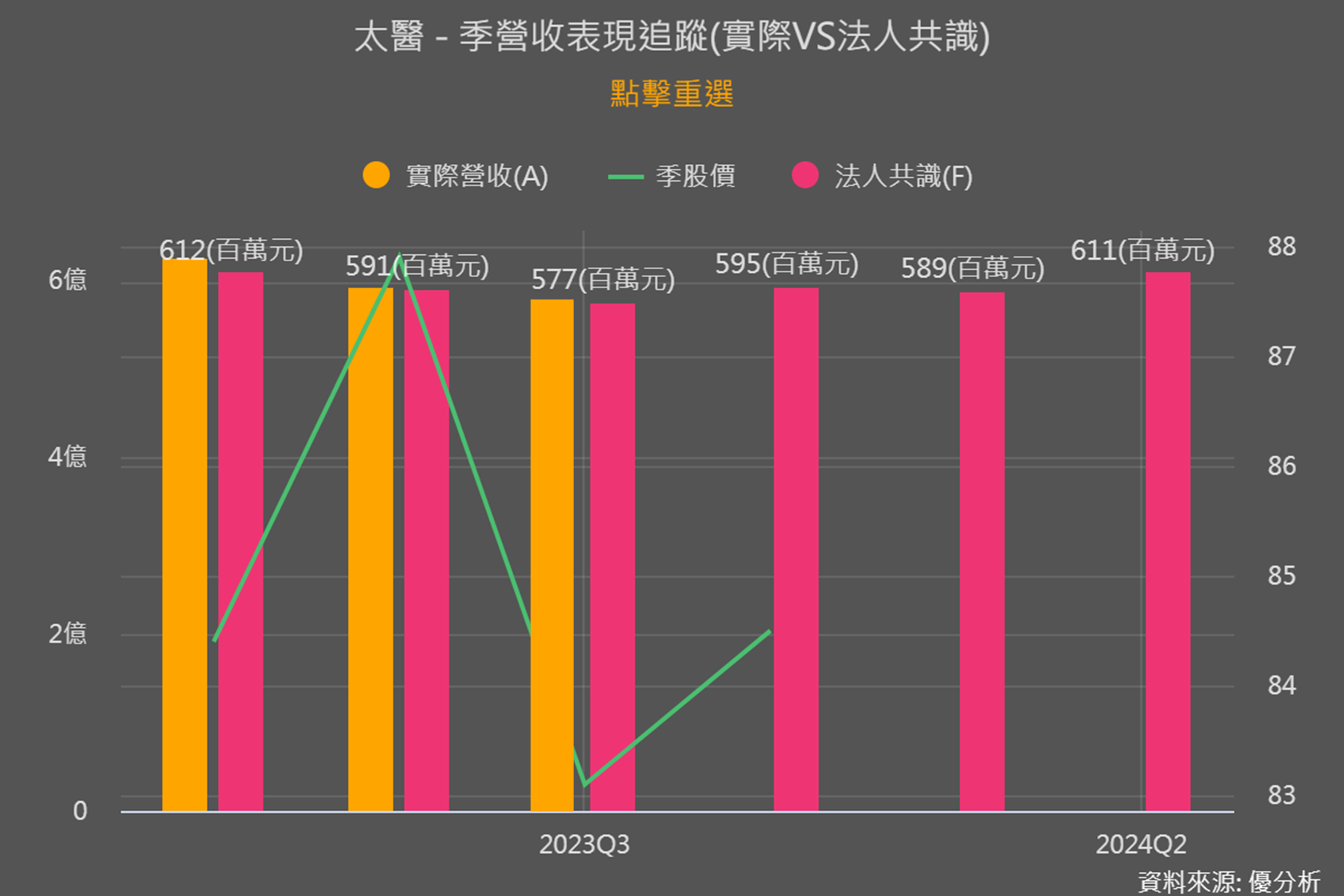

根據Q3(7月-9月)實際營收為58億元,達到法人預期的57億元(如下圖),主要受益於以下兩大關鍵因素:

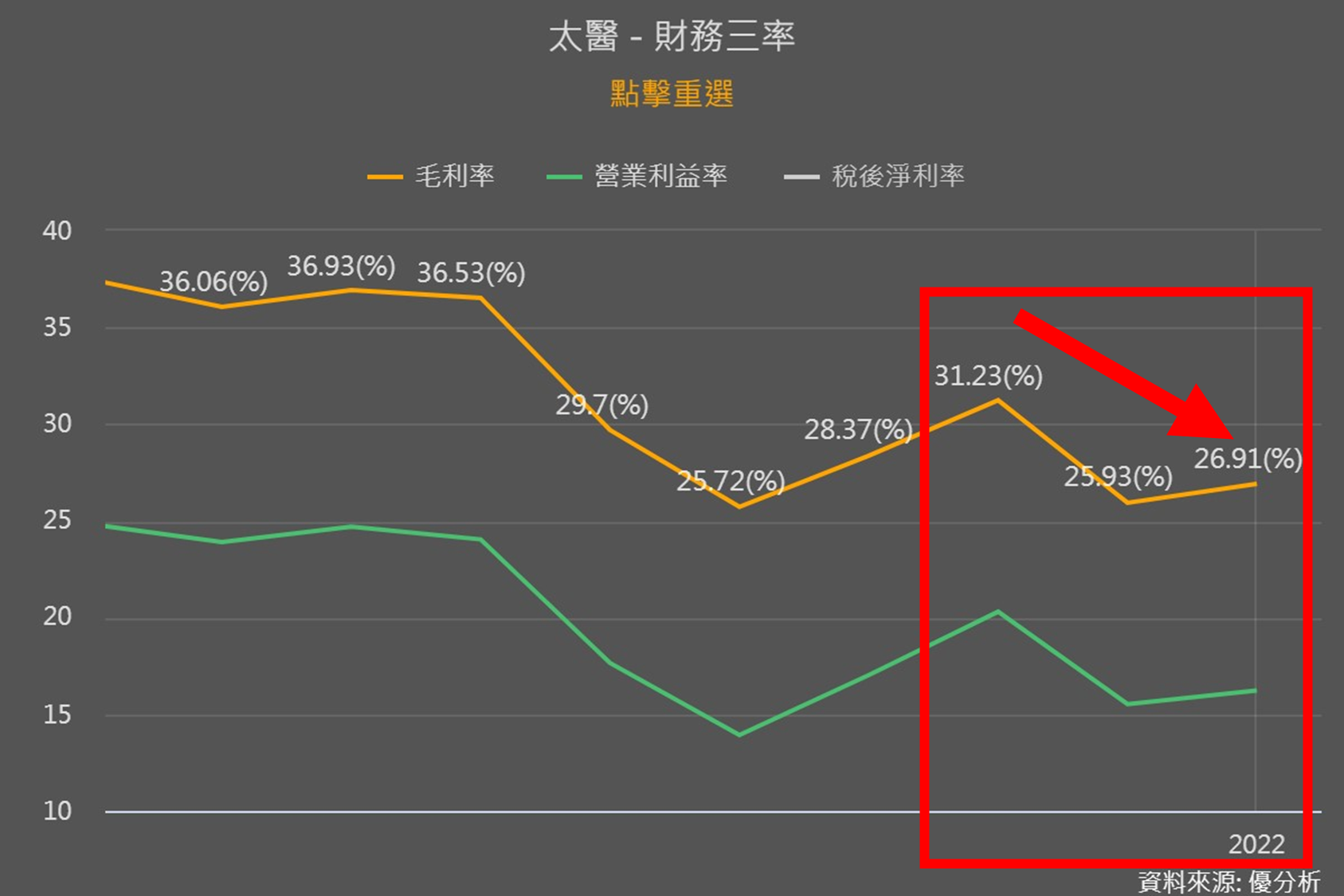

1.客戶換約同時調漲價格:太醫與客戶提高產品價格,讓毛利能過回穩至過往水準30%,除了反映太醫在市場擁有議價能力,也反映出產品的核心競爭力。

2.接到大單:去年底日本客戶將顯影灌注器生產線(公司產量多10%)轉移給太醫生產,今年2023公司將為它們建置自動化產品線用以生產。

前面拉貨太兇短期庫存需要調整

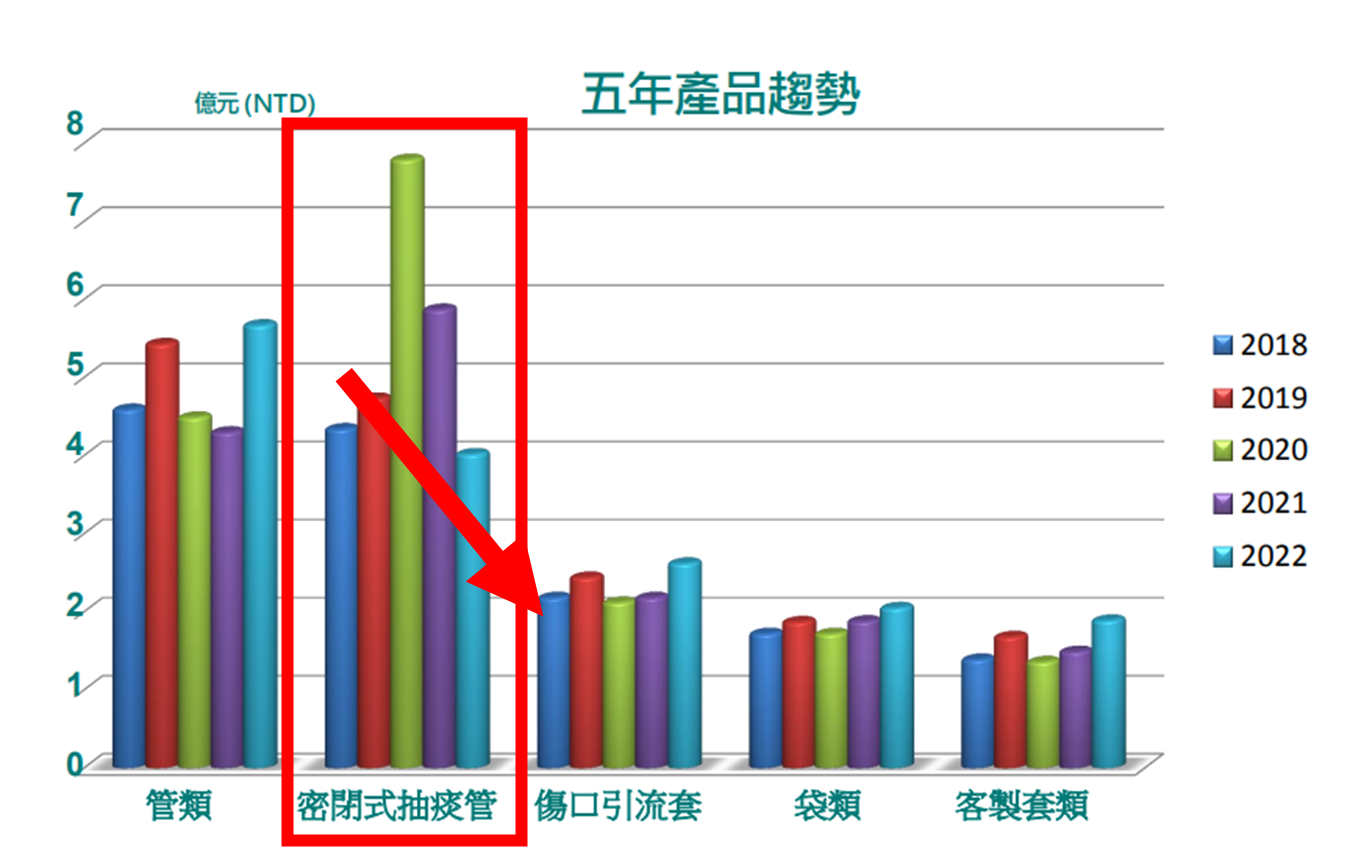

以公司產品可二分法管材和非管材,比例各佔一半,其中密閉式抽痰管佔公司25%,且為高毛利產品。

根據公司法說會,以公司明星商品密閉式抽痰管,2020年因為疫情客戶大幅拉貨後,隔年疫情回溫拉貨自然下降,同時也造成毛利下滑。

|

|

從月營收還可以觀察到一個重點,公司營收近兩月正在下降,雖然下降不多,不過表示正面臨庫存調整的風險。

尤其高毛利率產品的銷售下滑,整體毛利率和營收可能會受到影響。

延伸閱讀:太醫(4126)庫存回補、今年表現不俗,但長期要面臨這個問題!

積極鎖定北美商機

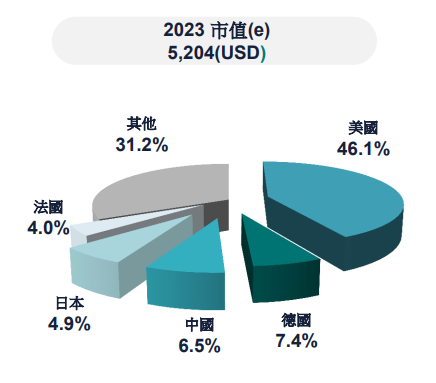

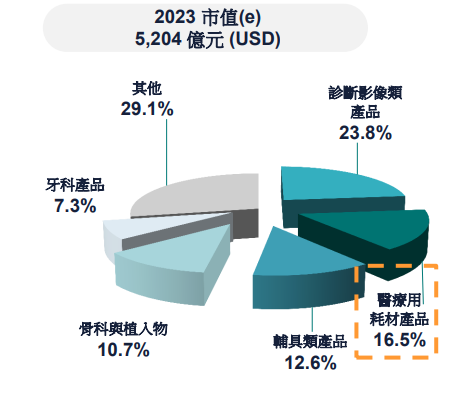

醫療器材是快速成長的市場,根據最新資料指出, 2023年全球醫材市場估計有5204億美元,年增近8%,最大市場為美國,佔據2400億的份額。

如果公司能切入美國市場,那麼營收成長絕對可以想像,不過,毛利最高的產品密閉式抽痰管已被一家獨大的廠商掌握在手,全世界市佔8成以上,在美國市場則佔9成,讓新進者幾乎無法切入。

太醫在過去因為傷口引流成功打入北美市場,與加拿大客戶簽下合約,產品為此帶來雙位數成長。

隨著全球醫療器材市場的持續成長和美國市場的龐大商機,太醫將北美市場作為重點開發重點。

|

|

延伸閱讀:【產業趨勢】全球手術量回溫,台灣兩大「醫材股」近況