大樹(6469)昨天召開法說會,說明今年與未來的營運展望,先說結論,對於大樹的展店速度不要預期太高,經營階層更重視服務品質的穩定而犧牲展店速度。

長期來看大樹成長模式還是非常優秀,但有幾點是需要注意可能有變化的地方。

更重要的是,本文將告訴你大樹未來一年的經營數據要如何觀察,進而讓投資人更看懂股價變化,

長期展望不變

台灣有個跟全世界各國都很不一樣的地方,就是藥局都還是以那種家庭式傳統小藥局為主,都不是連鎖品牌。現在即使連中國的藥局連鎖率都有50%以上。

所以除非台灣有跟其他國家地方不同的地方,否則總有一天,以目前台灣總共約8千家藥局來看,可以有4000家(約一半)將來會是連鎖藥局的市場。

大樹推估大約到了2032年,台灣藥局連鎖化的比率就會來到50%左右。

觀察其他國家還有個特點,就是藥局連鎖化之後,前兩大連鎖品牌的市占率合計通常都會超過五成,所以將來台灣可能孕育出兩個千家店以上的連鎖藥局品牌,可能不只有大樹。

有人可能還會懷疑台灣是不是因為某些人文因素,所以藥局連鎖化可能不會成真。

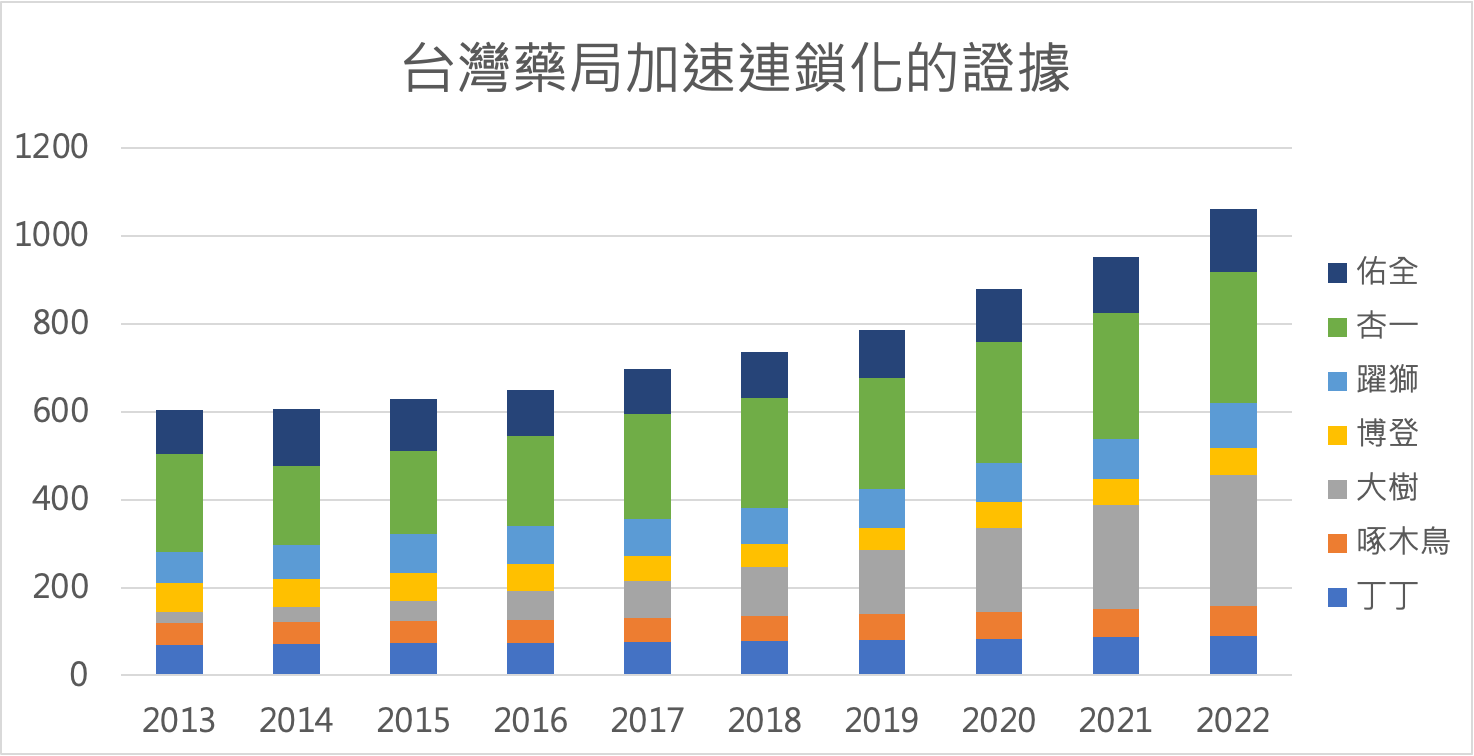

關於這點,優分析在上一篇文章提出一個證據,就是台灣連鎖化的趨勢確實已經成形,尤其在疫情過了之後,發展的速度又變得更快。

而且今年可能另一家佑全藥局(6929)要上櫃,到時候也可以注意一下,因為佑全藥局(6929)已經是台灣第二大連鎖藥局品牌,而且展店速度也在加快中。

所以基本上2032年要達到50%的連鎖率,幾乎是肯定會實現的趨勢,而且在競爭激烈的情況下,可能會來的更早不會更慢。

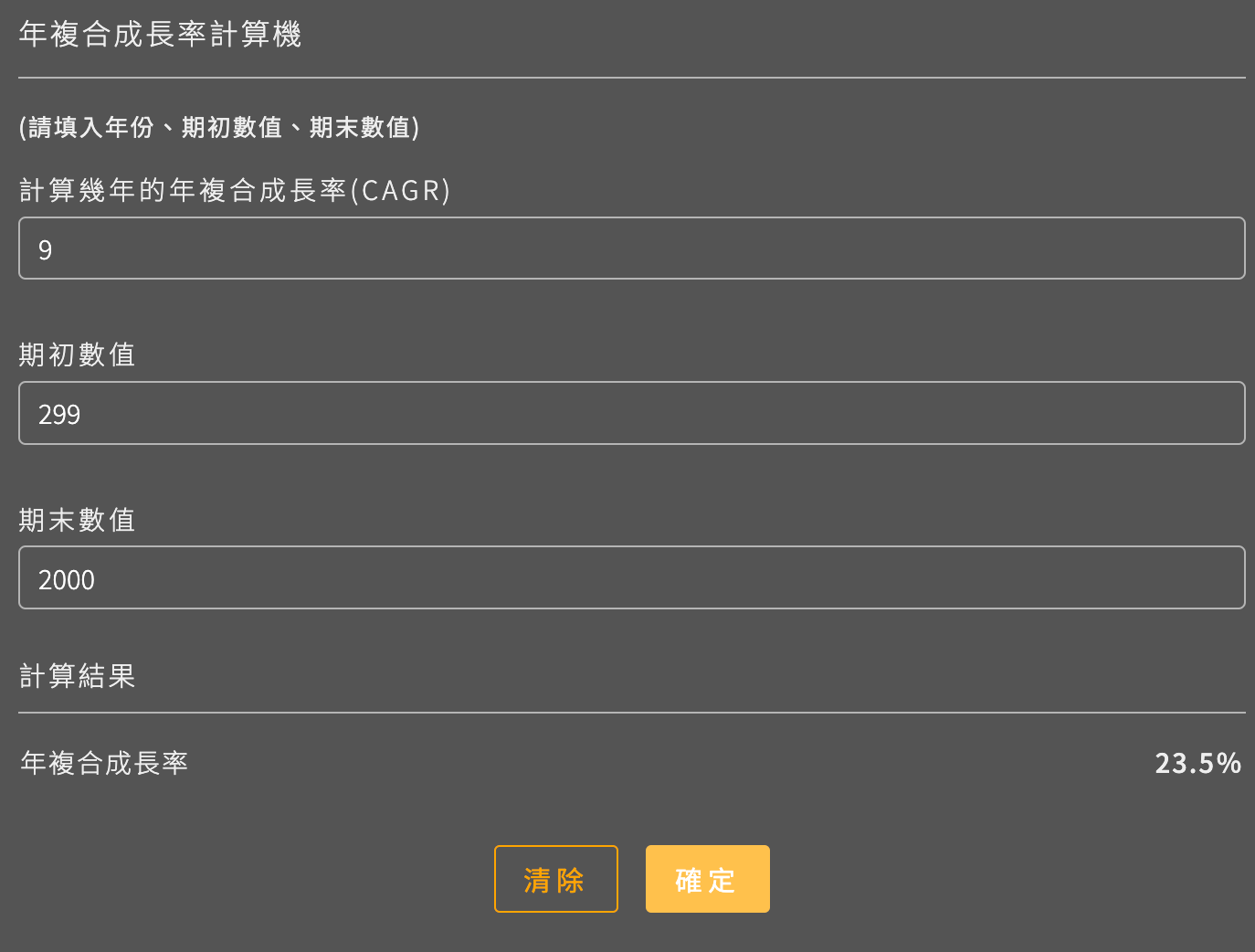

假如大樹能維持目前連鎖品牌的市佔率,那麼大樹可能至少到了2032年都能有1000~2000家店的營收,距離現在的299家店還有至少3~6倍的成長空間。在最樂觀情境下,這段時間的年複合成長率還是能有23.5%,假如同店營收也能成長的話,那麼未來十年這個成長性跟還是一樣高。

但需注意競爭激烈程度是否上升

不過請注意,投資人的關注重點在於獲利率展望,營收成長雖然很確定,但是最終的盈餘成長真的會同樣高嗎?這是唯一會有變數的地方,需要特別注意。

營業收入要拉升真的很簡單,因為你只要願意補貼就會有,開了新店面也會增加營收,可是淨利率要同步跟上,一直是連鎖品牌的難處。

所以照常理推估,大樹將來盈餘的成長應該會低於營收與店面的成長。

主要有以下有兩個原因:

#1 競爭激烈程度會上升

當你預期連鎖化會快速上升的同時,你也要同時預期競爭激烈程度會增加,對手之間可能展開補貼大戰來增加市佔率。而且台灣人口聚集,商圈也都非常固定,大店面的供給量也不多,所以同業之間會積極搶黃金店面來打品牌戰,這些都會導致競爭激烈程度增加。

#2 人員培訓困難

藥局不是小7,只要會操作咖啡機就可以了,你還要能回答客戶各種關於藥品的問題,台灣有藥師牌照的本就有限,還要學習各種應對進退的銷售之道,其實人員與店面的品質難以維護,展店太快也會砸了招牌。

所以雖然展店很容易,但要顧好品牌著實不容易。開新店面而間接衍生的成本,可能會在某段時期內出現「規模不經濟」的狀況。

以上兩個負面因素,第一個會導致同業之間的殺價競爭,第二個會導致營運上的規模不經濟,兩者皆是利潤率的負面因素,而且筆者認為很難消除。

大樹法說會上說了什麼?

所以大樹的經營階層昨天法說會上,提醒了投資人大樹可能要先顧品牌,展店速度可能有時快有時慢,他們需要不斷關注經營指標來做決定。

具體一點來說,假如經營階層發現了展店速度過快了,導致經營數據獲利率上出了問題,可能就會先暫停整頓好再出發。

所以投資人該注意什麼?

根據公司比較”提醒式“的講法,看來可能展店速度不容易超過目標,目標還是設定在‘穩定’的速率上去成長。

利潤率的地方也被提醒,所以接下來要關注以下兩個數據:

#1 月營收的同店銷售成長率:

假如競爭激烈,一個社區本來只有一家大型店,現在出現了兩家大型店,代表同業競爭激烈程度增加。因為同店銷售=開了一年以上的店面營收成長率,假如大樹的同店銷售成長率新聞出來,還是正成長的情況,那就是競爭力的表現,但萬一無緣無故出現衰退,那就真的是長期隱憂了。假如新聞沒講,那就是去注意月營收成長率有沒有下滑的情況,大概也能看出來。

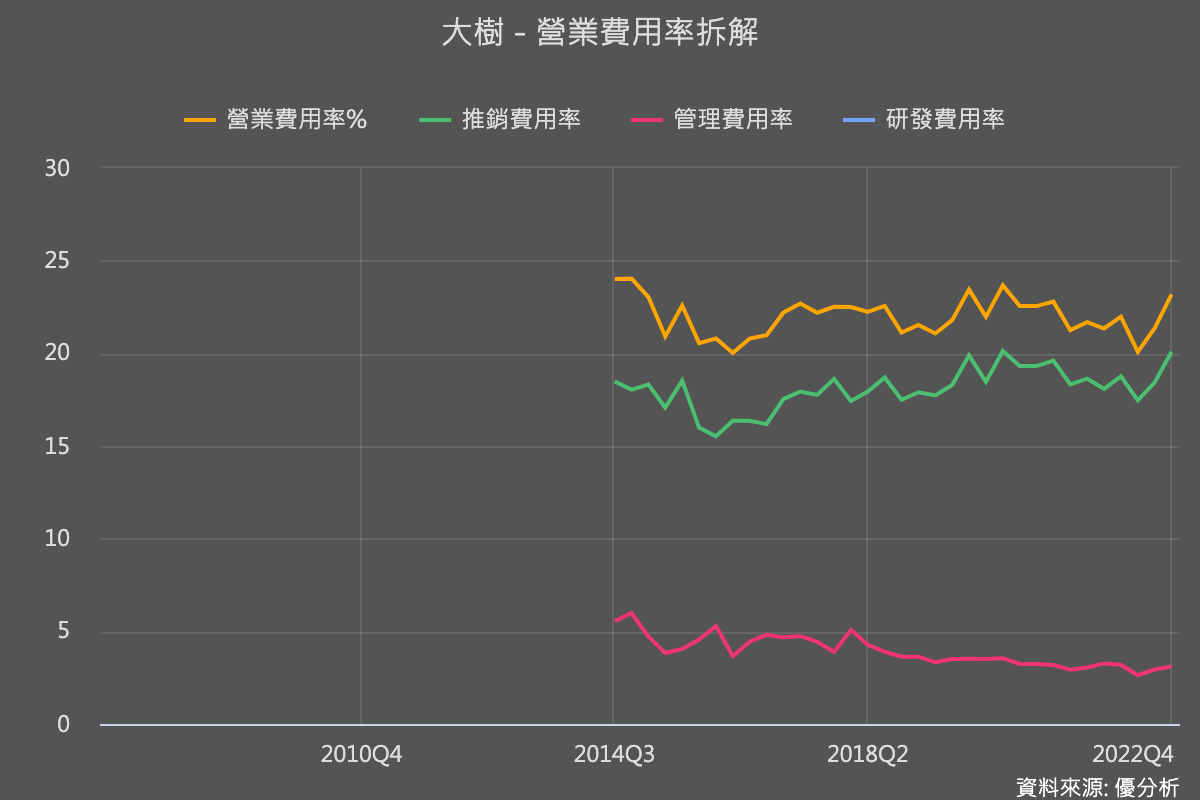

#2 各項費用率

財報出來後,大樹的關注重點並非營收成長率,而是各種費用率,比如說推銷費用率、管理費用率,這個比率都是把各種營運費用除以營收,如果下降代表經濟規模帶來利潤率的提升,如果反向上升可能代表大樹即將進入一段調整期,不但展店速度可能暫時變慢,費用率太高同時也會降低公司的營業利益率。