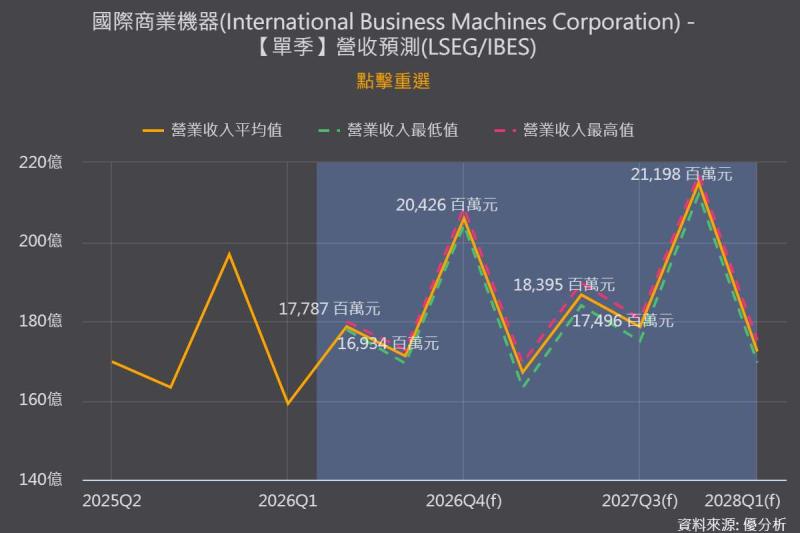

2024年12月12日 (優分析產業數據中心)

航空業是全球碳排放的重要來源之一,占全球碳排放量的2%至3%。

隨著氣候變遷議題的日益嚴重,國際航空運輸協會(IATA)和其他主要機構正努力推動航空業實現2050年淨零排放的目標。

在這一過程中,可持續航空燃料(SAF)被視為替代化石燃料、降低碳排放的重要解決方案。然而,現實情況表明,SAF的推廣進展遠遠落後於目標,產業仍面臨諸多挑戰。

目前,SAF在航空燃料中的使用比例極低。SAF目前僅佔全球航空燃料使用量的約0.3%,預計到2025年僅能增至0.7%。

主要障礙:生產設施與高昂成本

SAF的生產受到多重因素限制,其中一個主要問題是生物精煉廠的建設進展緩慢。

生物精煉廠是生產SAF的核心設施,但這些設施需要大規模的資本投入。

IATA最新報告顯示,2024年的全球SAF生產量僅為100萬噸,遠低於此前預測的150萬噸。此外,SAF的成本也是一大障礙。

目前,SAF的價格是傳統航空燃料的2至5倍,這使得許多航空公司無法大規模採購。

投資不足:石油企業的責任

市場增長的另一主要阻礙是缺乏足夠的投資。石油企業在建設SAF處理設施方面投入不足是市場發展的主要瓶頸。

IATA多次呼籲石油企業在這方面承擔更多責任,因為航空公司本身並不生產燃料,其角色更多是推動市場需求。然而,石油企業對於新技術和設施的投入普遍保守,導致市場發展緩慢。

地區與企業表現:進步與不足並存

在地區和企業層面,SAF的發展情況存在明顯差異。美國得益於2022年《通脹削減法案》(IRA)的實施,該法案提供了數百億美元的綠色能源補貼,為SAF的生產和推廣提供了有力支持。

然而,歐洲在政策激勵方面相對不足,這可能進一步拉大地區間的發展差距。在航空公司層面,法航-荷航、聯合航空和挪威航空在購買合成綠色燃料方面採取了實質行動,這些公司將SAF納入其碳減排策略中。

然而,多達87%的航空公司在採購SAF方面的努力有限,目前的行動仍顯不足。

未來展望:推進SAF的關鍵步驟

未來,要推動SAF的普及,各國政府需進一步加強政策支持。

例如,美國的IRA提供的補貼模式可以作為其他地區的參考,幫助吸引資金投入生物精煉廠建設。

IATA計劃於2025年推出全球SAF進展追蹤項目,提升行業透明度,為政策制定者和行業參與者提供更具體的數據支持。

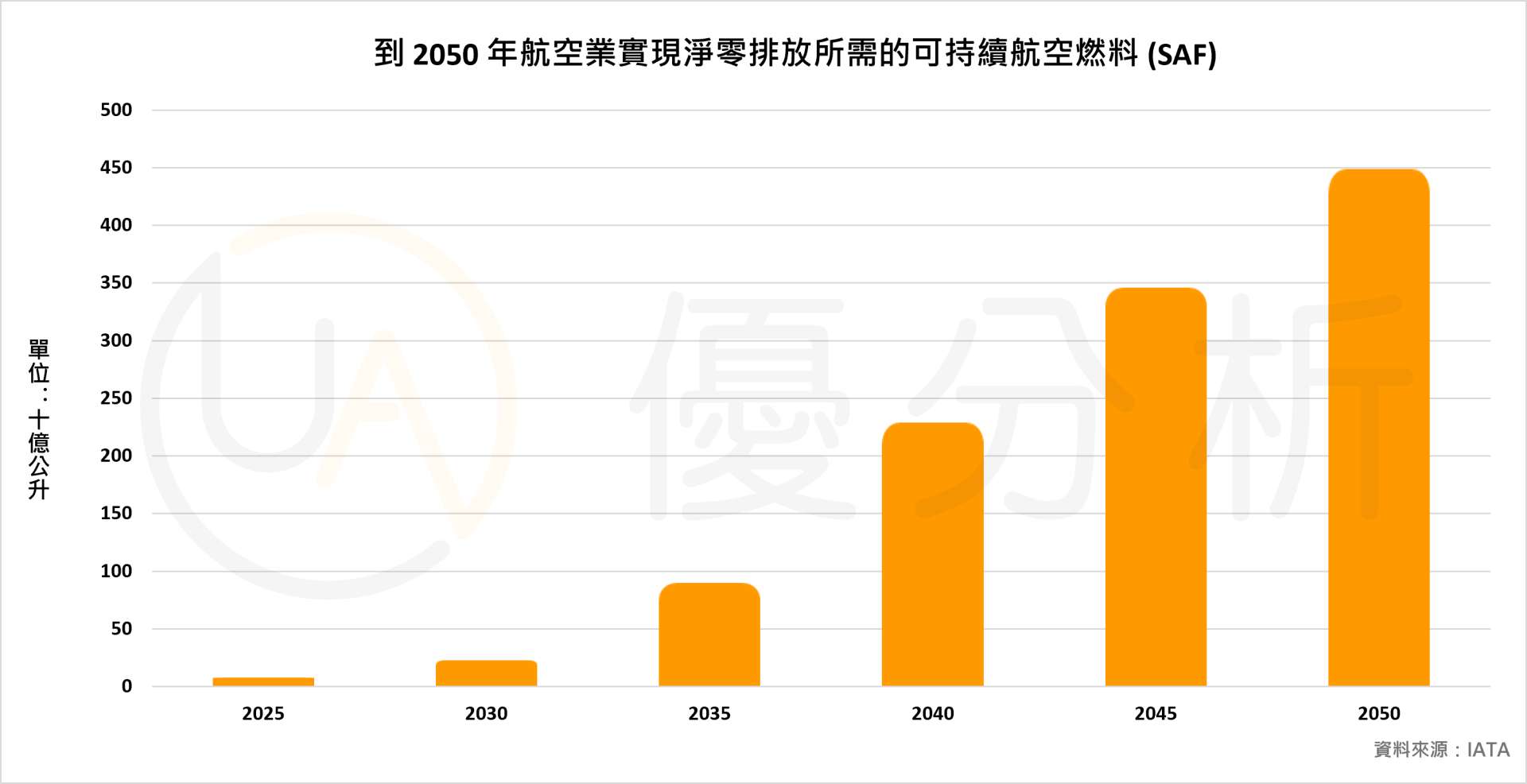

※此圖表顯示到2050年實現航空業淨零排放所需的可持續航空燃料(SAF)需求量增長趨勢。數據揭示,從2025年的50億公升,到2050年的450億公升,需求量將呈指數級增長,凸顯推進SAF生產與政策支持的必要性。

此外,石油企業需加大對SAF生產設施的投資力度,同時航空公司應更加積極採購SAF,從需求端促進市場成長。

技術創新亦是關鍵,通過降低生產成本和提升燃料效率,有望進一步推動SAF的大規模應用。

航空業的碳減排道路仍充滿挑戰,但SAF作為核心解決方案,具備巨大的發展潛力。在政府、石油企業和航空公司的共同努力下,全球航空業有望在未來幾十年內實現更為可持續的發展。