2024年10月24日(優分析產業數據中心)

芭比娃娃的製造商美泰兒(Mattel)在嚴格控制成本之下,第三季利潤超出華爾街預期,但在關鍵的假期購物旺季前下調年度銷售預測,顯示出玩具需求疲軟對公司未來業績的潛在影響。

現在預計2024年的淨銷售額將與去年的54.4億美元相比,為持平或略有下降,與此前預估的按固定匯率計算下保持持平的預測有所不同。

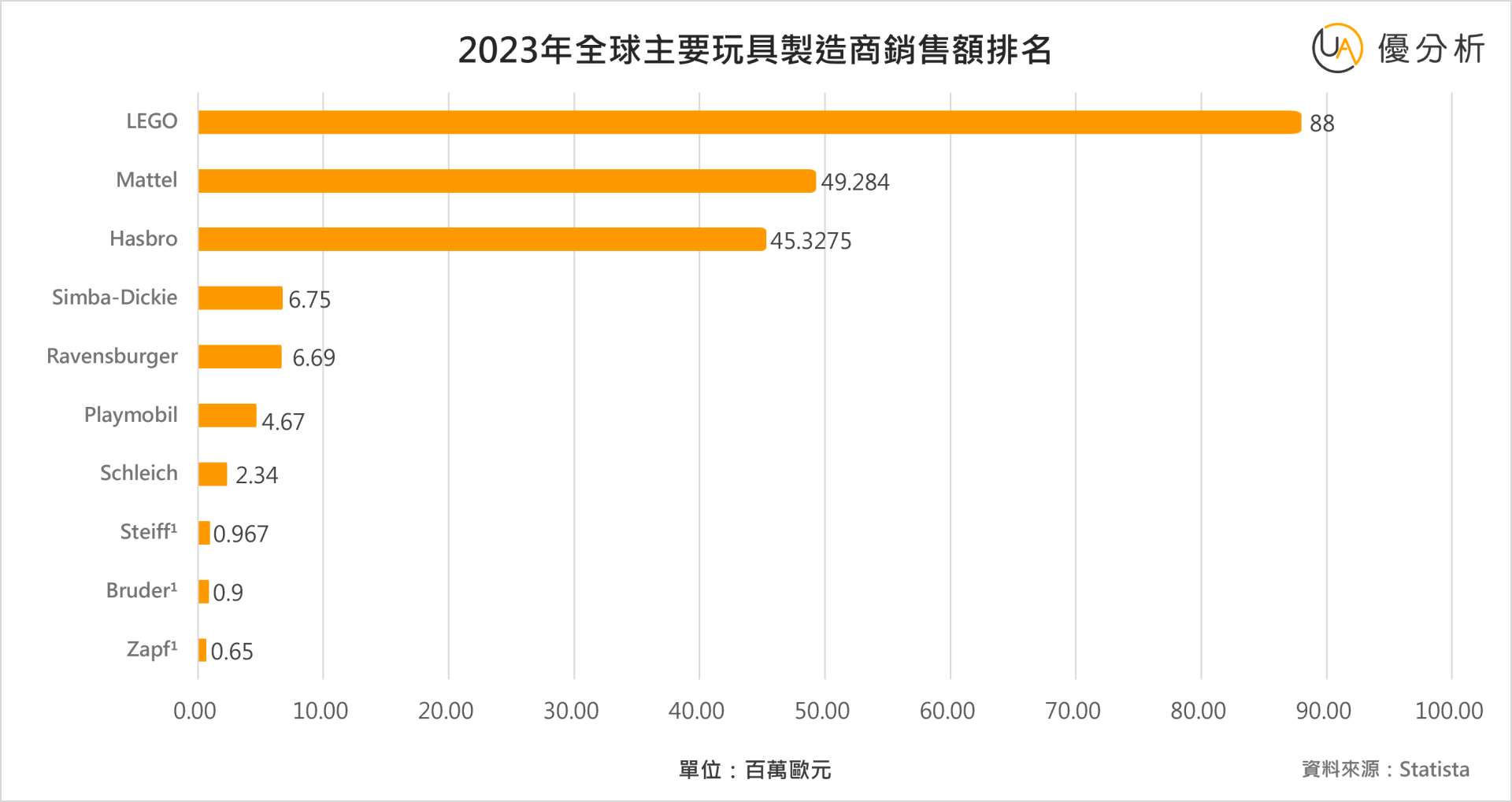

競爭對手為丹麥玩具製造商樂高(Lego)和小馬寶莉的製造商孩之寶(Hasbro)。樂高為全球最暢銷的玩具製造商,其次是美國Mattel和Hasbro。

•Mattel第三季淨銷售額下降4%至18.4億美元,低於預期的18.6億美元(根據LSEG的數據),這是今年銷售額連續第三個季度下降。

•全球娃娃類別的總計開票收入下降14%,主要原因是去年《芭比》電影上映引發的提振逐漸減弱,芭比娃娃的銷售疲軟。

•將其年度調整後毛利率預期從之前的48.5%至49%,上調至50%。

•調整後每股收益為1.14美元,高於分析師預估的0.95美元。

•Mattel以嚴格的成本控制,應對需求疲軟。目標是在2026年前通過簡化供應鏈和削減產品線等努力,達成2億美元的成本節省。

•預計今年將節省約7500萬美元的成本,而在今年前9個月內就達到原先設定6000萬美元的目標。

Emarketer分析師Zak Stambor表示:「Mattel在玩具產業面臨挑戰的時期,依然能夠達到預期目標。」

《玩具書(The Toy Book)》雜誌主編James Zahn表示:「激進的零售定價和降價可能會影響假期購物旺季的銷售,Mattel目前的態度似乎是謹慎行事。」

結論

Mattel在玩具產業需求放緩的背景下,嚴格控制成本和品牌授權策略將為其未來提供支撐。