2024年12月30日(優分析產業數據中心)

疫情對航太產業的影響,至今仍餘波盪漾。這是一個由波音(Boeing)和空中巴士(Airbus)兩大巨頭主導的市場,市占率接近八成,供應鏈的穩定性極高。但你可能不知道,這份穩定來自於嚴格的國際認證標準,例如NADCAP,讓零組件供應商想要打進去並不容易。

偏偏疫情之後飛機需求暴增,加上很多現役飛機年紀太大需要換,航太供應鏈反而成了少數不受景氣影響的行業。因此一旦成為供應商,基本上就等於被產業「鎖住」,除非出現重大失誤,否則不太可能被取代。

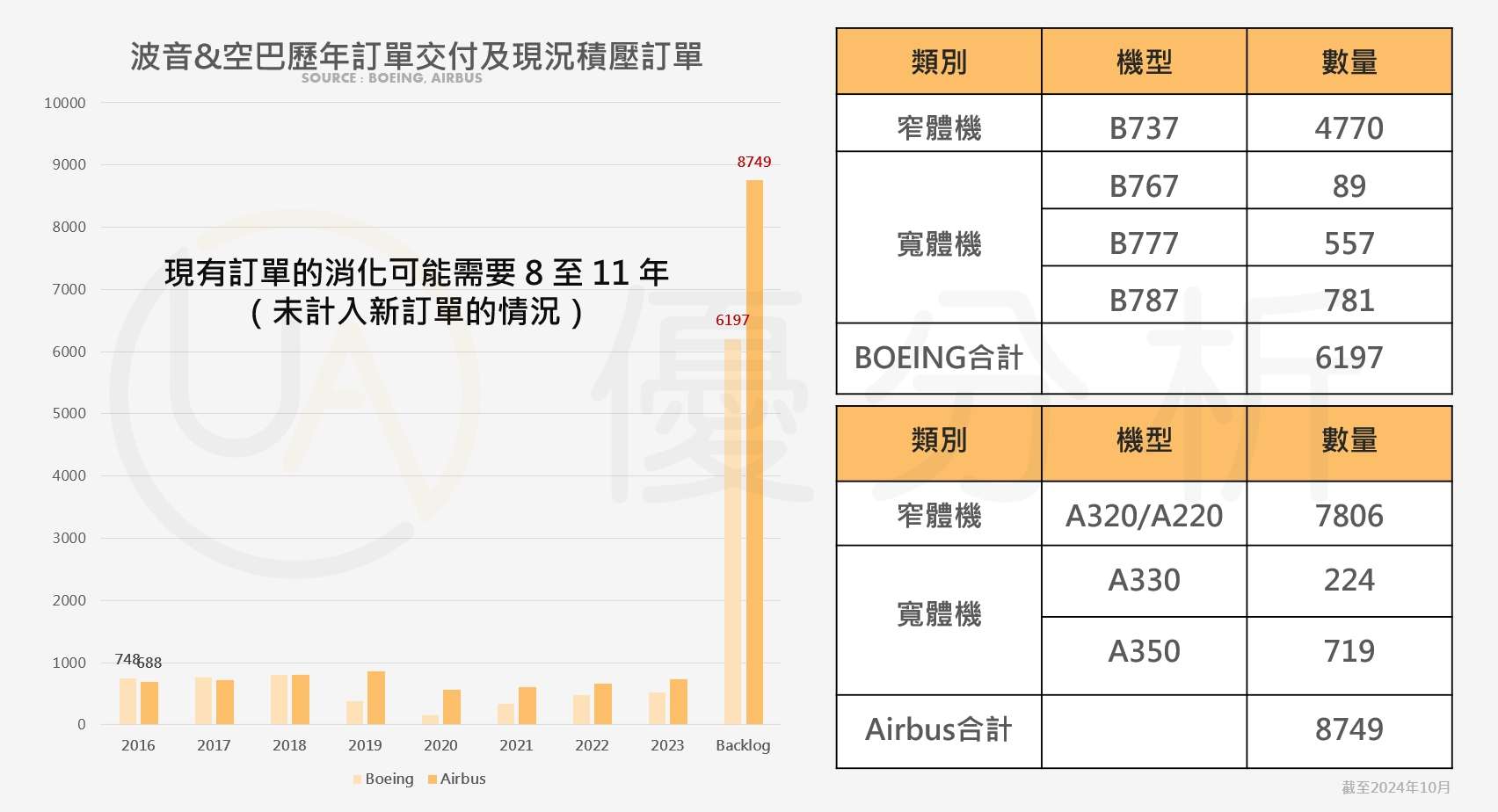

現在不管經濟好不好,波音和空巴都得加緊提高產量,因為需求量真的堆太多了。根據優分析統計,兩家公司的訂單積壓已經達到將近1.5萬架,比2022年初多了快27%。而且新訂單還在不停地進來,生產速度卻跟不上,積壓的壓力只會越來越大。

2020年疫情重創航空業,客運量一度暴跌八成以上,讓波音和空巴不得不減產、裁員。隨著疫情逐漸控制,航空需求開始回升。到2024年,全球航空客運量已經超過2019年的水準,而新機需求更是暴增。

目前未交付訂單創下近八年新高,預計至少要十一年才能完全消化。而需求的快速回升,也讓供應鏈面臨大麻煩。

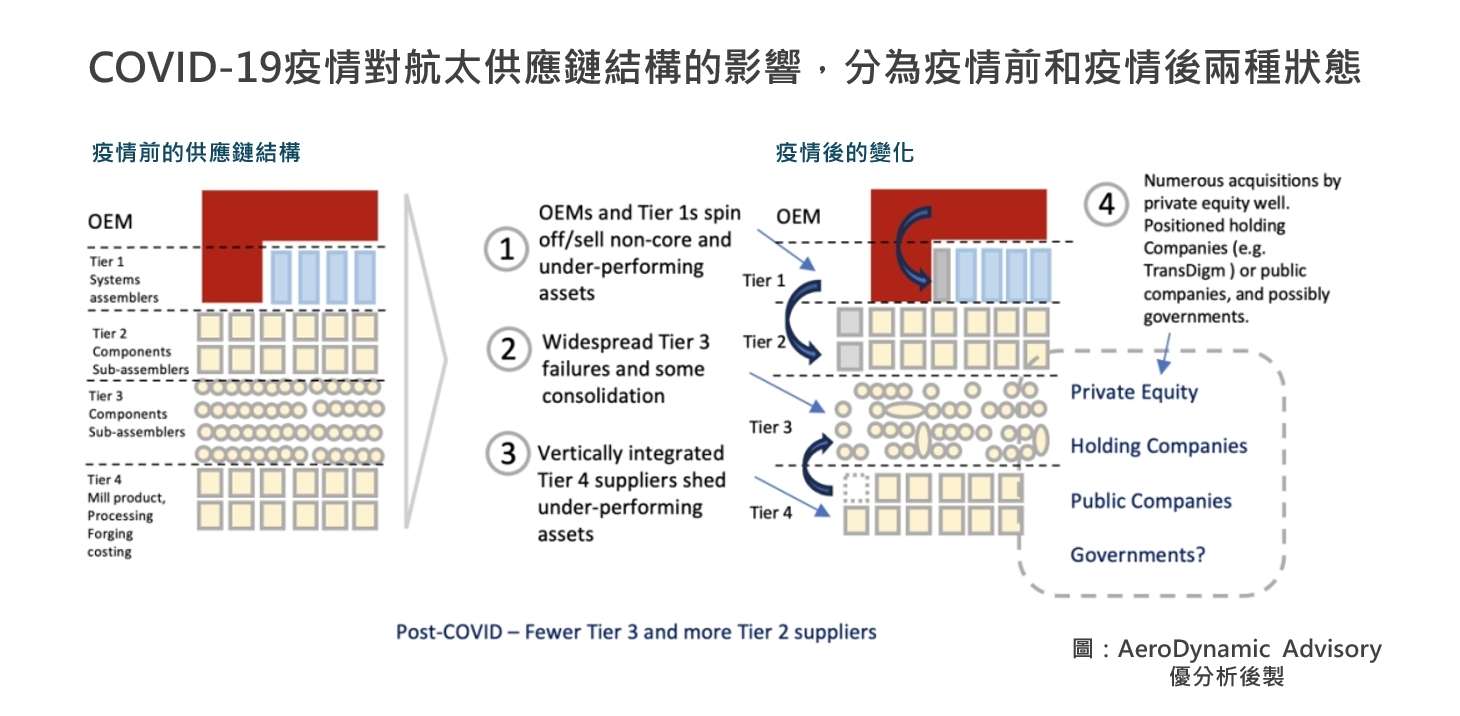

COVID-19疫情讓航空業的供應鏈大洗牌

如上圖所示,在疫情前,供應鏈運作像一條高度分工的生產鏈,從基層的原材料供應商到頂端的原始設備製造商(OEM),各個環節各司其職,環環相扣。

但疫情一來情況就變成大公司開始賣掉他們不太賺錢或沒那麼重要的業務。同時中間的小供應商(尤其是提供零件的那些)撐不住了,很多倒閉或者被收購,這也讓一些更大的供應商變得更有壟斷地位。

疫情後供應鏈的重組確實導致了「長短料」現象變得更加嚴重。所謂長短料,就是某些零件供過於求(長料),而另一些零件卻供不應求(短料)。這種情況在供應鏈縮減、三級供應商倒閉,以及上下游之間協作效率降低的情況下更容易發生。

而航太產業本身對零件供應的要求非常高,很多零件是專用的或訂製的,供應商的減少讓零件的交付變得更加不穩定。且為了應對不確定性,大公司往往會囤積一些零件,但又因短缺的零件導致整體產品無法如期交付,這進一步拖累了庫存周轉率。

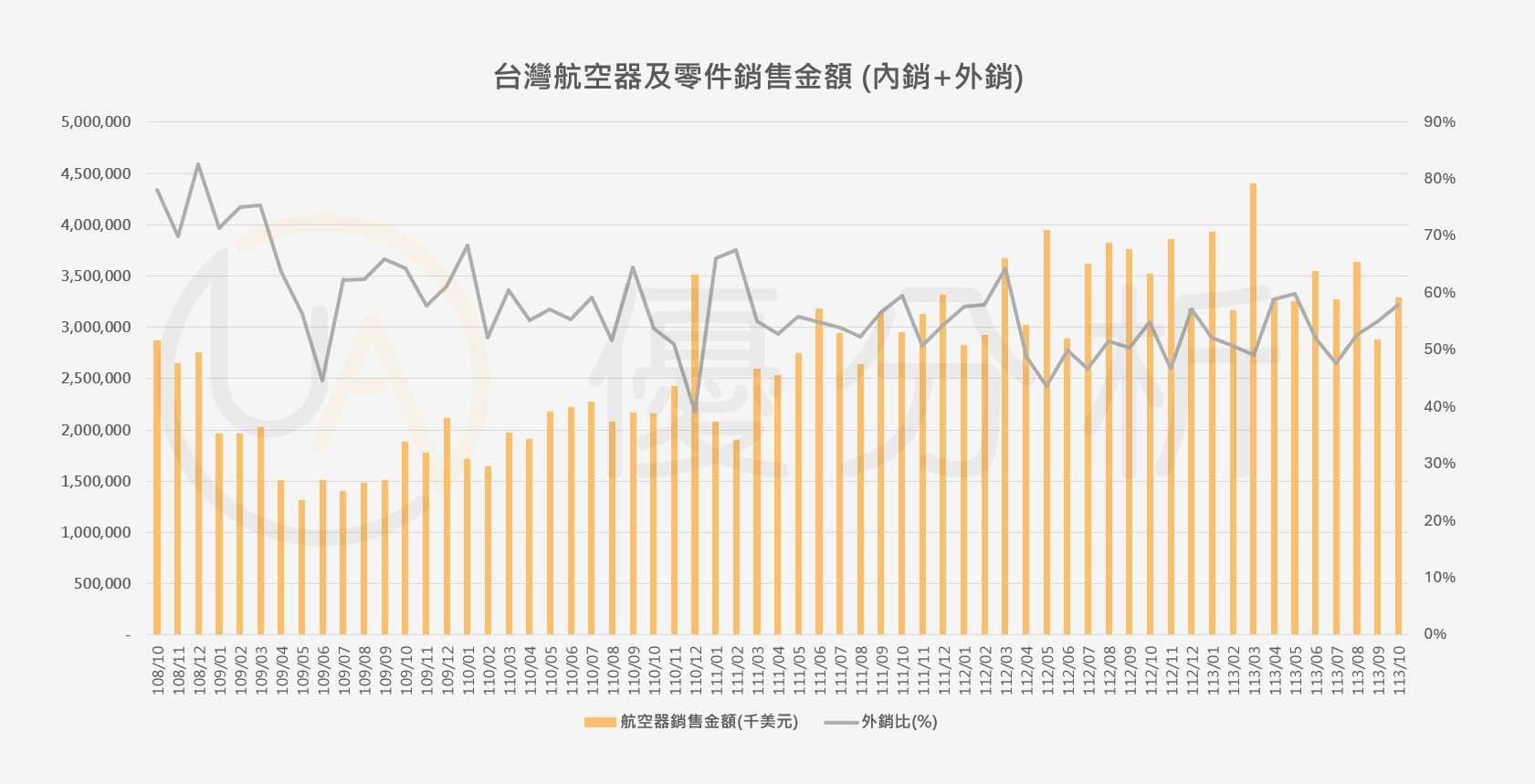

外部市場的復甦將成為關鍵動力

目前台灣航空器及零件的外銷表現受到波音生產問題的影響。不過隨著波音未來逐步解決產能瓶頸並恢復正常運作,外銷值預計將隨之回升。

以航空器外銷市場來說,波音近期的狀況成為市場焦點。

前陣子波音罷工搞得航太產業不得安寧,這場工會與公司之間的爭執導致波音主要生產線停擺了將近兩個月,像737和787這些主力機型的製造進度全被打亂。停工不僅讓波音自己的交機進度延誤,也讓整條供應鏈的零組件廠商跟著吃苦頭。

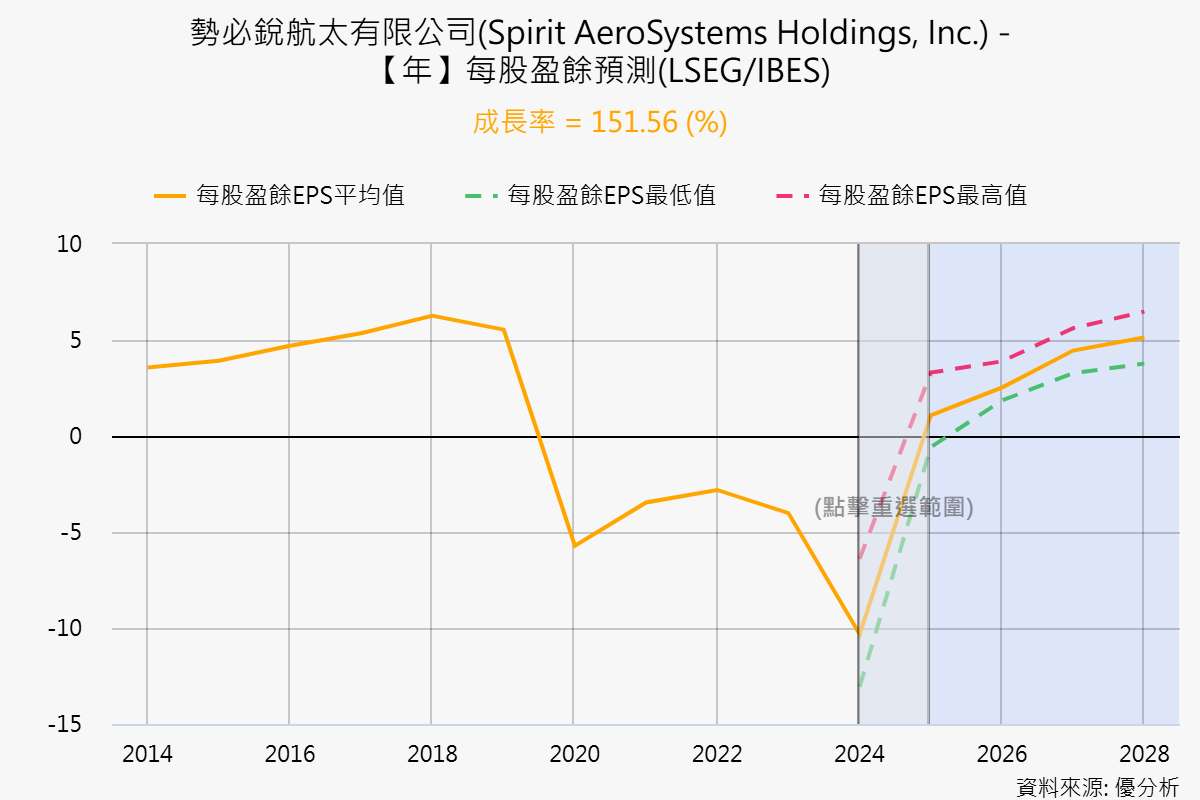

而勢必銳(SPR-US)是一家OEM製造商,專門製造航空結構,服務於商用飛機、軍事平台和商務/區域噴射機市場。作為美國飛機製造商波音的主要供應商之一,由於波音停工,勢必銳的交貨速度大幅放緩,這段時間,勢必銳的庫存壓力和現金流狀況都很吃緊。

但波音已計劃於2025年年中完成對勢必銳的全面收購,到時交機穩定性將提升,收購完成後波音預計自2025年下半年起,737機型的月產量將達42架,年增約20%。

隨著市場逐步復甦及收購的消息,倫敦證券交易所集團(LSEG)的法人預估明年成長率達到151%,預計到 2028 年將實現穩定的增長,勢必銳在市場需求回暖和供應鏈改善的幫助下,有很大的復甦空間。

但是波音還是必須解決生產品質的問題,才有辦法讓生產量與交機數量回升。

而空巴方面,優分析在本月上旬(見此文)時的文章有提到,空巴在11月的交付量突破了80架,比去年同期多了25%,今年的總交付量已經拉到640架(全年目標770架),離目標還差110架,不過要在12月每天穩定交付4架飛機,挑戰還是很大,尤其是庫存是不是夠用,供應鏈能不能撐住,都是關鍵問題。

專家分析,為了趕進度,空巴很可能會加大對供應鏈的投入,這對像CFM、普惠(Pratt & Whitney)這些供應商來說是個好消息,意味著更多訂單會不斷湧進。

截至Q3,兩家飛機製造商的交機量

前陣子空巴單走道客機業務的行銷總監 Antonio da Costa 表示,疫情後需求恢復很快,供應鏈壓力不小,但空巴計劃到2027年每月生產75架飛機,並希望能在台灣找到更多合作夥伴,一起完成目標。

在國際航太供應鏈中,台灣供應商主要位於Tier 2層級,產品多為機匣、起落架和結構零件,屬於非核心零組件。他們也正努力往高附加值領域發展,例如熱鍛組合件以及民用發動機的維修與整修。

台灣的國際航太供應鏈

📍駐龍 (4572-TW):波音供應鏈的核心成員

供應鏈角色:作為波音在台灣的重要供應商,主要提供飛機結構件及特殊模治具。

營收占比:波音對駐龍的營收貢獻超過70%。

成長潛力:隨著波音產量逐步回升,駐龍的業績表現備受矚目,特別是在全球航空市場需求持續增長的背景下。

📍榮剛 (5009-TW):航太用鋼材的關鍵供應商

供應鏈角色:專注提供航太用特殊鋼材,產品廣泛應用於飛機製造。

營收占比:2024年第三季航太業務占比約40%。

成長潛力:航太產品毛利率高於工具鋼等其他主力產品,隨著市場需求增長及產品組合優化,未來業績提升空間巨大。

📍晟田 (4541-TW):同時供應波音與空巴的關鍵角色

供應鏈角色:作為漢翔的協力廠商,產品間接供應波音與空中巴士。

營收占比:2023年航太零組件貢獻營收約68%(2022年約48%)。

成長潛力:受惠於全球航空市場需求復甦,晟田的營運表現有望持續提升,並穩固其供應鏈地位。

📍漢翔 (2634-TW):直供波音與空巴的台灣航太巨擘

供應鏈角色:專注於飛機結構件和引擎零件的生產,直接為波音與空中巴士供應零件。

營收占比:民用航太業務占其營收比重達36%。

成長潛力:隨著兩大航空製造巨頭的產量回升,漢翔的市場地位和業績前景備受期待。

📍千附精密 (6829-TW):專注引擎機匣與結構件的潛力企業

供應鏈角色:以生產引擎機匣和飛機結構零件為主,並與漢翔共同承接波音相關訂單。

營收占比:2023年航太零組件貢獻營收約35%(2022年約27%)。

成長潛力:波音產能回升,將帶動千附精密的業績成長,其在航太供應鏈中的價值進一步提升。

📍經寶精密JPP-KY (5284-TW):空中巴士儀表板供應商

供應鏈角色:透過法商Thales打入空中巴士供應鏈,主要提供儀表板機構件。

營收占比:2023年航太產品營收占總營收約41%。

發展歷程與優勢:自2011年進軍航太領域以來,已獲得至少三張航太產品認證,並以產品可靠性與供應穩定性為優勢。

📍寶一(8222-TW):專注於飛機引擎零件

主力產品:飛機引擎零件,包括冷卻件、環形件等。

供應鏈角色:透過法國賽峰集團(Safran)間接供應空中巴士。

成長潛力:賽峰2024年前九個月營收增長17.4%至196.86億歐元,有望進一步帶動寶一的業績成長。(見此報導)

📍豐達科(3004-TW):引擎與引擎零件供應商

供應鏈角色:空中巴士供應鏈的重要成員,供應飛機引擎及相關零件。

2024年11月營收達3.06億新台幣,年增9.3%,月增6.42%。

累計營收年增14%,接近去年12月的歷史新高。

展望:在航太產品需求旺盛及年底旺季效應下,有望於12月再創歷史新高。(見此報導)

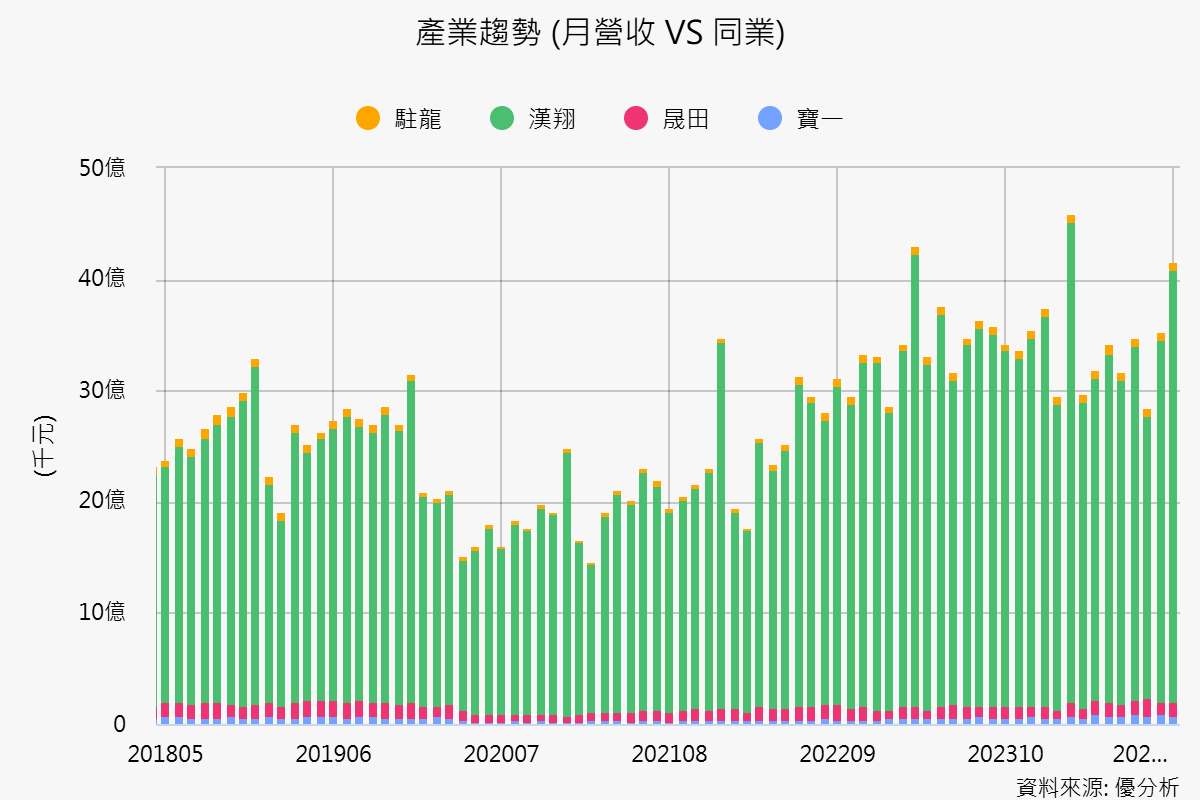

放眼來看,從與客機業務緊密相關的供應商如寶一、駐龍、晟田的表現可以看出整個行業,復甦的趨勢依然清晰且穩定。

🔔號外🔔財務比率分析開課了!

想用跟法人一樣的角度來分析公司,學習與專業投資者一樣的領先思維

懂得利用財務比率將成為你一大武器

千萬好評、備受推崇的大會計師 蔡淑惠老師 親自教授,內容絕對實用!

課程加碼 優分析資深研究員 30分鐘 實戰演練教學

直播課介紹、購買 https://uanalyze.pse.is/6wnxan

實體課介紹、購買 https://uanalyze.pse.is/6wnx2k