2025年04月14日(優分析產業數據中心)

隨著各國政府與大型企業紛紛承諾淨零碳排,RE100、SBTi 等國際倡議也將減碳責任延伸至整條供應鏈。對電子產業而言,金屬廢液回收不再只是環保選項,更直接關係到企業是否具備永續競爭力。

衛司特(6894-TW) 就是少數同時掌握設備製造與回收處理能力的公司,不只幫客戶處理廢液,還能把銅等金屬提煉回供應鏈再利用。它也是台積電(2330-TW) 硫酸銅廢水電解設備的唯一供應商,能打進全球半導體龍頭體系,更凸顯其技術實力與產業地位。

這家公司究竟做了什麼?又為什麼值得關注?讓我們一起來看看吧。

2025年開年強勁起跑

2024年,衛司特全年合併營收達新台幣 9.8 億元,年增率為 26.34%,全年毛利率也有 40.5%,維持在一個不錯的水準。2025年3月營收達新台幣 1.4 億元,創下單月歷史新高,月增 49.12%、年增 31.88%。帶動第一季整體營收達 3.2 億元,較去年同期成長 45.05%,展現出強勁的接單與出貨動能。

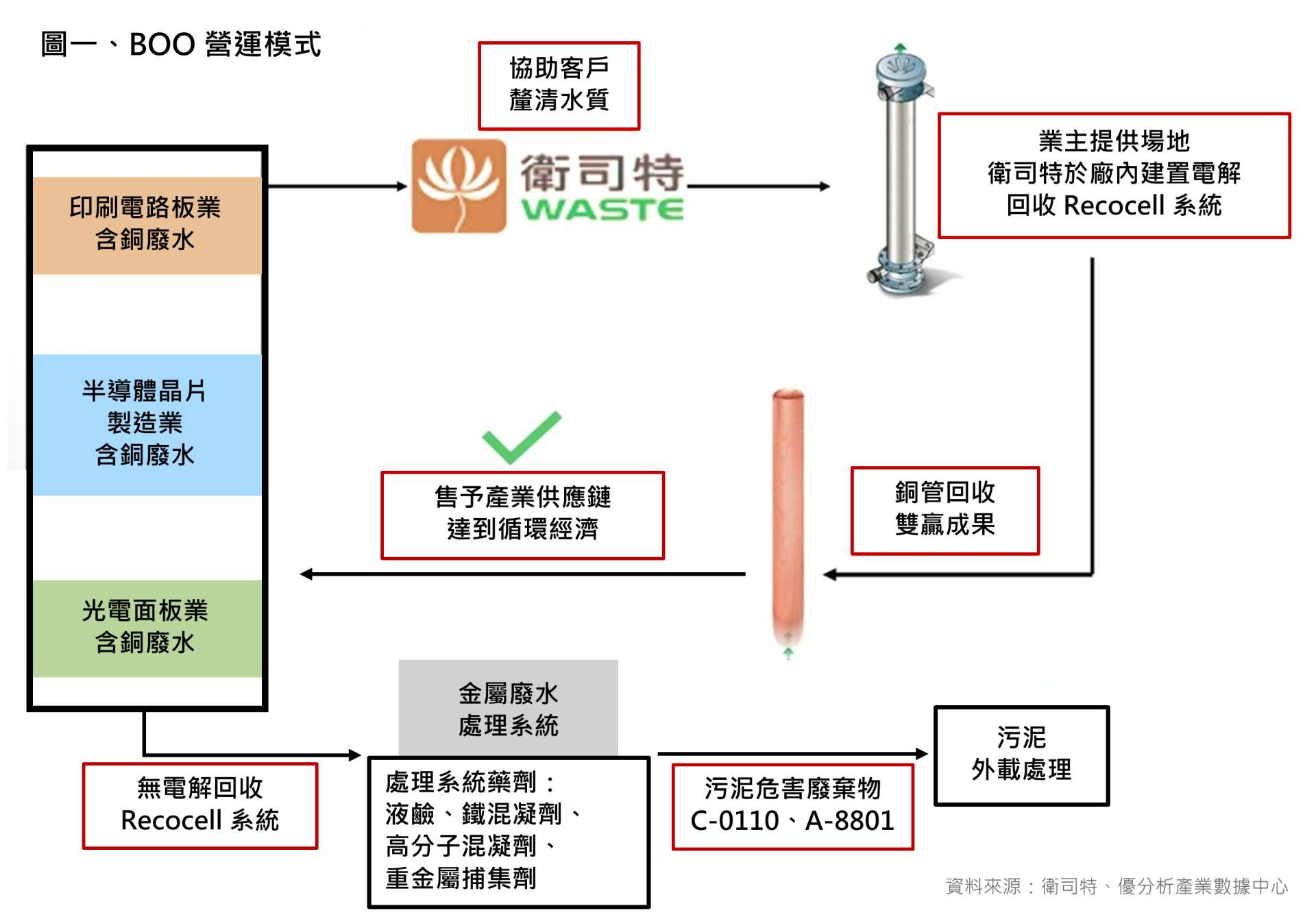

金屬廢液回收領導廠:衛司特(6894)

衛司特成立於2001年,是一家專門為PCB製程提供金屬廢液回收解決方案的設備與服務公司。早期由機電整合廠聖暉*(5536-TW) 轉投資設立,發展至今,已逐步打進半導體與光電面板等相關電子產業,尤其在台資PCB產業鏈中市佔率超過三成,具備相當穩固的客戶基礎。

公司的營收來源主要分為兩大類,佔比最大的是再生服務,透過自行研發的 Recocell 電解回收系統,能從客戶製程中產生的含銅廢液中提取出純度高達99%以上的銅、鎳、鈷等高價金屬。這項服務採用衛司特獨創的 BOO(Build-Operate-Own)營運模式,由公司自行出資建置回收設備、派員駐點操作,並保有設備所有權,客戶只需支付長期服務費即可達成減廢與符合法規目的,省下自建處理設施的麻煩與資本支出,對雙方都有利。

另一部分則是針對PCB、半導體、面板等客戶,提供電解設備與相關耗材的銷售,像是陽極鈦網這類電鍍用零件,這部分多為一次性或週期性銷售,可搭配BOO長約模式延伸更多收入來源。

目前衛司特營收有約75%來自PCB產業,是公司最主要的客戶族群。隨著這些台資PCB廠近年在越南、泰國等地加速設廠,公司也同步在東南亞設立子公司與服務據點,隨客戶一起拓展海外市場。不論是從設備輸出還是長期服務來看,衛司特都已經從一家傳統設備商,轉型為站在電子製程第一線、結合環保技術與商業模式的再生金屬解決方案提供者。

成長動能穩固:訂單進入認列年

對衛司特來說,2025年是幾筆延後出貨的訂單正式認列的關鍵時點,整體營收成長的能見度明顯提升。包括Intel馬來西亞檳城廠的設備訂單,原本預計在2024年第三季出貨,因客戶進度延遲,將改在2025年第二或第三季交貨;台灣半導體大廠的兩筆設備案,也預計分別在今年第二季與下半年認列。這些都屬於單價高、毛利佳的設備型訂單。另一方面,日本PCB大廠在越南的新工廠也將在2025年第四季投產,屆時會啟動衛司特的BOO回收服務,為再生金屬業務帶來穩定的長期收入。

除了明確的訂單動能,衛司特也正積極開發新技術,進一步擴大在PCB產業中的應用深度。公司主力開發中的蝕刻廢液線上回用系統,是針對PCB蝕刻製程中產生的高濃度廢水所設計,打破以往只能回收、但無法再用的限制,已成功讓蝕刻液回用於產線,是公司看好的下一波成長利器。

這項技術目前已有日系廠商表態有意導入,其他業者也在進一步評估與諮詢。由於東南亞產業鏈成熟度不足,衛司特有機會憑藉這套系統成為當地的標竿企業。

除此之外,自2023年起,衛司特開始轉投資鋰電池回收業務,目標是回收失效鋰電池中的鎳、鈷、錳、鋰等有價金屬。這項技術正好搭上電動車快速成長與電池報廢潮將至的趨勢,預期最快在2025年就會開始產生營收貢獻,是公司下一波長線成長的潛力來源。

觀察與變數

整體而言,衛司特掌握金屬廢液回收的關鍵技術與設備實力,並透過 BOO 模式強化客戶黏著度。隨著多家日系與台灣 PCB 廠預計於 2025 年啟動新一輪產能擴充,公司有望在這波建廠潮中承接更多設備訂單與 BOO 長約服務,為未來兩到三年的成長奠定基礎。

不過,公司營收結構仍高度依賴設備與耗材的出貨時程,若出貨集中於單一月份,或訂單進度發生遞延,短期營收與毛利率表現仍可能出現波動。此外,原物料價格也是重要變數之一,例如 2024 年第三季就曾因銅價回落與會計調整,導致毛利率短暫下滑。

未來仍須密切關注接單節奏、出貨安排與金屬價格等外部因素,才能更全面評估公司的營運表現與成長潛力。