隨著人工智慧(AI)、高性能計算(HPC)和雲端運算的快速發展,HBM的需求預計將持續增長。

根據市場預測,HBM3和HBM3E等先進技術將在未來幾年內成為主流,特別是在AI訓練和推論需求的帶動下,預計2025年HBM3E的需求將佔整體HBM市場的80%以上。

淺談HBM以及未來需求:

高頻寬記憶體(HBM, High Bandwidth Memory)旨在為高效能計算和圖形處理單元(GPU)提供高資料傳輸速率和低功耗的記憶體解決方案。

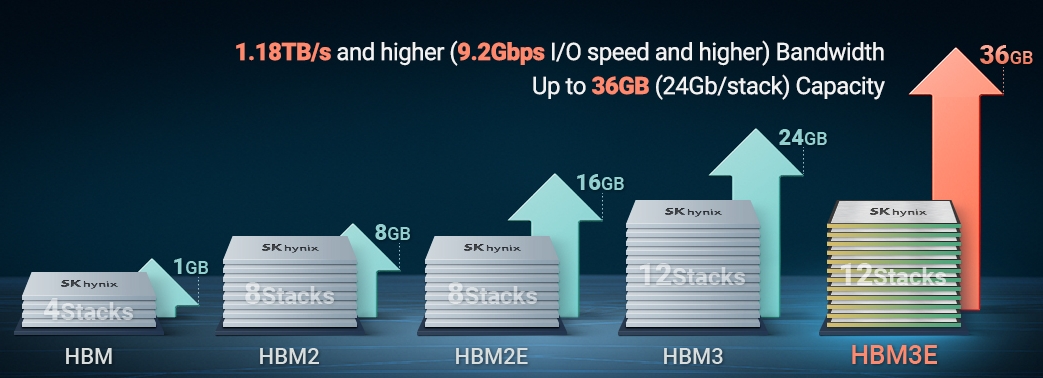

(圖片來源: SK Hynix官網)

HBM的獨特之處在於其多層堆疊的結構,並通過矽穿孔技術(TSV)來實現晶片之間的連接。這種設計允許在非常小的物理空間內實現高密度和高帶寬的記憶體配置,並大大提高了記憶體的運算效率。

而也正是因為需要多層堆疊的關係,所以需要使用到先進封裝讓整體成本比傳統DRAM高出不少,並需要更優秀的散熱解決方案,也因為技術性高,故而良率較低,且生產周期較長。

(圖片來源:Micron官網)

與利基型記憶體(DDR3/DDR4)的差別在於,利基型記憶體是採用水平排列,並通過傳統的匯流排連接到處理器。這種設計較為成熟,但在空間利用率和傳輸速度上均不及HBM。

且兩者的應用場景也有很大的區別:

HBM:主要用於需要極高資料處理能力的領域,如AI訓練、圖形處理、超級電腦、AI伺服器、以及自駕車等。

利基型記憶體(DDR4/DDR5):廣泛應用於PC、筆記本電腦、傳統伺服器和消費電子設備中,適合一般的計算需求。

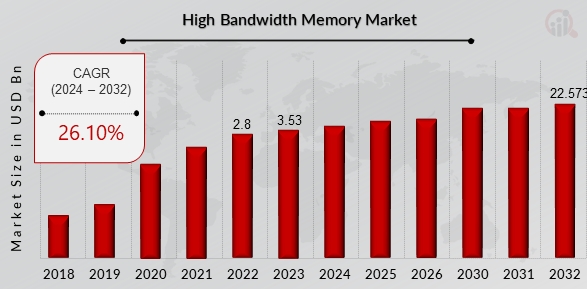

(圖片來源:Market Research Future)

根據Market Research Future的研究,HBM市場在未來幾年的複合年增長率(CAGR)預計將達到26.10%。

這一增長率主要受到人工智慧(AI)、高性能計算(HPC)以及自駕車等新興技術需求的驅動。

隨著這些高端應用對於更高效能記憶體的需求不斷上升,HBM作為提供高帶寬、低延遲和低功耗的解決方案,正快速擴展其市場份額。

預計到2032年,HBM市場規模將增長至225.73億美元,可見這一市場的發展潛力是未來投資人不能忽視的一環。

當市場目光都聚焦在排擠效應?

許多人的投資配置都是以台股為主,故多數投資人都聚焦在有機會發生產能排擠效應的受惠台廠上。

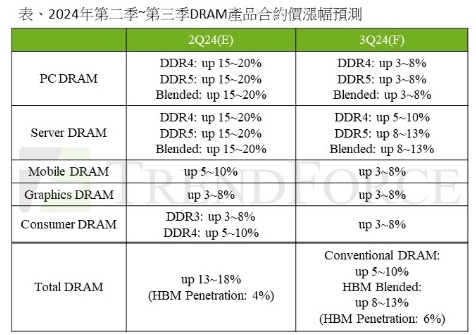

根據TrendForce報告資料,由於HBM的晶片尺寸一般比DDR5大35-45%且HBM的良率(包括TSV封裝)比DDR5大約低20-30%,另外生產週期(包括TSV)又比DDR5長了1.5到2個月,故從投片到產出與封裝完成需要兩個季度以上。

因此,欲取得充足供貨的買家需要更早鎖定訂單量,這讓目前處於發展初升段的AI對於HBM的需求始終是供不應求,而目前HBM三大巨頭(海力士、三星、美光)都在積極布建HBM相關產能,且計畫將舊產線進行升級,所以對於過去價格已經殺到血流成河的利基型市場反而有了一些生存空間。

(圖片來源:TrendForce)

根據TrendForce的預測,儘管DRAM價格有望上漲,但整體的消費型DRAM市場仍顯現出供過於求的情況。

雖然三大供應商在HBM產能受到限制的情況下,有推動價格上漲的意圖,但台灣廠商尚未恢復到獲利狀態,且庫存仍居高不下。因此價格仍面臨上行壓力,預計會呈現小幅增長的趨勢。

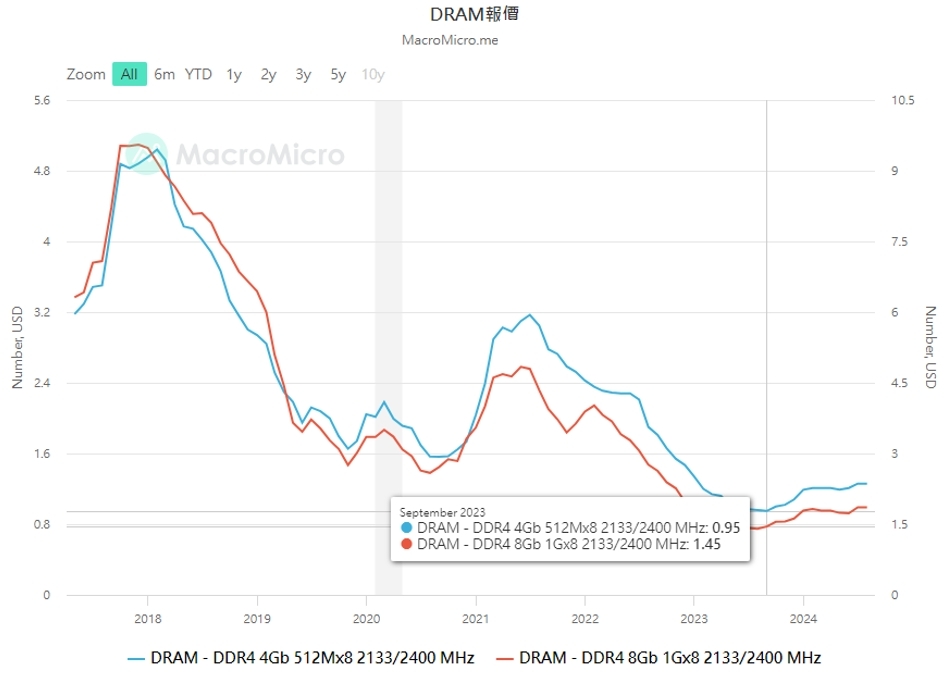

(圖片來源:財經M平方)

然而目前DDR4價格從去年9月谷底時,雖然已經反彈有近30%的幅度,但距離過去的價格仍有一段不小的差距。

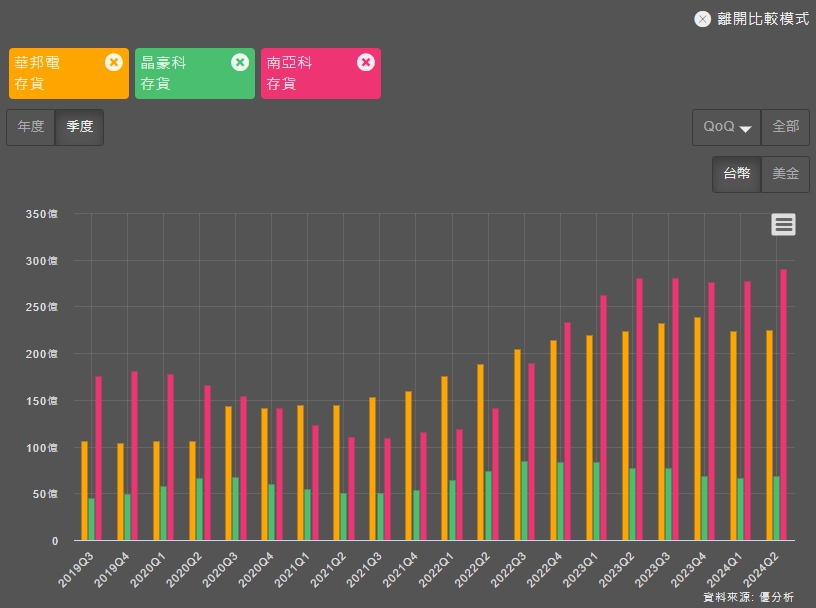

透過優分析產業模組我們可以快速的觀察到台灣幾家利基型DRAM廠商的營收以及存貨狀況:

(資料來源:優分析產業數據庫)

(資料來源:優分析產業數據庫)

雖然台灣的利基型DRAM廠商在營收方面開始出現緩步回穩的跡象,但目前高居不下的存貨仍然是一大問題。

這些存貨壓力顯示出市場對這類產品的需求尚未完全恢復(消費性電子尚未回溫),故從今年的股價表現中就能發現DRAM相關族群的走勢一直以來都弱於大盤的主要原因。

後續怎麼看?

投資景氣循環股通常要買在公司谷底時,賣在榮景時。

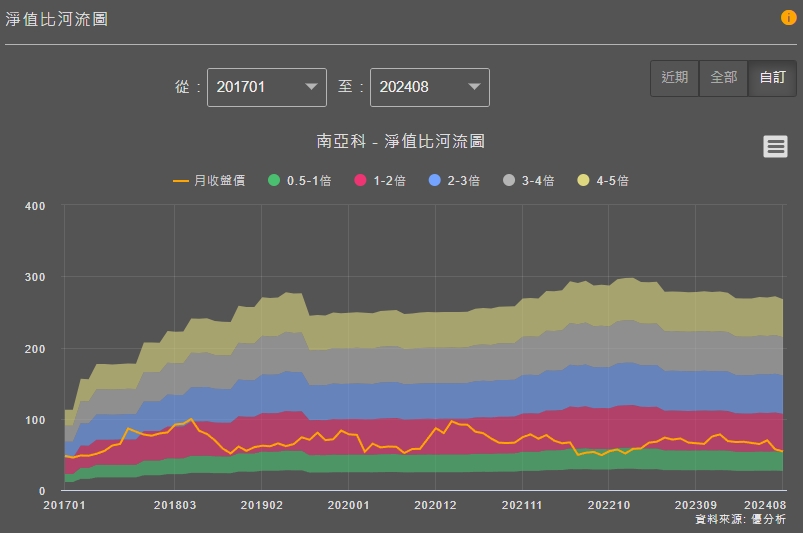

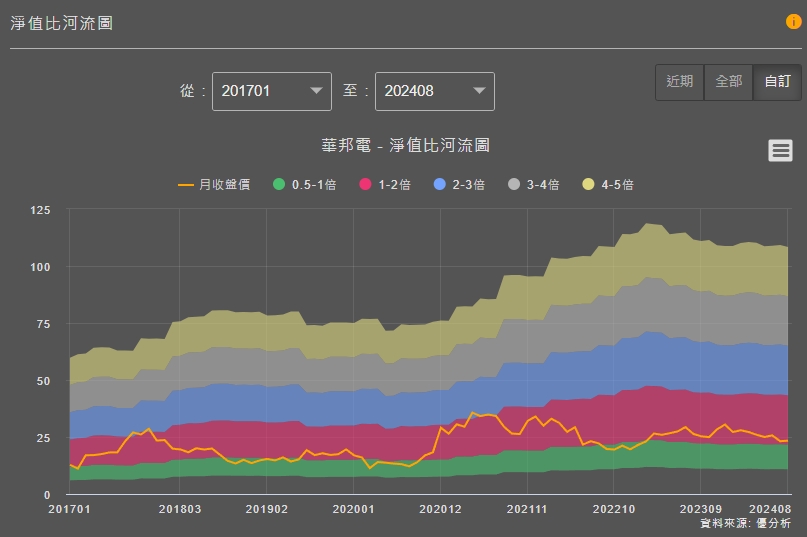

評價這種景氣循環股通常會用股價淨值比來去輔助考量,雖然目前消費性市場尚未回溫。

透過(優分析-產業模組)中的淨值比河流圖可以發現,當過去市場對公司的評價來到綠色區間時,通常就會是值得觀察未來循環的時間點。

(資料來源:優分析產業數據庫)

(資料來源:優分析產業數據庫)

結論:

隨著HBM市場的快速增長以及台灣利基型DRAM廠商面臨的挑戰與機會,投資人需要仔細評估市場的供需動態和企業的經營狀況。(資金會有使用效率)

在HBM的強勁需求下,利基型 DRAM廠商雖然受惠產能排擠,有了更多的生存空間。但目前仍然維持高存貨和尚未回溫的消費性市場,這使得這些廠商在短期內仍然面臨挑戰。

而投資景氣循環股需要把握適當的進出場時機,特別是在市場評價較低時,可能預示著下一輪景氣循環的開始。

當明年仍有AI PC以及AI手機的換機潮可以期待時,這些公司的未來表現仍然值得關注。