股價要能大漲在於兩大因子有提升空間:EPS+市場評價。那台泥目前情況有利兩大因子上漲嗎?要怎麼看?先說重點:

電價漲+煤價跌,獲利空間被拉大,EPS就有上漲空間

市場評價上漲空間則可觀察新能源發展:歐洲營收成長情況

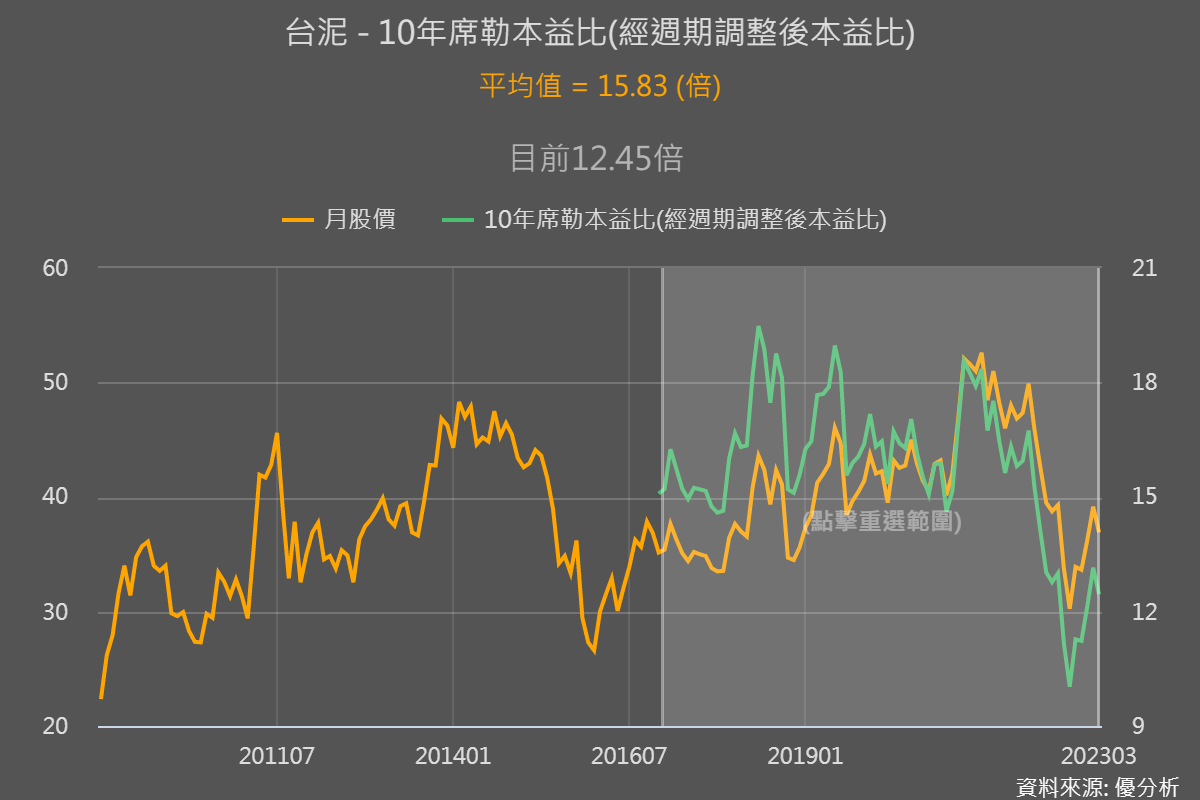

如果確定了兩項因子都有上漲空間,最後就是看便不便宜,而我們可用席勒本益比看是否還在低點。

煤價不正常飆漲導致台泥虧損

台泥這種營運過去都很穩健的公司,基本上是不太會虧損的。而煤是其最重要的原料成本,占水泥業成本40%、占火力發電廠成本約50%。

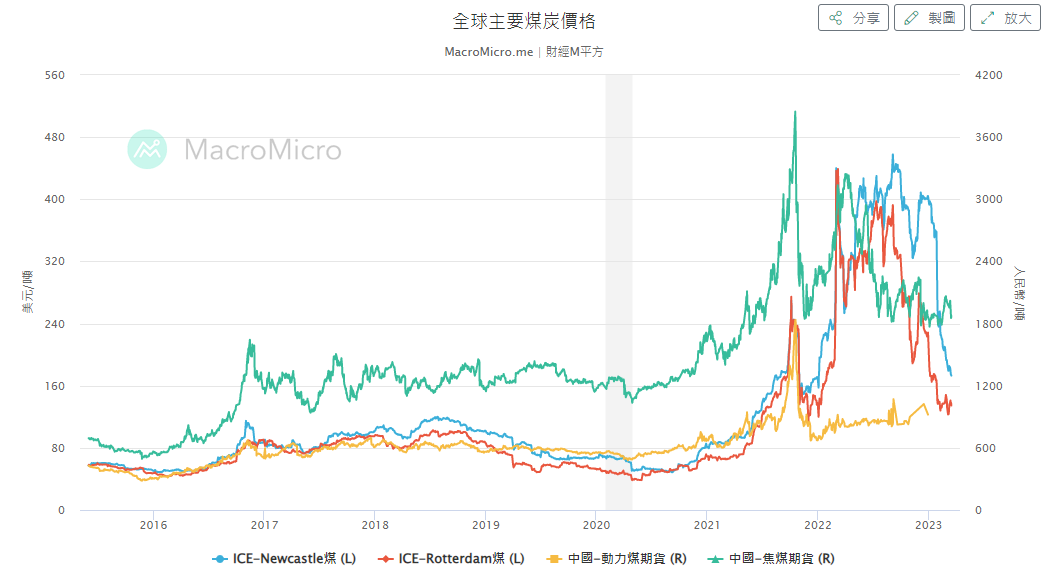

2021年景氣大好、發電量帶動需求大於煤炭供給,加上過去中國煤量大減產,所以下半年煤價開始飆漲;2022/2烏俄戰爭開打,又讓全球陷入能源危機,歐洲天然氣供應短缺,改變了煤碳供需情況、再推高國際煤價。

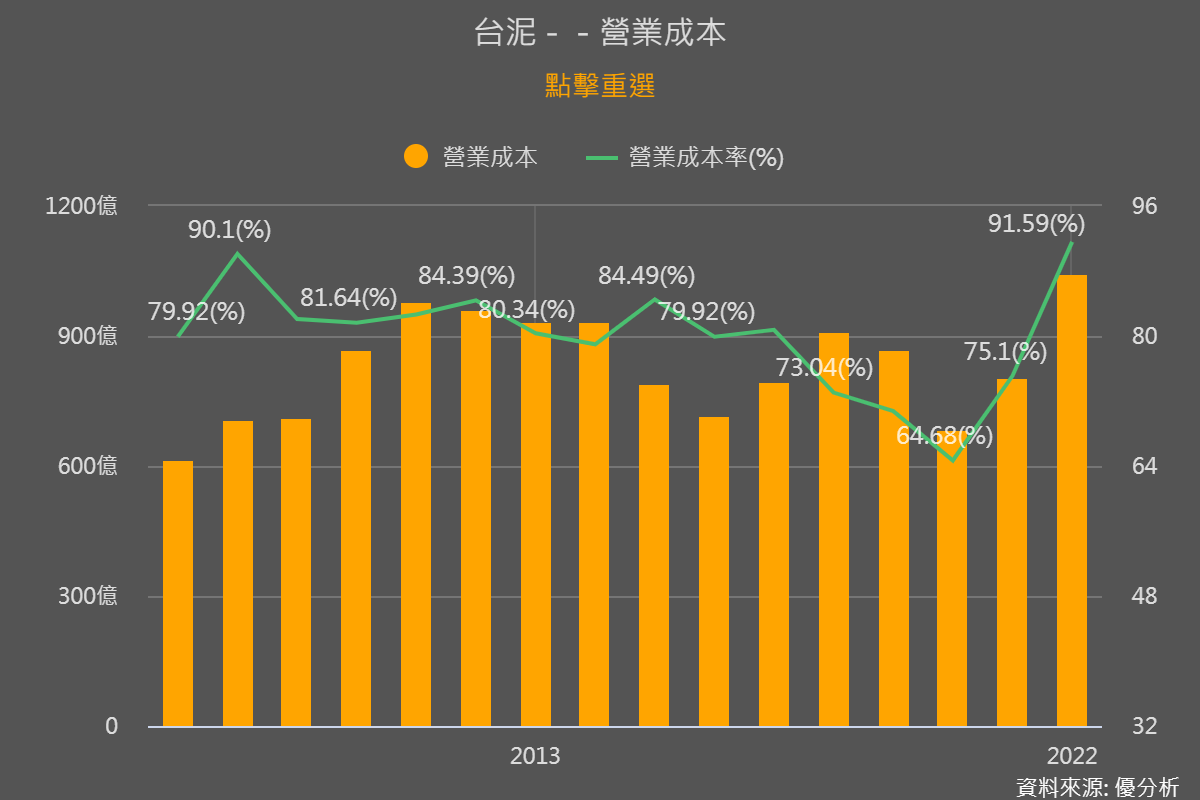

這也讓台泥成本翻倍成長,2022全年營業成本與營業成本率都來到歷史最高點。

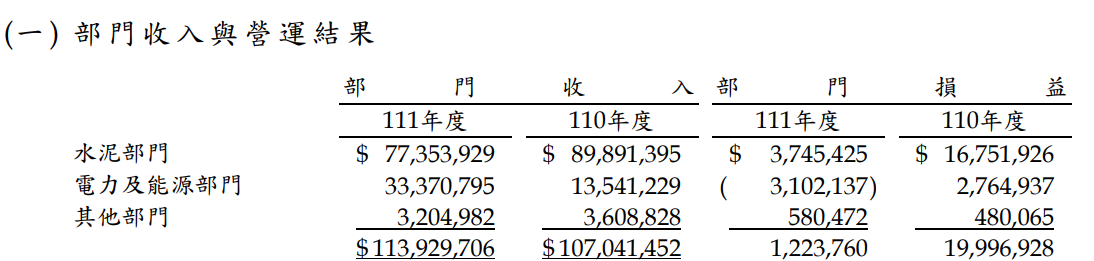

占營收比重最高的水泥部門,兩岸房市景氣不佳下、營收衰退14%,獲利因成本上漲而下滑78%;電力及能源部門營收雖在台灣電價大漲下、大幅成長146%,但獲利從賺27.6億到虧損31億。

EPS上漲空間:煤價跌+電價漲

不過2022下半煤價已有下跌跡象,電力部門也連續兩季由虧轉盈,2023年以來煤價也已下跌50%以上了,所以台泥成本壓力大幅下降,加上台灣電價持續上漲,後續營收也會很可觀。2023年又要再調漲11%,將帶動台泥整體電力營收明顯成長。

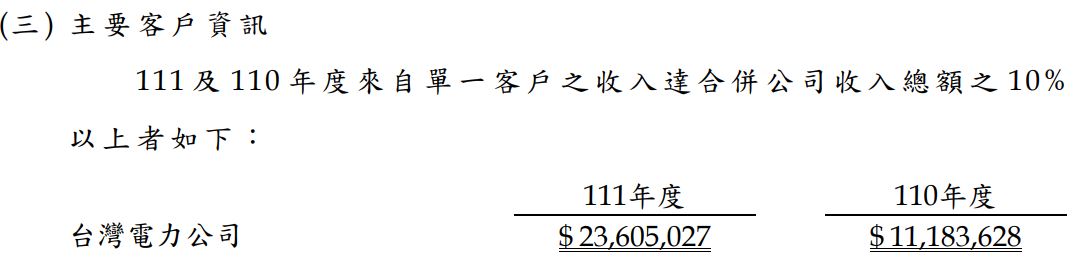

2022年電價平均調漲8.4%,帶動台泥賣給台電收入年增108.4%。

整體來說,2023年在國際煤價下滑(成本下降)+電價雙位數調漲(營收成長)下,大幅拉高台泥獲利成長空間。

煤價續漲可能性不高

但後續煤價有可能又繼續飆上去嗎?從前面煤價走勢圖可以看到,在2021年以前,煤價一直處在穩定價格,不是很容易有明顯起伏的原物料。

而中國是煤碳生產和消費第一大國,過去原本煤碳產能過剩+對外承諾應對氣候變遷會減碳排,但2021-2022年再生能源的不穩定與發電需求提升,其實也開始積極擴充煤碳產能。

中國國家能源局表示,2022年1-11 月中國煤炭產量達40.9億噸,年增 9.7%。所以在供給方面中國積極補上,而需求方面,要再有戰爭導致能源危機,使煤價意外大暴漲這種情況真的真的很少見,整體看來,煤價易跌難漲。

評價上漲空間:新能源事業發展

台泥2017年配發現金之外開始加配股票,主要就是因為開始需要資金發展新能源事業打造電池、儲能、綠能發電的一條龍產業鏈。

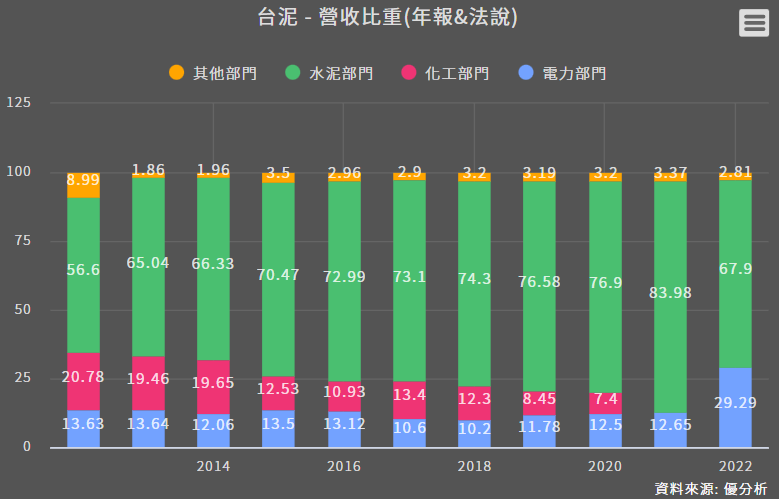

台泥表示非水泥的營收比重從2016年的16%,到2022年已增加到32%、目標2025年非水泥營收比重將達50%。

雖然剛剛說電力和能源部門營收大幅提升146%,也在去年Q3Q4轉虧為盈,但其中新能源部分(太陽能、風電、地熱、海洋能、儲能、電池等)仍在虧損。因為打造一條完整產業鏈,需要時間和成本投注相關基建,所以獲利時間會拉的比較長,但只要完整產業鏈建置成功,後續獲利將會很可觀。

而市場評價提升主要就是來自新能源事業發展,能怎麼觀察?

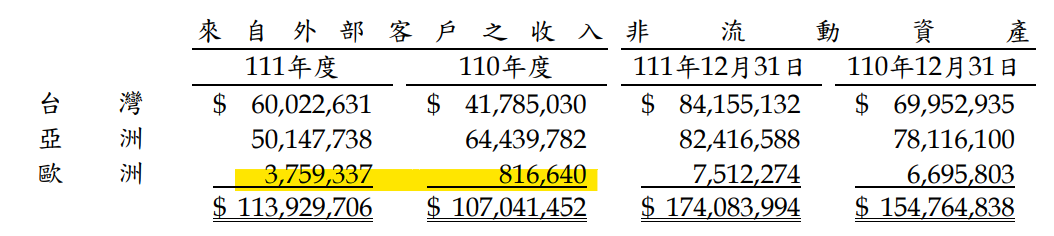

2021年台泥收購了義大利儲能公司,這公司產品線包含電池儲能系統、電動車快充裝置、智慧電網及氫能相關產品等,不但讓台泥擁有電池儲能技術,又可直接在歐洲有產品銷售實績。

2022年歐洲的收入大爆增360%,占整體營收比重從1%提升到3%。為了要達到2025年非水泥營收比重達50%的目標,總不可能一直靠和平火力電廠這種相對不環保的發電方式,一定是要提升新能源的相關營收。

所以後續每季也可持續追蹤歐洲營收的成長情況,可做為新能源仍在往好的方向發展、營收成長的先行指標。而只要新能源有在往好的方向發展,市場對台泥轉型新能源的期待就不會下降、甚至有提升空間。

結論:評價位置到哪裡?未來怎麼邊走邊看?

綜上所述,目前這個時間點來看台泥是對買方有利的,但最後關鍵仍要來看評價位置,如果評價位置已高,就意味著報酬潛力空間已被壓縮。而從席勒本益比可以看到,目前台泥的評價位置仍低於過往的平均值。

台泥這種目前仍以水泥業為主的景氣循環股,其實不要預設立場(水泥業不會好、煤價將會高漲等等)、而是要邊走邊看。

雖說煤價目前看來易跌難漲,但如果煤價短期又提升,也還不用太慌張,因為台泥會在之前就先買好低價煤存貨。那如果接下來煤價是連續上升的話呢?

這的確有可能再造成台泥獲利下降或虧損,但是還要同時看其他因子,像是新能源事業發展是否持續良好、歐洲市場營收是否持續成長,以及最重要的,席勒本益比(市場評價)是否仍在相對低點。

只要市場評價仍不高、新能源發展強況也很好,那整體看來台泥仍在我們認為長期向上的軌道上,後續也仍有報酬空間,持有者也不用每隔一段時間就一直焦慮是否該不該賣,這就是我們說的邊走邊看的追蹤方式。