2026年01月20日(優分析/產業數據中心報導)⸺ 在油價與液化天然氣(LNG)價格走弱的環境下,TotalEnergies(道達爾能源)預期 2025 年第四季整體表現將與去年同期大致持平。公司指出,受惠於煉油利差大幅走高,以及出售再生能源資產股權所帶來的現金流入,可望抵銷原油與 LNG 價格下滑的不利影響。

道達爾在最新交易更新中表示,第四季各事業部門的營運現金流,預估將與去年同期相當,主要支撐來自上游產量成長帶來的現金流挹注,以及下游業務持續改善的表現。

市場反應方面,道達爾股價週二早盤上漲 0.73%,至 56.54 歐元;相較之下,歐洲能源類股整體下跌約 1.2%,顯示投資人對道達爾第四季展望相對樂觀。

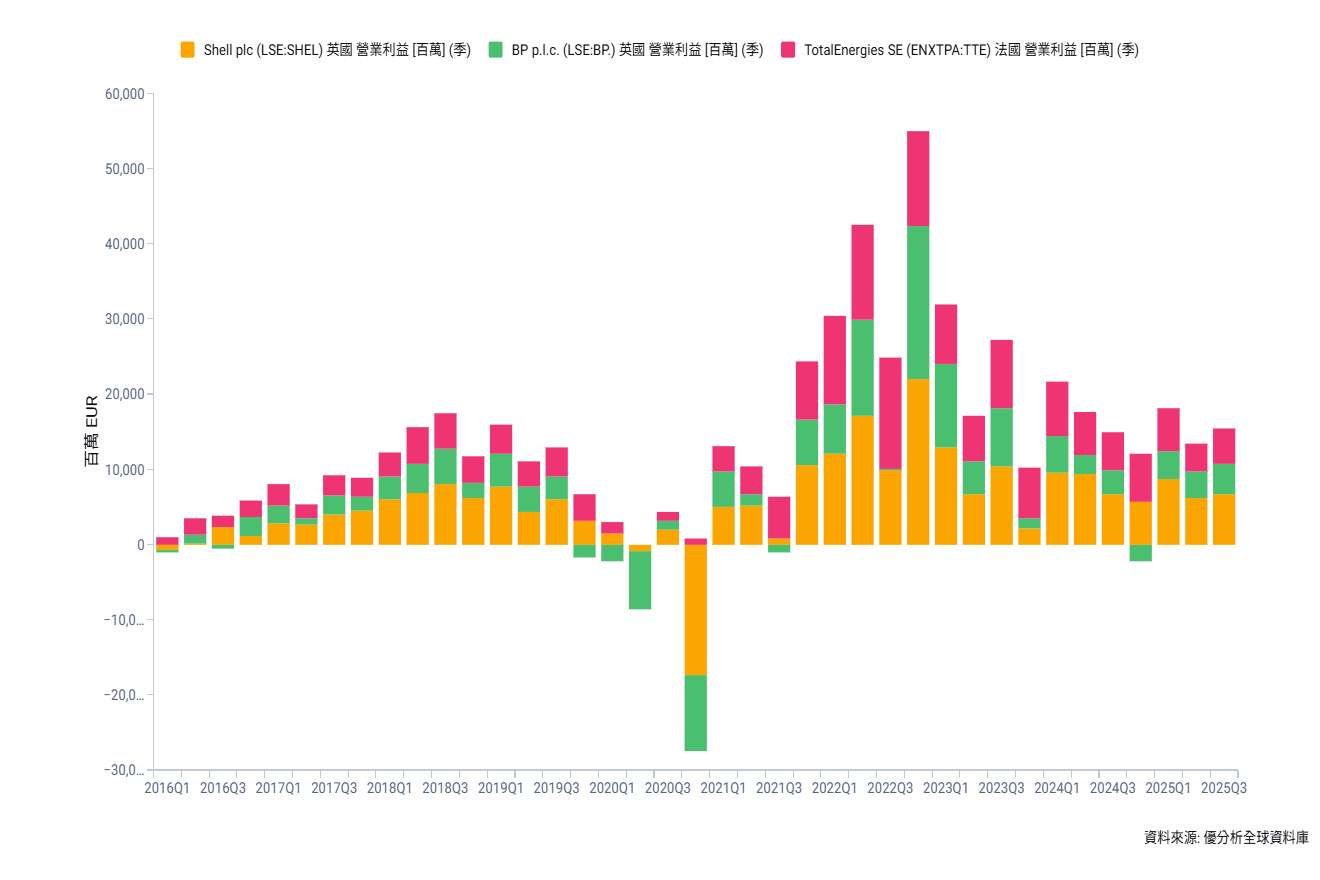

RBC 策略分析師 Biraj Borkhataria 指出,道達爾成功掌握短期煉油市場強勢,並透過上游新增產量帶動現金流成長。他預估,道達爾第四季營運現金流年增率將持平,明顯優於 Shell 同期約 19% 的年減幅度。

先前 BP 與 Shell 皆曾警告,油品交易環境轉弱。2025 年 10 月至 12 月期間,布蘭特原油價格因供給過剩疑慮下滑至每桶 63.73 美元,壓抑整體上游獲利表現。

不過,對俄羅斯原油實施的制裁,反而顯著推升煉油利差。道達爾第四季歐洲煉油指標利差升至每公噸 85.7 美元,年增率高達 231%。公司執行長 Patrick Pouyanne 早在 10 月便指出,美國制裁與歐盟限制措施,將推動歐洲煉油利差走高。道達爾預期,下游行銷與服務業務第四季成果將出現約 5% 的年增率。

在上游方面,道達爾透過提高油氣產量因應價格壓力,第四季產量年增率約 5%,使上游單位獲利僅下滑至每桶 6 美元,低於原油實際價格每桶 11 美元的跌幅。

至於整合式 LNG 業務,第四季表現預期與 2025 年第三季相當,但年增率仍下滑約 40%,主因 LNG 價格年減 18%,加上澳洲 Ichthys LNG 專案進行計畫性維修,儘管該設施已於 11 月恢復運作。

此外,道達爾的整合電力業務第四季現金流可望成長,主要來自出售多項再生能源資產的少數股權。公司預期,該部門全年現金流將達 2.5 billion 美元,成為支撐整體財務表現的重要來源之一。