2025年3月3日 (優分析產業數據中心)

美國貿易代表辦公室(USTR)最近拋出了一項重磅提案,計畫對所有由中國建造的船舶進入美國港口時,徵收最高150萬美元的額外費用。這不僅是美國在貿易戰中針對中國的又一波攻勢,也可能對全球航運業帶來巨大影響。

美國強勢反擊!中國造船業遭重稅狙擊

美國政府近期拋出重磅政策,計劃對所有中國製造的船舶進入美國港口時,徵收最高 150 萬美元的入港費。此舉不僅是美國在貿易戰中的又一波攻勢,更是意圖打壓中國造船業崛起,同時試圖重振美國本土造船與航運產業。

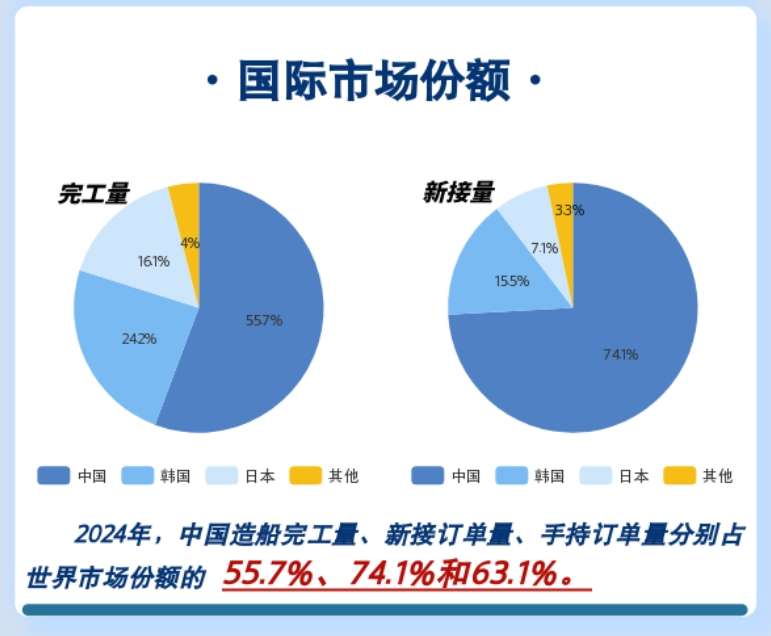

根據美國貿易代表署(USTR)的調查,中國造船業的全球市場份額已從 1999 年的 5% 飆升至 2024 年的 50% 以上。這背後,與中國政府長期提供的補貼、低息貸款、土地優惠及國有企業支持密不可分,使中國船廠能夠以低成本、高效率的方式大量生產船舶,並迅速主導全球市場。

反觀美國,造船業則呈現截然不同的景象。1975 年,美國船廠每年還能建造 70 艘船,如今卻僅剩 5 艘。高昂的生產成本、有限的產能,加上來自中國、韓國、日本和歐洲的激烈競爭,使美國造船業逐漸失去競爭力,市場份額不斷萎縮。

(圖片來源:中國船舶工業行業協會)

這次美國的出手,讓全球航運業都繃緊神經。法國航運巨頭 CMA CGM 的財務長 Ramon Fernandez 指出,全球一半以上的貨櫃船來自中國,因此這項政策不僅會影響中國企業,全球航運業者都將面臨衝擊。

雖然這項提案仍待最終敲定,但它已經在航運市場投下震撼彈。再加上全球貿易路線調整、紅海局勢的不確定性,以及潛在的運力供需失衡,2025 年的航運市場恐怕將迎來新一輪的大洗牌。

從美國重稅到紅海局勢,全球航運業正進入高風險時代!

在這場市場巨變中,航運公司不僅要應對美國對中國造船業的高額關稅,還需調整航線規劃,以因應紅海危機帶來的供應鏈中斷與運力失衡。在政策與市場壓力夾擊下,企業該如何靈活應對,確保自身競爭力並維持獲利?

1️⃣ 中國造船被針對,航運公司面臨抉擇

目前,中國在全球造船市場佔據主導地位,無論是貨櫃船、油輪還是散裝船,中國造船廠的市場份額都超過 50%。如果美國真的開始對中國製造的船舶徵收高額費用,航運公司將不得不重新評估船隊的組成與運營策略。

企業可能會考慮:

▪️ 轉向其他造船國家:韓國與日本造船業或許會成為受益者,但短期內,它們難以快速擴產來取代中國的市場份額。

▪️ 調整航線,避開美國港口:部分航運公司可能會減少美國航線,改採其他方式進入北美市場,例如透過墨西哥、加拿大轉運。

▪️ 將成本轉嫁給貨主:更現實的做法是直接調漲運費,讓進出口企業承擔額外成本,最終可能影響消費市場價格。

無論採取哪種應對策略,這都將改變全球貨運市場的運作方式。

2️⃣ 美中貿易戰持續發酵,全球供應鏈正在轉向

這並非美國首次針對中國採取貿易限制措施。從2017年川普首次上任總統開始,美國便持續對中國商品加徵關稅,迫使許多企業將供應鏈移往越南、印度、墨西哥等地。2025 年的新一輪關稅政策可能進一步加速這種變化,而航運市場也已經開始適應這樣的轉變。

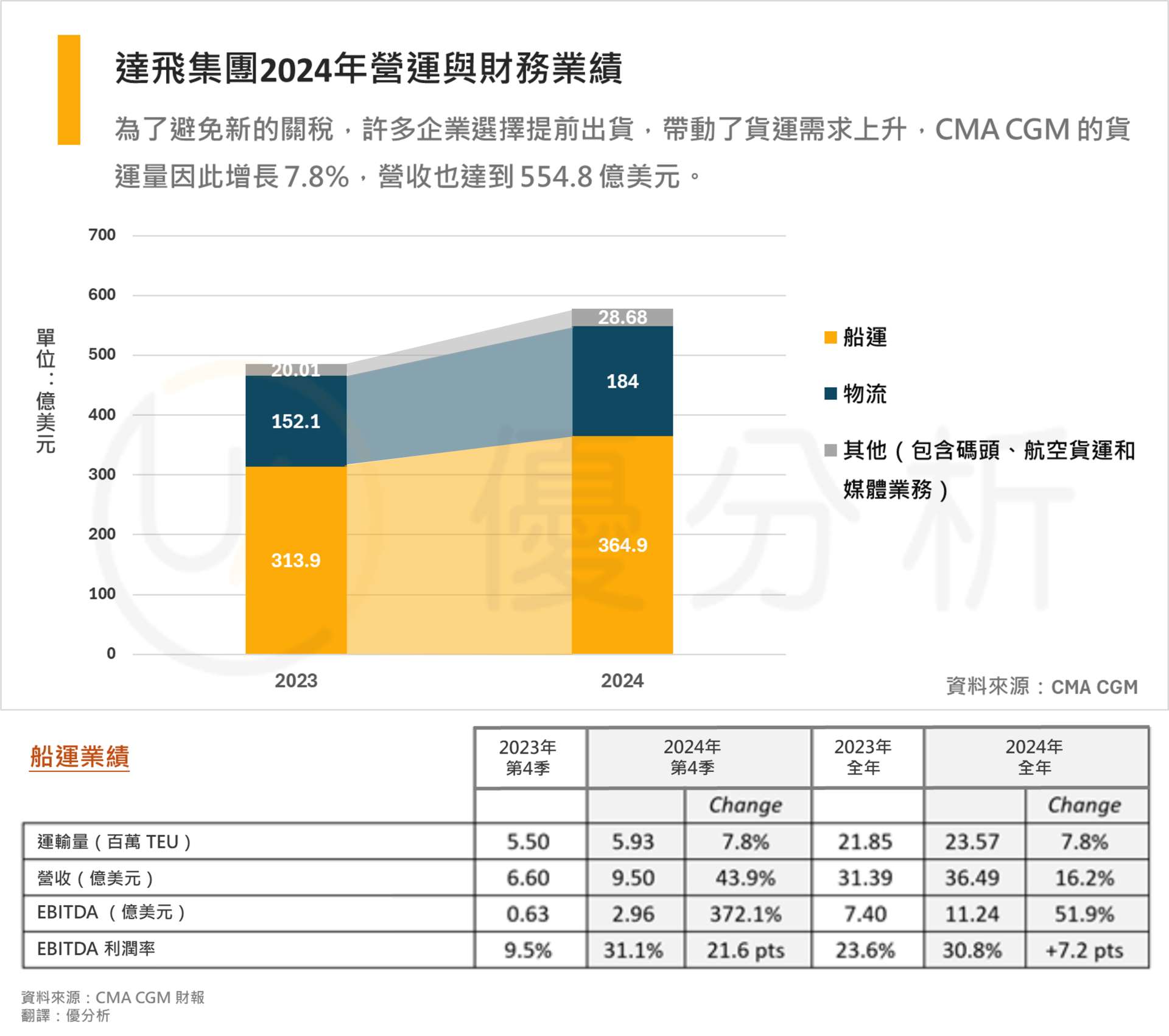

回顧2024年,為了避免新的關稅,許多企業選擇提前出貨,帶動了貨運需求上升,CMA CGM 的貨運量因此增長 7.8%,營收也達到 554.8 億美元。然而,這波需求的成長並不穩定,2025 年的市場表現仍充滿不確定性。

如果美中貿易戰持續升級,航運企業將面臨更頻繁的市場變動,需要更靈活的調整策略。

3️⃣ 紅海通行受阻與運力過剩,市場供需進入調整期

除了政策變動,紅海航運路線的變化也是影響市場供需的關鍵。2024 年,葉門胡塞武裝頻繁襲擊商船,導致許多船隻不得不繞行非洲好望角,這讓全球航運市場一度出現運力短缺,運費隨之飆升。

然而,隨著以色列與哈瑪斯達成加薩停火協議,紅海通行可能逐步恢復正常。一旦航線恢復,航運市場可能面臨兩種情況:

▪️運力過剩,壓低運費:當所有船舶重新回到紅海航線,市場上的可用運力將大增,可能壓低運價,使航運公司獲利受影響。

▪️加速淘汰老舊船舶:為了應對運力供過於求的問題,部分航運公司可能選擇報廢老舊船舶,以維持市場平衡。

簡單來說,紅海局勢的變化將直接影響全球航運供需,航運公司需要根據市場變動做出相應調整。

結論:全球航運產業進入關鍵轉折點

美國擬對中國造船徵收高額港口費,無疑是對全球航運市場的一次重大考驗。從運輸成本上升、航運模式變動,到紅海局勢可能帶來的供需失衡,2025 年航運市場正面臨政策與市場的雙重衝擊。

短期內,航運公司勢必要做出調整,無論是更換船隊、改變航線,或是與客戶重新談判運費,這都將影響整個行業的運作方式。而長期來看,如果美國真的持續施壓中國造船業,那麼全球航運企業可能會加速尋找替代方案,進一步改變航運市場的競爭格局。