根據今天工商日報的報導,有市場人士開始認為,台積電(2330-TW)有可能調高2024年的資本支出。原先的預估範圍為280~320億美元,現在有機會調高至300~340億美元,按中間值計算,調幅約為6.7%。

根據LSEG的IBES全球分析師預估值,今年台積電的資本支出平均預估為9281億元,最樂觀的預估則達到9975億元新台幣。若以台幣匯率31元計算,剛好對應到原先預估的範圍280~320億美元,中間值為300億美元。如果真的上調至300~340億美元的話,按中間值計算將達到最樂觀的預估9975億元新台幣。所以台積電可能上調資本支出的想法,其實都反映在這些數據的變動上了。

然而,更重要的是,如果到時候台積電真的調高資本支出了,這背後代表什麼趨勢呢?

第一個意義是,台積電的長期盈餘就有了上修空間,可望帶動本益比繼續升高。

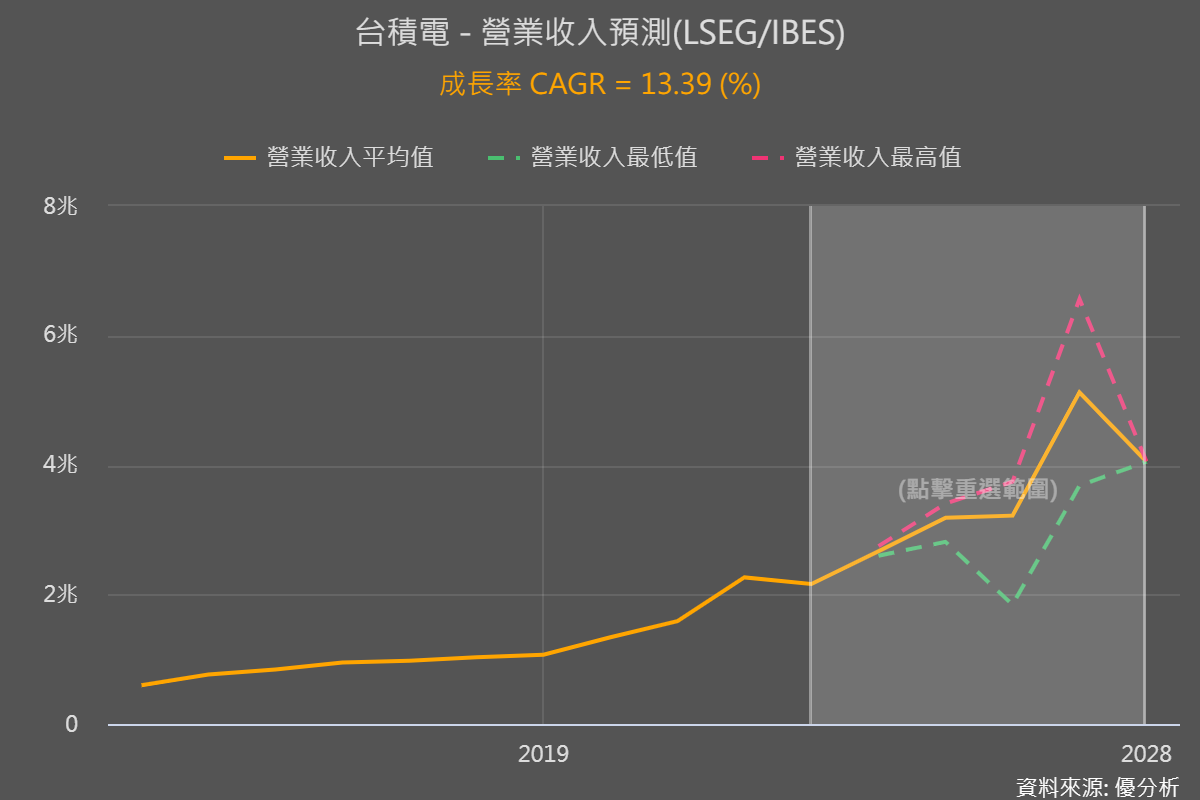

如下圖,台積電未來的產能都已經被規畫好,也就是你看到的預估營收與EPS。假如台積電沒有上修資本支出的話,那麼在景氣正常情況下,大概就是會做到這些營收,大約每年成長13.39%,不會有太大的意外。唯有上修資本支出,這個預估值才有可能變得更高。

第二個代表的意義是,整個AI晶片或者HPC晶片的需求是否超出了預期。

由於AI是唯一能夠推動台積電資本支出增加的唯一因素,因此市場將會透過台積電的行動與展望,來評估整個AI晶片需求的長期成長空間。

市場對於人工智慧的期待很高,如果台積電沒有調高資本支出的話,市場可能會解讀為:目前規劃中的產能已足夠應付需求。這實際上可能會被視為利空消息。

一般而言,資本支出的調高幅度越大,代表長期需求越好,可望維持AI類股的高本益比評價。

而台積電到底會不會調高資本支出,4nm需求與CoWos產能規劃,會是個重要觀察方向。

先來看4nm的製程,由於iPhone訂單越來越少,使得台積電目前在先進的4nm產能利用率只剩下七成左右。

而輝達的新一代晶片例如B200,它的晶片尺寸比目前熱銷的H100大一倍,將會消耗大量的現有晶圓產能,假如封裝產能(CoWos)能同步跟上的話,就有機會把台積電4nm的產能塞滿,甚至不夠用。

現在4nm製程之所以會填不滿,並非沒有訂單,而是因為受限於先進封裝這段,也就是CoWos這種2.5D的先進封裝產能。

台積電AI占比能不能快速升高,是否上調資本支出,決定因子並非先進製程的比重,而是與封裝的CoWos的產能規劃有關。

由於設備調度時程問題,CoWos產能上修的部分主要會落在2025年,外資圈預估,台積電2024年底前的晶片年產能將達到32萬片/年,2025年原本為45萬片,現在外資已經上修到60萬片/年,上調幅度三成以上。

整理一下CoWos最新產能預估如下:

- 2023年底:低於24萬片/年

-

2024年底:32萬片/年

-

2025年底:60萬片/年

雖然B200尺寸較大,但也貴很多,所以實際會消耗多少產能,則要看單價更高的B200訂單多少。

從這裡可以看出來,台積電若能上調資本支出,背後的意義十分重大,代表客戶對於更高單價的GPU還是很捨得花錢,足以帶動整個AI供應鏈。