摘要:

面板價格對於產品單價和毛利率至關重要,而銷量的增加則顯示市場需求的復甦。

今年第一季出貨數據公布了,面板業者的銷售量表現皆超出預期,這將有助於降低本身的庫存水位,進一步提升第二季的產能利用率。

在價格穩定且市場規模擴大的情況下,是否能夠在第二季提前轉虧為盈,比市場預期的第三季來得更早,就是市場評估的重點。

2024年4月11日(優分析產業數據中心) -

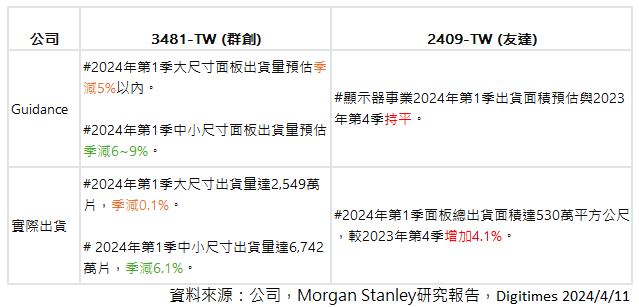

台灣面板產業在2024年初展現出強勁的復甦跡象,隨著品牌業者增強拉貨力道,面板廠產能利用率提升,LCD電視面板價格持續上漲,帶動台系面板業者營運成績亮眼,以面板雙虎的實際出貨數字來看,第一季都優於原先公司指引。

面板產業的銷量復甦程度受到多重因素推動。

在中小尺寸面板部分,中國與安卓手機銷量復甦,終端需求庫存回補下,帶動上游面板的需求。

另外在個人電腦顯示器部分,包括AI PC的新應用需求增加、微軟預計於2025年停止支援Windows 10系統,以及疫情期間購買的個人電腦產品預計在2024至2025年間出現汰舊換新的需求。

在大尺寸面板部分,2024年多項重大運動賽事,如歐洲盃、美洲盃及巴黎奧運,預計將進一步刺激大尺寸、高規格電視的需求。根據美系外資產業訪查,現在大尺寸面板的出貨量優於傳統應有的季節性表現,預計將持續到第二季。

然而,整體的終端買氣受到高通膨的限制,市場預期不會有強勁的復甦,有鑑於此,供應商的產能擴充節制,仍有助於緩和面板價格的競爭壓力。

因此,財報公布後,市場預期面板雙虎今年盈餘走勢將呈現溫和的逐步回升走勢。

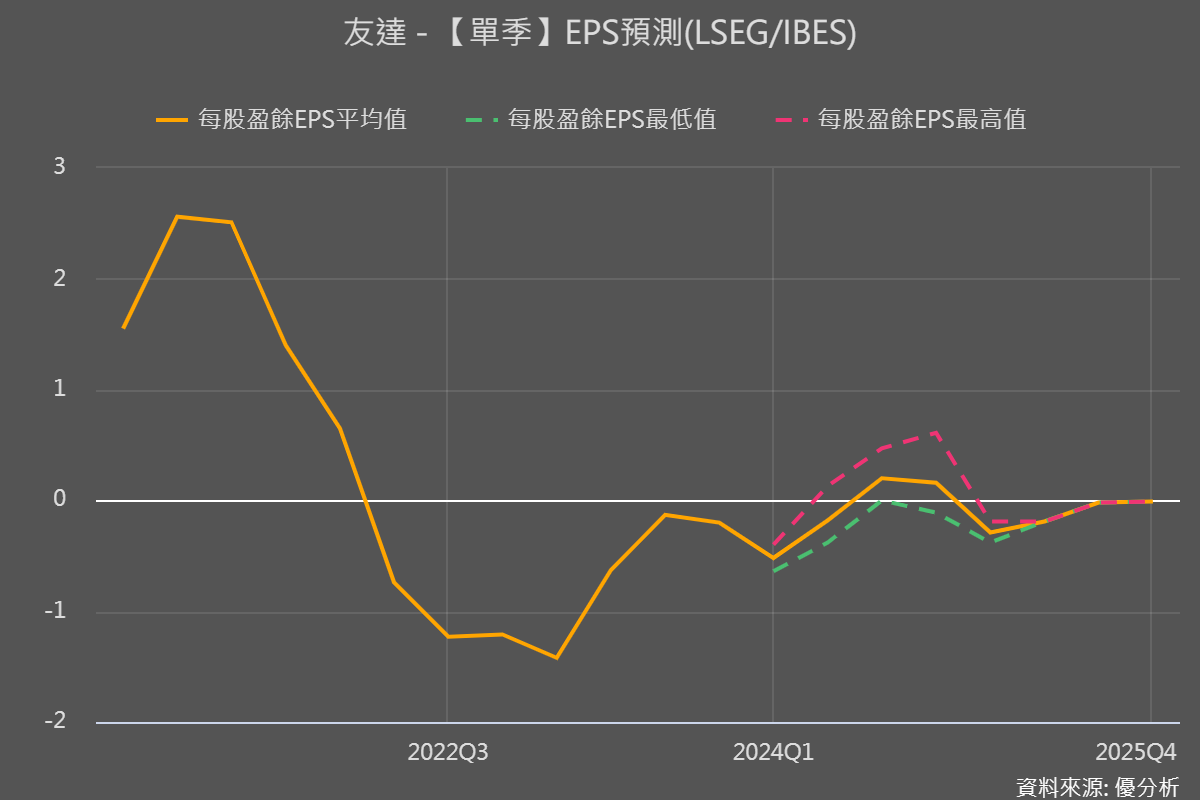

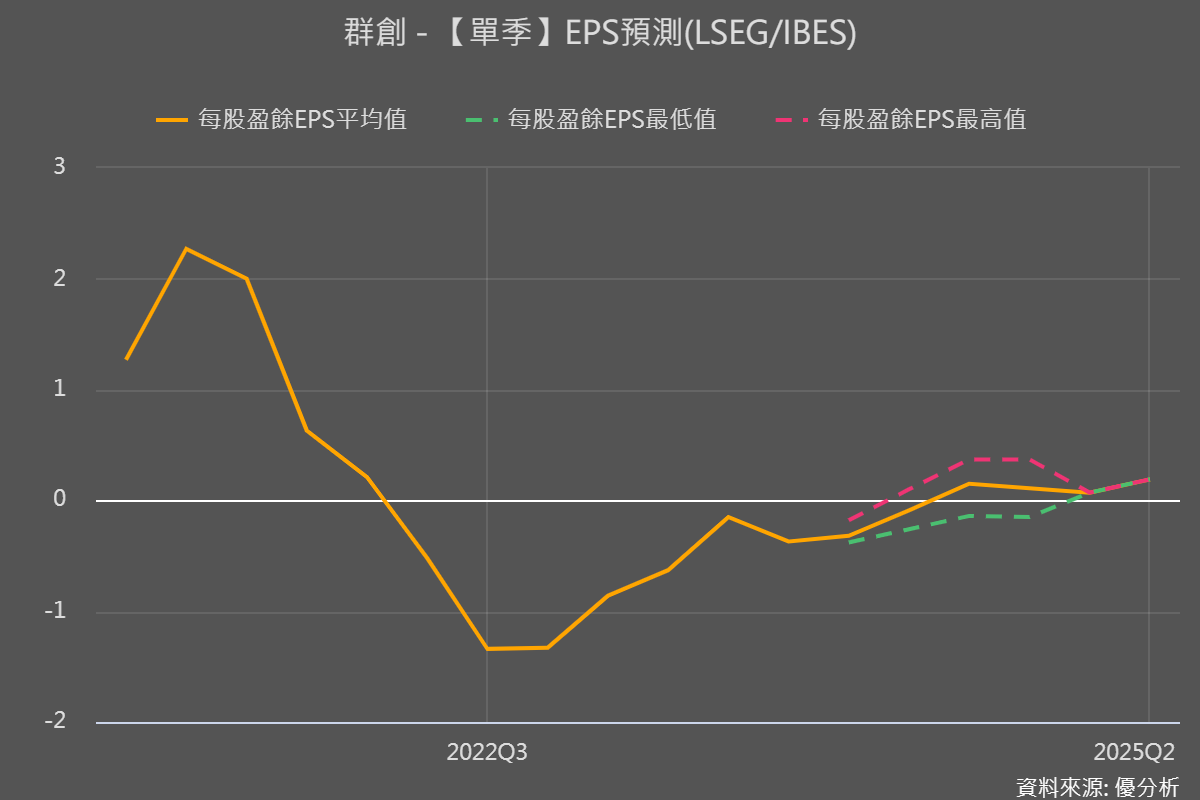

根據Refinitiv IBES 預估值系統,友達(2409-TW)走過了2023年第一季的最低谷之後,已經回到損平點位置,預計今年Q3可以首度轉虧為盈。

而群創(3481-TW)的谷底出現的較早,最壞情況是出現在2023年的第三季(比友達早了兩季),也是要等到今年(2024年)才會轉虧為盈。

由於第一季出貨量表現優於預期,可能進一步降低庫存水平。庫存水平的下降有助於支撐第二季的面板價格。也由於第二季面板價格穩了,所以今年的第三季將是下一個觀察面板價格動向的時間點。

再從獲利率的角度來看,庫存能順利銷貨出去,也會提高面板雙虎在第二季的產能利用率,這將會進一步攤提固定成本,有助於毛利率展望。

在「面板價格不差」與「經濟規模上升」的情況下,面板雙虎能否提早在2024年第二季就轉虧為盈,就會是市場評估上的重點。