文章摘要:

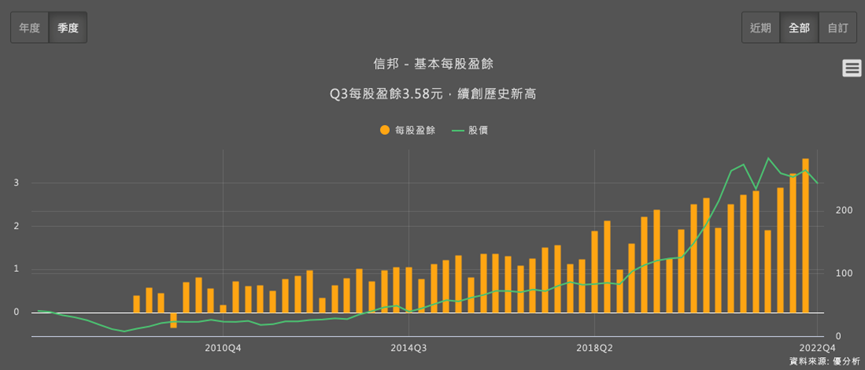

- Q3每股盈餘3.58元,維持獲利創高的節奏。

- 需注意業外獲利佔比高達27%,其中又以外匯收益為大宗。

- 扣除業外只看本業獲利的話,本業獲利季成長2.29%,年成長15.2%。

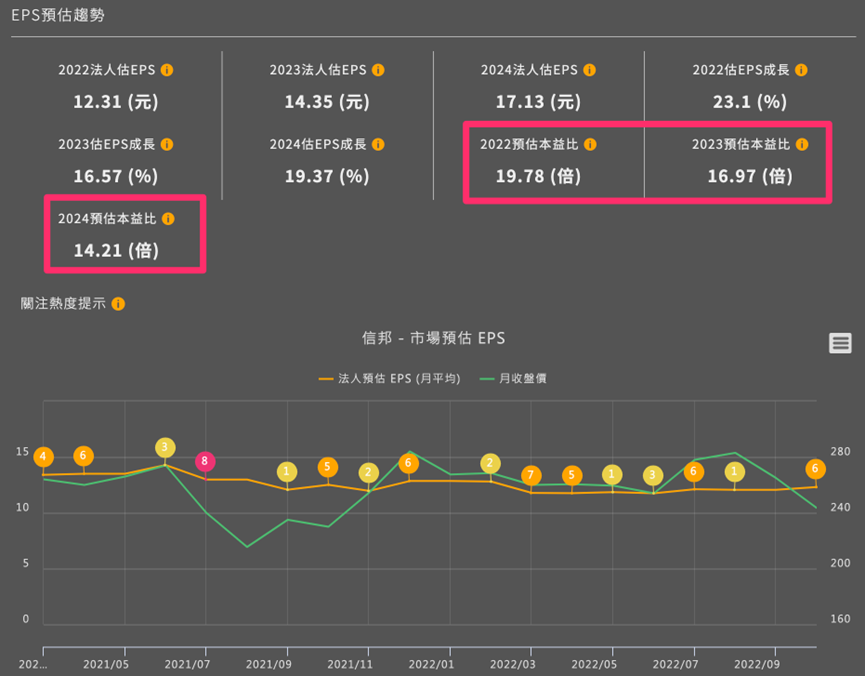

- 法人更新今明兩年預估值後,平均預估今年每股盈餘12.31元,本益比約19.78倍。

- 成長模式可以持續,然而評價相對於其他科技股,本益比仍偏高。

以下為內文:

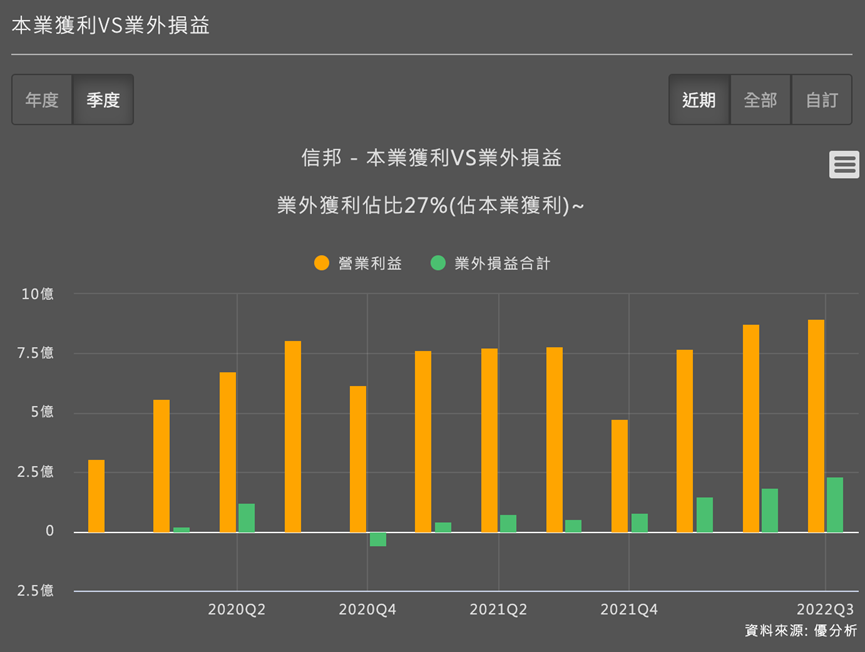

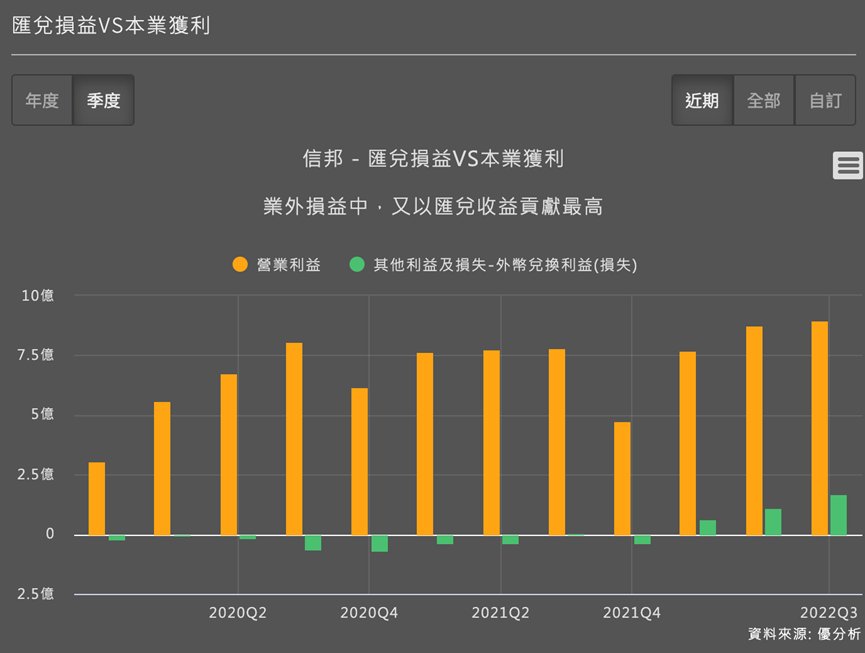

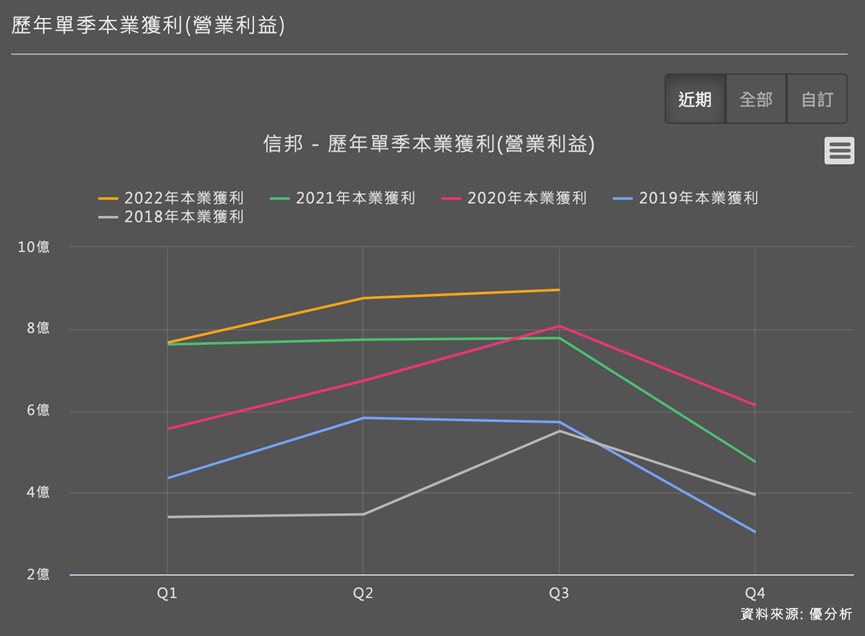

信邦第三季EPS看起來好棒棒,不過要注意一下,近期信邦的EPS有比較多是來自業外的部分,Q3最新公布的財報中,本業賺了8.95億元,業外又額外貢獻了2.3億元,這個業外損益佔本業的比重高達27%。下面兩張圖表可以清楚看到,今年以來信邦的業外貢獻比過去都還要大,其中又以匯兌獲利為大宗,解讀時需注意這點,只看EPS來做成長率或者本益比區間的比較可能不夠,要看本業獲利才行。

成長率維持的很好

所幸,以本業獲利成長來看,Q3信邦還是繳出了一個成長成績單,年增了15%,這個成長率與過去五年間的複合成長率相比,一點也沒有下降的意思。

- 過去五年盈餘複合成長率15.2%

- 過去三年盈餘複合成長率18.15%

假設不考慮明年的大環境因素,信邦的成長動能並沒有下墜,繼續維持成長的步伐。

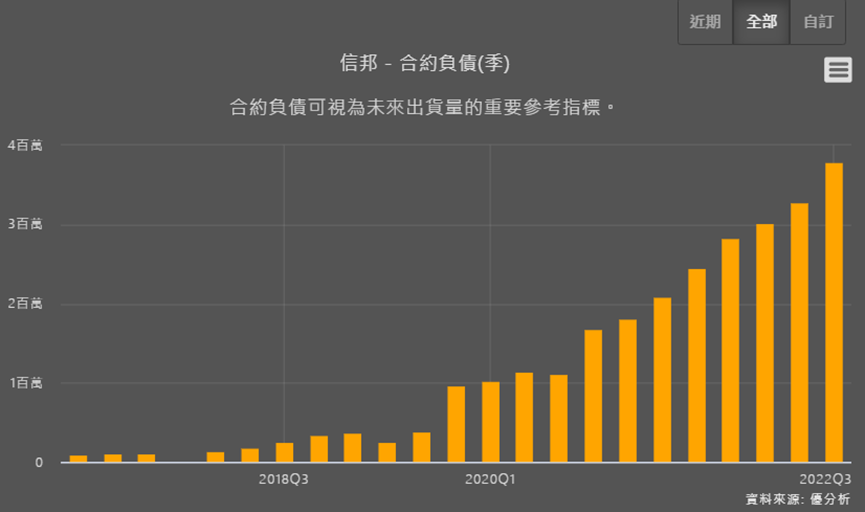

尤其最新Q3財報中,在手訂單(從合約負債看)還是繼續增加,成長的慣性還不至於出現巨大改變,不需要過度解讀股價的激烈回檔。

信邦獲利堆疊的成長模式

信邦如何成長的,相信報章雜誌都寫得很清楚了,那就是堆疊式成長。

自從2010年放棄標準規格的連接器後,信邦專門做那些出貨量很小的利基型應用產品,出貨量雖小但是就不會被客戶殺價,多年累積下來,老客戶不斷回購產品(因為也找不到別人供應),新客戶以及新應用市場繼續擴增下,信邦的營收與獲利呈現一種堆疊式的成長。

比如說,A客戶去年下單了1億訂單,今年還是可以回購1億,信邦只要增加B客戶,營收與獲利就能增加。而如果A客戶今年還能成長的話,那成長率就會更高了。

老客戶通常都會回購且穩定成長,所以信邦的成長動能高低,會決定於新應用市場與新客戶的擴增速度。

新客戶增加對公司來說,總是大補丸,因為這件事不只貢獻一年,而是未來都會持續貢獻(回購)。

這是信邦的本益比之所以能夠打趴其他同業的背後原因。

只要這個模式不改變,原本持有的股東並不會有太大的賣股動機。

財報公布後股價卻大跌?

但是短期來看,信邦的高本益比確實也壓抑了上漲空間,其他沒有上車的投資人也不急著買進,畢竟大環境還是偏弱的。

最近信邦股價有點利多出盡而大跌,不過預估本益比仍有20倍,如果要與同業的本益比水準來比的話,市場相當於用三年後的EPS來看待信邦的股價。

成長模式太明確也有個缺點,就是沒有太多的上修空間,你看過去一年,EPS都沒有出現很大幅度的上修,一切都在法人預期之中,所以目前的利多資訊,應該都已經隱含在股價中了。

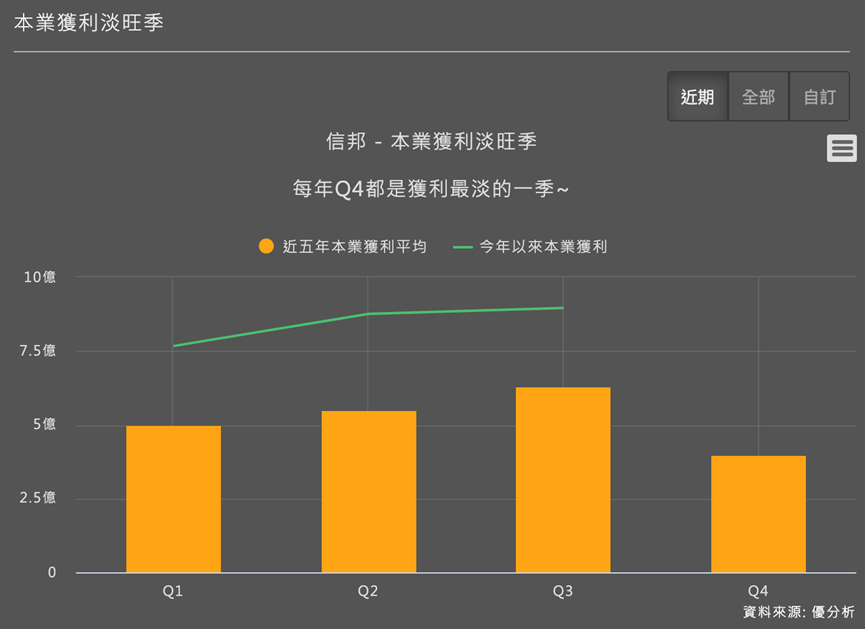

Q4要進入淡季,缺乏利多

加上信邦即將要進入獲利淡季,沒有什麼利多可以期待,考慮到台股其他科技股評價超低,最近的股價大跌可能是因為資金的轉移,並非長期成長動能有疑慮。

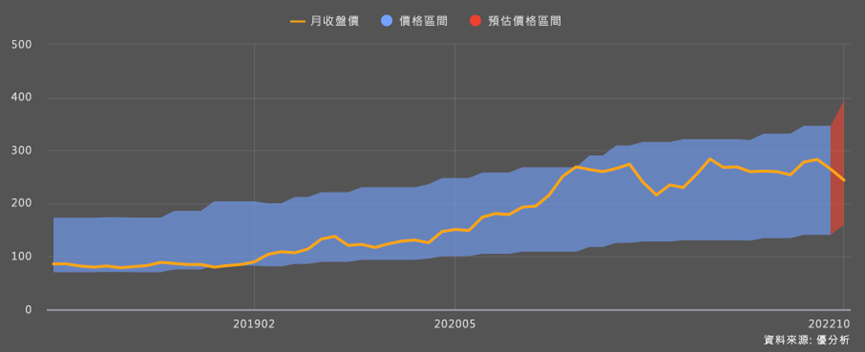

目前本益比區間

以歷史區間來看,目前的預估本益比是在中等水準,也就是合理區間。但如同剛剛所看的,要有超乎預期的財報表現也很困難,而且以它目前15%的本業成長率來看,20倍預估本益比也沒有特別便宜。

所以短期內本益比要回到區間上緣的機率看來也不高,整體來看,信邦的上下檔空間短期有限。

那麼要期待股價創新高,就只能靠盈餘成長來推升了,所以投資人對於信邦,可能還是要以長期存股的角度來評估會比較適合,像是信邦這種長期成長模式很明確的公司,類似「折現模型」的估值法會比較能看出一些洞見。